风险管理与保险概论(PPT 67张)

- 格式:ppt

- 大小:2.57 MB

- 文档页数:68

\第一章风险的概述风险及风险的有关的几个概念一、风险概念。

.风险的基本含义(客观)是未来结果的不确定性。

事故发生的的不确定性,着重于个人及心理狀况恐惧、失败、损失、不确定性。

不确定性包括:发生与否不确定。

发生的时间不确定。

发生的狀况不确定。

发生的后果严重性不确定。

风险的基本含义(主观)风险为某些事件发生后造成损失之可能性。

着重于整体与數量的狀况;遭受损失的机率介于0与1之间。

即风险是在一定时期产生有害事件的概率与有害事件后果。

即风险是在一定时期产生有害事件的概率与有害事件后果。

其中,R ——风险p ——出现该风险的概率c ——风险损失的严重程度风险及与风险有关的几个概念风险的数种定义经济学家:风险是损失机会和损失发生的可能性决策理论家:风险是损失的不确定性统计学家:风险是实际结果与预期结果的离差保险学者:风险时实际结果偏离预期结果的概率保险业内人士:承保的原因总结性定义:风险是指在特定客观情况下,在特定期间内,某一事件其预期结果与实际结果间的变动程度。

首先确认风险是客观存在.其大小可以量度。

根据概率论,风险大小决定于其所致损失概率分布的期望值和标准差;其次,风险的存在与客观环境和一定的时、空条件有关,当这些条件发生变化时,风险也可能发生变化;第三,风险伴随着人类活动的开展而存在,若没有人类的活动,不会有什么预期结果,也就不存在风险。

只有人们进行某项活动时,才会对该活动有一个预期结果,这是风险存在的前提。

什么是企业风险?企业风险的定义:在企业生产经营过程中,由于各种事先无法预料的不确定性因素的影响,使企业的实际财务结果和状况与预期发生一定的偏差,从而有蒙受损失或获取额外收益的机会或可能性.注意:•实际和预期的偏差•财务结果和状况:利润和现金流•风险的两面性:损失和收益全面风险管理指南的第三条:企业风险指未来的不确定性对企业实现其经营目标的影响。

二、风险和不确定性的区分:事件发生的不确定性后果的不确定性大小的不确定性三、风险的三要素。

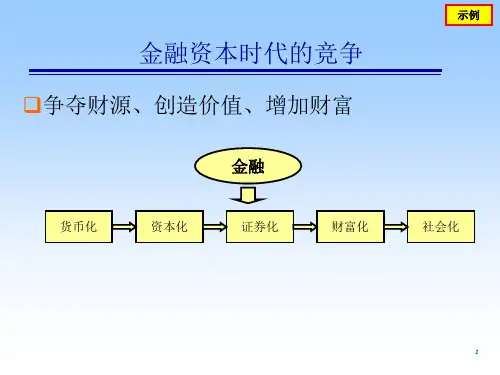

第一章保险概论第一节保险的要素与特征一、保险的含义保险作为分散风险、消化损失的一种经济补偿制度,可以从不同的角度揭示其含义。

从经济角度看,保险是分摊意外损失、提供经济保障的一种财务安排。

投保人交纳保险费购买保险,实际上是将其面临的不确定的大额损失转变为确定性的小额支出,将未来大额的或持续的支出转变成目前的固定性的支出。

通过保险,提髙了投保人的资金效益,因而被认为是一种有效的财务安排。

人寿保险中,保险作为一种财务安排的特性表现得尤为明显。

因为人寿保险还具有储蓄和投资的作用,具有理财的特征。

正是从这个意义上说,保险公司属于金融中介机构,保险业是金融业的一个重要组成部分。

从法律角度看,保险是一种合同行为。

保险合同当事人双方在法律地位平等的基础上,签订合同,承担各自的义务,享受各自的权利。

《中国人民共和国保险法》(以下简称《保险法》)规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合冋约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

”从风险管理角度看,保险是风险管理的一种力法,或风险转移的一种机制。

通过保险,将众多的单位和个人结合起来,变个体对付风险为大家共同对付风险,从而提高对风险损失的承受能力。

保险的作用在于集散风险、分摊损失。

二、保险的要素保险的要素是指进行保险经济活动所应具备的基本条件。

现代商业保险的要素包括五个方面的内容。

(一)可保风险的存在可保风险也称可保危险或保险危险,是指符合保险人承保条件的特定风险。

理想的可保风险应具备六个基本条件:1.风险应当是纯粹风险。

纯粹风险是一种只有损失机会,没有获利可能的风险。

具体地说,风险事故发生以后,保险关系双方亊人面临的只有损失机会,没有获利可能。

纯粹风险引起的事故构成保险危险的基础。

2.风险应当具有不确定性。

风险的不确定性包含三层含义:风险是否发生是不确定的;风险发生的时间是不确定的;风险发生的原因和结果是不确定的。