固定资产明细统计表

- 格式:doc

- 大小:53.51 KB

- 文档页数:1

固定资产统计表

固定资产统计表是企业用于记录和管理固定资产的一种工具。

它通常包括以下内容:

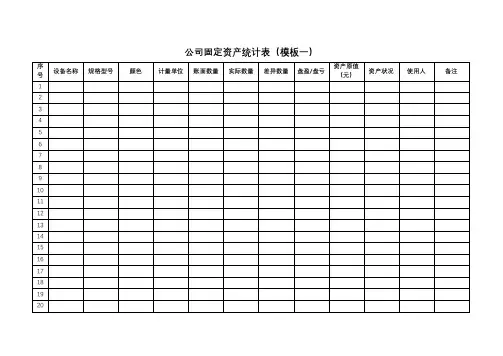

1. 资产编号:每个固定资产都应有一个独立的编号,用于标识和跟踪资产。

2. 资产名称:每个固定资产的名称或描述。

3. 资产类别:将固定资产按照不同的类别进行分类,如土地、建筑物、机器设备等。

4. 资产原值:每个固定资产的购入价值或初始价值。

5. 资产累计折旧:固定资产的累积折旧金额,表示资产在

使用过程中已经减值的金额。

6. 资产净值:固定资产的净值等于资产原值减去累计折旧。

7. 资产购置日期:记录固定资产的购置日期。

8. 资产使用部门:记录固定资产所属的部门或单位。

9. 资产使用状况:记录固定资产的使用状态,如正在使用、闲置或报废。

10. 报废日期:记录资产报废的日期。

通过固定资产统计表,企业可以清楚地了解自己的固定资产情况,包括资产的价值、使用情况和折旧情况,有助于企业对固定资产进行有效管理和决策。

固定资产统计表1. 引言固定资产统计表是一种用于记录和管理企业的固定资产信息的表格。

固定资产是企业长期使用或持有的具有价值的物品,包括土地、建筑物、机器设备、交通工具等。

固定资产统计表有助于企业对固定资产进行全面、准确的统计和管理,有助于企业掌握自己的资产状况,制定合理的资产管理策略。

2. 固定资产统计表的结构和内容固定资产统计表一般包括以下几个方面的内容:2.1. 资产编号资产编号是固定资产的唯一标识符,用于区分不同的固定资产。

资产编号可以采用数字、字母或组合的形式,以便于管理和查询。

2.2. 资产名称资产名称是对固定资产进行命名的方式,通常采用简洁明了的名称,以便于识别和管理。

2.3. 资产类别资产类别是对固定资产进行分类的方式,常见的资产类别包括土地、建筑物、机器设备、交通工具等。

2.4. 资产原值资产原值是指企业购置固定资产时支付的金额,包括购买价格、安装费用等。

2.5. 资产使用年限资产使用年限是指企业预计使用固定资产的年限,根据不同的资产类别和实际情况,可以进行相应的估计和调整。

2.6. 资产净值资产净值是指固定资产在一定时期内经过折旧或摊销后的价值。

资产净值可以通过资产原值减去累计折旧或摊销计算得出。

2.7. 资产增减情况资产增减情况是指固定资产在一定时期内的新增和减少情况。

企业可以通过记录资产的增减情况,及时了解资产变动的原因和影响。

2.8. 资产保管责任人资产保管责任人是指负责固定资产保管工作的人员,包括固定资产的领用、存放、使用、维修等。

2.9. 资产使用状况资产使用状况是对固定资产的使用情况进行记录和评估,包括使用频率、维修情况、故障情况等。

3. 编写固定资产统计表的注意事项在编写固定资产统计表时,需要注意以下几个问题:3.1. 数据准确性保证资产统计数据的准确性是固定资产统计表的基本要求。

在填写统计表时,应该核实资产的相关信息,确保数据的真实有效。

3.2. 及时更新固定资产是企业的重要财产,其价值和使用情况随时间的推移会发生变化。