基于分位数回归的静态CoVaR计算操作手册

- 格式:pdf

- 大小:433.51 KB

- 文档页数:9

第37卷第12期2020年12月统计研究Statistical ResearchVol. 37, No. 12Dec. 2020金融机构尾部风险溢出效应*—基于改进非对称C oV aR模型的研究刘超刘彬彬内容提要:为准确度量我国金融机构对金融系统的尾部风险溢出,本文改进了基于CoVaR方法的 分位数回归模型。

基于极值理论和ARMA-GARCH模型拟合收益率边缘分布,构建了改进的非对称 CoV aR模型,从系统性金融风险贡献绝对值(A C oV aR)和相对值(%C〇V aR)两方面详细考察了 2002年7月1日至2018年12月28日我国42家上市金融机构的尾部风险溢出效应。

结果表明:在9 = 0.0丨的情况下,不同类型金融机构对金融市场的系统性金融风险贡献有显著差异,银行类与保险类机构的系统 性金融风险值得重点关注;金融机构的系统性金融风险贡献相对值与在险价值存在显著联系,自身风险 最低的银行类机构具有最大的风险溢出强度,是我国系统性金融风险防范的核心对象,尤其是国有控股 银行。

研究结论对于有效防范我国系统性金融风险具有重要的理论价值和现实意义。

关键词:系统性金融风险;V aR; CoVaR;风险溢出D O I:10. 19343/ki. 11- 1302/c.2020. 12.005中图分类号:C812 文献标识码:A文章编号:1002-4565(2020) 12-0058-17Tail Risk Spillover of Financial Institutions—A Study Based on Improved Asymmetric CoVaR ModelLiu Chao & Liu BinbinA b stra c t:In order to measure the tail risk spillover of financial institutions to the financial system inChina, this paper improves the quantile regression model based on CoVaR approach. Based on the EVT and ARMA-GARCH model to fit the edge distribution of returns, an improved asymmetric CoVaR model is constructed. The tail risk spillover effect of 42 listed financial institutions in China from July 1, 2002 to December 28, 2018 is investigated in detail from the absolute value ( A CoVaR) and relative value (% Co V aR)of systemic risk contribution. The results are as follows. First, under the condition of ^ = 0. 01 , the contribution of different types of financial institutions to the systemic risk of financial market is significantly different, and the systemic risk of banks and insurance institutions deserves special attention. Second, the relative value of the systemic risk contribution of financial institutions is significantly related to the value at risk. Finally, banks with the lowest risk have the largest risk spillover intensity, and are the core object of systemic risk prevention in China, especially the state-owned banks. The conclusion is of great theoretical value and practical significance for the prevention of systemic financial risk in China.Key w o rd s:Systemic Financial R isk;V aR;CoVaR;Risk Spillover*基金项目:国家自然科学基金项目“高维多目标条件下金融结构系统动态优化与控制”(62073007);国家自然科学基金项目 “多目标条件下中国金融监管系统优化与风险管理研究”(61773029);北京市属高校高水平教师队伍建设支持计划长城学者培养 计划项目“金融监管多目标优化研究”(CIT&TCD20170304)第37卷第12期刘超刘彬彬:金融机构尾部风险溢出效应• 59•一、弓1百经济金融化、金融自由化和金融创新深化使得金融机构之间的关联性增强,个体金融机构的风 险可以通过金融关联网络传导至整个金融系统。

2024年4月第21卷 第4期湖北经济学院学报(人文社会科学版)Journal of Hubei University of Economics(Humanities and Social Sciences)Apr.2024Vol.21 No.4系统性金融风险动态测度——基于动态CoVaR 模型何泽宇(南京审计大学 经济学院,江苏 南京 211815)摘 要:科学、有效地进行系统性金融风险动态测度与分析,直接关系到我国金融风险的防范与化解。

本文基于46家上市金融机构股票数据,构建了系统性金融风险的动态CoVaR 研究模型,分析各金融机构的风险溢出价值以及对金融体系整体的贡献情况,最后为我国金融监管工作提出相关政策建议。

关键词:系统性金融风险;CoVaR 模型;风险溢出价值作者简介:何泽宇(1997- ),男,湖北襄阳人,南京审计大学经济学院硕士研究生,研究方向为金融风险。

一、引言最近十年在经济下行和中美摩擦不断的背景下,我国金融系统面临的风险复杂多样,且更容易爆发。

2013年的“钱荒”,2015年的股灾,以及突发的公共卫生事件对整个宏观经济的不利冲击,都不同程度的影响系统性金融风险。

随着经济下行压力继续加大和就业环境持续恶化,未来系统性金融风险爆发概率可能提高。

如何防范和化解系统性金融风险是关乎党和国家金融安全的重大问题。

二、文献综述国内外大量学者用不同的计量方法实证测算和度量系统性金融风险,并形成了比较完整的测量和应对方法,其中CoVaR 是最近国内外常用的一种测度金融机构对系统性金融风险的边际贡献的方法。

Tobias Adrian 等(2016)详细探讨CoVaR 定义、指标估算、指标运用、指标构建和研究结论[1]。

王周伟等(2014)认为条件风险价值(CoVaR)是度量系统性风险的有效指标之一。

有多种方法计算条件在险价值,其中分位数回归法能够较好地刻画不同分位数对应的系统性风险价值[2]。

金融与经济2014.11ournal of Finance and Economics基于CoVaR 方法对中国系统重要性银行的实证研究—GARCH模型和分位数回归方法的对比分析■杜子平,李金本文基于CoVaR 方法,选取我国14 家上市商业银行的股票日收益率序列为研究对象,分别应用分位数回归CoVaR 模型和GARCH-CoVaR 模型,结合巴塞尔协议对系统重要性金融机构的定义方法,对我国商业银行系统中各银行的系统重要性程度进行分析。

通过拟合度的优劣选取最佳模型进行实证,从而得出:中国银行、工商银行、建设银行等几家大型国有商业银行的系统重要性程度较高,随着经济的发展,部分股份制或城市商业银行(如宁波银行、中信银行)的系统重要性程度也在增高,另外根据实证结果对分位数回归CoVaR 模型和GARCH-CoVaR 模型的优缺点进行相应的分析,从而为后续研究提供相应的思路,并为我国银行业金融监管政策的制定提供依据。

[关键词] GAR C H-C oVar 模型;分位数回归CoVar 模型;系统重要性银行[中图分类号]F832;O212[文献标识码]A[文章编号]1006-169X(2014)11-0011-07基金项目:国家自然科学基金资助项目(71071111)。

杜子平(1964-),山西人,天津科技大学经济与管理学院副院长,教授,博士生导师,研究方向为金融工程;李金(1988-),天津人,天津科技大学经济与管理学院研究生,研究方向为金融工程与风险管理。

(天津300222)一、引言银行风险溢出效应是指当某一银行发生危险状况时,由于经济间的相互联系,会将风险传染给其他银行乃至其他金融机构,从而引发“多米诺骨牌效应”,引起整个银行系统性风险的发生。

系统性风险是一直存在且被大量学者广泛研究的问题。

2008 年美国金融危机的爆发再次引起了人们对于系统性风险宏观审慎监管的关注,国际金融组织提出了“系统重要性金融机构(G-S IFI)”这一概念,并利用定量研究方法对金融机构的系统风险贡献率进行研究,从而考察金融系统中的系统重要性机构。

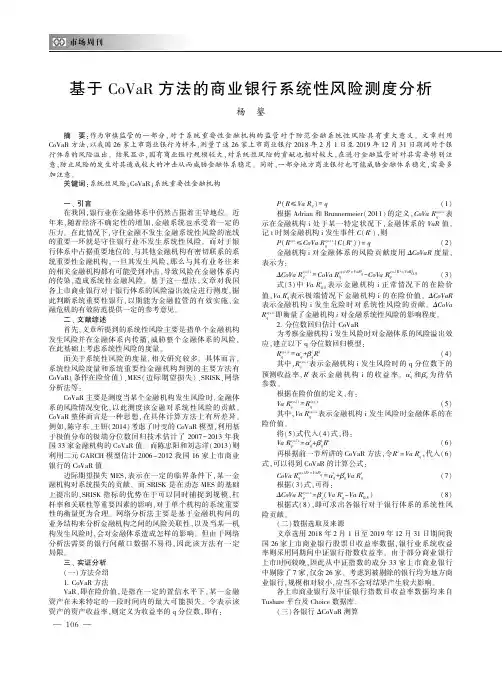

基于CoVaR方法的商业银行系统性风险测度分析杨㊀鋆摘㊀要:作为审慎监管的一部分,对于系统重要性金融机构的监管对于防范金融系统性风险具有重大意义㊂文章利用CoVaR方法,以我国26家上市商业银行为样本,测量了这26家上市商业银行2018年2月1日至2019年12月31日期间对于银行体系的风险溢出㊂结果显示,国有商业银行规模较大,对系统性风险的贡献也相对较大,在进行金融监管时对其需要特别注意,防止风险的发生对其造成较大的冲击从而威胁金融体系稳定㊂同时,一部分地方商业银行也可能威胁金融体系稳定,需要多加注意㊂关键词:系统性风险;CoVaR;系统重要性金融机构一㊁引言在我国,银行业在金融体系中仍然占据着主导地位㊂近年来,随着经济不确定性的增加,金融系统也承受着一定的压力㊂在此情况下,守住金融不发生金融系统性风险的底线的重要一环就是守住银行业不发生系统性风险㊂而对于银行体系中占据重要地位的㊁与其他金融机构有密切联系的系统重要性金融机构,一旦其发生风险,那么与其有业务往来的相关金融机构都有可能受到冲击,导致风险在金融体系内的传染,造成系统性金融风险㊂基于这一想法,文章对我国各上市商业银行对于银行体系的风险溢出效应进行测度,据此判断系统重要性银行,以期能为金融监管的有效实施㊁金融危机的有效防范提供一定的参考意见㊂二㊁文献综述首先,文章所提到的系统性风险主要是指单个金融机构发生风险并在金融体系内传播,威胁整个金融体系的风险,在此基础上考虑系统性风险的度量㊂而关于系统性风险的度量,相关研究较多㊂具体而言,系统性风险度量和系统重要性金融机构判别的主要方法有CoVaR(条件在险价值)㊁MES(边际期望损失)㊁SRISK㊁网络分析法等:CoVaR主要是测度当某个金融机构发生风险时,金融体系的风险情况变化,以此测度该金融对系统性风险的贡献㊂CoVaR整体而言是一种思想,在具体计算方法上有所差异㊂例如,陈守东㊁王妍(2014)考虑了时变的CoVaR模型,利用基于极值分布的极端分位数回归技术估计了2007-2013年我国33家金融机构的CoVaR值㊂而陈忠阳和刘志洋(2013)则利用二元GARCH模型估计2006-2012我国16家上市商业银行的CoVaR值㊂边际期望损失MES,表示在一定的临界条件下,某一金融机构对系统损失的贡献㊂而SRISK是在动态MES的基础上提出的,SRISK指标的优势在于可以同时捕捉到规模㊁杠杆率和关联性等重要因素的影响,对于单个机构的系统重要性的衡量更为合理㊂网络分析法主要是基于金融机构间的业务结构来分析金融机构之间的风险关联性,以及当某一机构发生风险时,会对金融体系造成怎样的影响㊂但由于网络分析法需要的银行间敞口数据不易得,因此该方法有一定局限㊂三㊁实证分析(一)方法介绍1.CoVaR方法VaR,即在险价值,是指在一定的置信水平下,某一金融资产在未来特定的一段时间内的最大可能损失㊂令表示该资产的资产收益率,则定义为收益率的q分位数,即有:P(RɤVaRq)=q(1)根据Adrian和Brunnermeier(2011)的定义,CoVaRsys|iq表示在金融机构i处于某一特定状况下,金融体系的VaR值㊂记t时刻金融机构i发生事件C(Ri),则P(RsysɤCoVaRsys|iq|C(Ri))=q(2)金融机构i对金融体系的风险贡献度用ΔCoVaR度量,表示为:ΔCoVaRsys|iq=CoVaRsys|Ri=VaRiqq-CoVaRsys|Ri=VaRi0.5q(3)式(3)中VaRi0.5表示金融机构i正常情况下的在险价值,VaRiq表示极端情况下金融机构i的在险价值㊂ΔCoVaR表示金融机构i发生危险时对系统性风险的贡献㊂ΔCoVaRsys|iq即衡量了金融机构i对金融系统性风险的影响程度㊂2.分位数回归估计CoVaR为考察金融机构i发生风险时对金融体系的风险溢出效应,建立以下q分位数回归模型:Rsys,iq=αiq+βiqRi(4)其中,Rsys,iq表示金融机构i发生风险时的q分位数下的预测收益率,Ri表示金融机构i的收益率㊂αiq和βiq为待估参数㊂根据在险价值的定义,有:VaRsys|iq=Rsys,iq(5)其中,VaRsys|iq表示金融机构i发生风险时金融体系的在险价值㊂将(5)式代入(4)式,得:VaRsys|iq=αiq+βiqRi(6)再根据前一节所讲的CoVaR方法,令Ri=VaRiq,代入(6)式,可以得到CoVaR的计算公式:CoVaRsys|Ri=VaRiqq=αiq+βiqVaRiq(7)根据(3)式,可得:ΔCoVaRsys|iq=βiq(VaRiq-VaRi0.5)(8)根据式(8),即可求出各银行对于银行体系的系统性风险贡献㊂(二)数据选取及来源文章选用2018年2月1日至2019年12月31日期间我国26家上市商业银行股票日收益率数据,银行业系统收益率则采用同期间中证银行指数收益率㊂由于部分商业银行上市时间较晚,因此从中证指数的成分33家上市商业银行中剔除了7家,仅余26家㊂考虑到被剔除的银行均为地方商业银行,规模相对较小,应当不会对结果产生较大影响㊂各上市商业银行及中证银行指数日收益率数据均来自Tushare平台及Choice数据库㊂(三)各银行ΔCoVaR测算601金融观察Һ㊀ΔCoVaR的计算使用分位数回归方法计算得到待估参数值,然后使用样本的0.5分位数和0.05分位数根据式(8)计算得到5%置信水平下各银行的ΔCoVaR值,结果如表1所示㊂表1㊀26家上市商业银行ΔCoVaR测算及按总资本排序排名银行ΔCoVaR(%)总资本(亿元)排名银行ΔCoVaR(%)总资本(亿元)排名常熟银行-1.1171786.6422张家港行-0.881195.1026成都银行-0.6035431.2421中信银行-1.10264619.109光大银行-1.27547232.4711华夏银行-1.49430217.1013江阴银行-1.29251216.0725建设银行-1.756245177.303南京银行-1.33813335.5917苏农银行-1.2691261.7824上海银行-1.37121875.5915北京银行-1.92926802.6714贵阳银行-1.4875527.1820交通银行-1.6799328.795江苏银行-1.32120665.7716杭州银行-1.3279806.2819无锡银行-1.2071628.6723工商银行-1.687304263.811兴业银行-1.40669821.07宁波银行-1.34612397.1918民生银行-1.70262737.4310浦发银行-1.63467906.78中国银行-1.653226081.644招商银行-1.80473059.256农业银行-1.49248709.612平安银行-1.31237076.8312㊀㊀从上表可以看到,在全部26家上市商业银行中,北京银行㊁招商银行㊁建设银行㊁民生银行相对对于系统性风险的贡献更大,其中北京银行对于系统性风险的溢出效应更为显著㊂紧随这几家银行之后,中国银行㊁工商银行㊁浦发银行对于系统性风险也有不小的贡献㊂这几家银行的总资产规模排名也相对较高,但并非所有资产规模较大的银行都对系统性风险有较大贡献度㊂综上,各银行对于系统性风险的贡献与银行的规模并不存在必然的联系㊂但整体来看,系统性风险贡献较高的银行相对而言规模也较大㊂也就是说,规模可以认为是系统性风险贡献较大的一个必要条件,系统性风险贡献较大的银行往往规模较大㊂反之,规模大的银行系统性风险贡献却未必较大㊂通过对贵州银行和华夏银行的对比也可以看出,规模并不是决定系统性风险贡献的唯一因素:华夏银行总资本大约是贵州银行的5 6倍,但对于系统性风险的贡献却与贵州银行相差无几㊂同时可以发现,总资产约是贵州银行2倍的宁波银行对于系统性风险的贡献却小于贵州银行㊂因此,在判断系统重要性银行时,不能以规模作为唯一判断的标准,还需要同时考虑到各家银行的资产结构㊁与其他银行的网络关系等㊂此外,从表中可以发现,系统性风险较高的银行大多为股份制商业银行和国有商业银行㊂为探究不同类型的商业银行对于系统性风险的贡献是否存在不同,将26家商业银行按照地方商业银行㊁股份制商业银行㊁国有商业银行分为三类,分别计算其ΔCoVaR均值进行比较:表2㊀各类型商业银行ΔCoVaR均值类型ΔCoVaR均值地方商业银行-1.268股份制商业银行-1.466国有商业银行-1.651㊀㊀从表2可以看到,地方商业银行㊁股份制商业银行和国有商业银行的ΔCoVaR之间有比较显著的差异:国有商业银行ΔCoVaR最高(绝对值意义上),股份制商业银行次之,地方商业银行最低㊂这也说明了这三类银行在金融体系中重要程度的差异:国有商业银行在银行体系中始终是处于中心地位;股份制商业银行规模也不小,与其他银行的业务往来也较为密切,相对比较重要;而地方商业银行相对而言影响范围较小,系统重要性相对较低㊂四㊁结论与建议文章利用CoVaR方法计算了我国2018年2月1日至2019年12月31日期间26家上市商业银行对于系统性风险的贡献程度㊂根据对结果的分析,可以发现:(1)商业银行对于系统性风险的贡献与其规模之间并不必然成正比㊂北京银行按规模仅在第14位,但其对于系统性风险贡献的却最高㊂此外,贵州银行资产远小于华夏银行,但对系统性风险的贡献却相差无几㊂这些都说明规模并不是决定银行系统性风险贡献的唯一因素㊂(2)在各类型商业银行中,国有商业银行对于系统性风险贡献最大,股份制商业银行次之,地方商业银行最低,国有商业银行在银行体系中仍处于重要地位㊂此外,北京银行㊁招商银行㊁建设银行㊁民生银行㊁中国银行㊁工商银行和浦发银行具有较强的系统性风险溢出效应,相对来说是系统性重要银行,在进行监管时可以对其多加注意㊂参考文献:[1]陈守东,王妍.我国金融机构的系统性金融风险评估基于极端分位数回归技术的风险度量[J].中国管理科学,2014,22(7):10-17.[2]陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗 来自中国上市商业银行股票收益率的证据[J].财贸经济,2013(9):57-66.[3]刘志洋,宋玉颖.商业银行流动性风险与系统性风险贡献度[J].南开经济研究,2015(1):131-143.[4]梁琪,李政,郝项超.我国系统重要性金融机构的识别与监管 基于系统性风险指数SRISK方法的分析[J].金融研究,2013(9):56-70.[5]方意,郑子文.系统性风险在银行间的传染路径研究基于持有共同资产网络模型[J].国际金融研究,2016(6):61-72.[6]AdrianT,BrunnermeierMK.CoVaR[R].NationalBureauofEconomicResearch,2011.作者简介:杨鋆,四川大学经济学院㊂701。

192中国股票市场板块间风险溢出效应研究———基于分位数回归的CoVaR 模型吴青峰作者简介:吴青峰(1995-),男,汉族,湖北黄冈,研究生在读,福建师范大学,研究方向:金融数量分析与应用。

(福建师范大学经济学院福建福州350117)摘要:自上世纪90年代以来,中国股票市场不断发展和完善,目前已形成了由沪深主板市场、中小板市场、创业板市场、新三板市场等构成的多层次资本体系。

本文基于2010—2019年期间我国股票市场板块指数日收益率数据,利用分位数回归方法研究我国股票市场各板块间的风险溢出效应,将CoVaR 方法应用于各不同市场板块间风险溢出的方向和大小。

实证结果表明:Co-VaR 方法较之VaR 能更加有效度量市场板块间风险溢出效应的变化。

我国沪深主板市场、中小板市场、创业板市场之间存在正的双向非对称风险溢出效应,且主板市场对中小板市场、创业板市场的溢出效应要大于中小板市场、创业板市场对于主板市场的溢出效应,因此要严格监控各市场板块间资本异常流动,规范市场,加强监管,预防危机。

关键词:风险溢出效应;CoVaR ;分位数回归一、文献综述随着金融全球化程度的不断加深,某一市场波动引发的风险往往会传染至其他市场。

全球金融市场都同处一张网络之中,互有联系。

因此,各金融市场间会存在各种风险传染问题,如2008次贷危机,于是人们开始反思对于风险的度量。

但传统的VaR 模型一般用于度量单个金融机构的风险,无法体现风险溢出方向。

Adrian (2008)在风险溢出视角基础之上,提出了条件风险价值CoVaR 的方法,从而有效解决了VaR 存在低估风险的问题。

国外对于风险溢出效应的研究侧重于方差的波动方面。

在国外的研究文献中,Hamao (1990)采用广义自回归条件异方差模型对全球主要的三个经济体(美、英、日)股票市场间的风险溢出程度、方向进行了研究,其结果表明,各股票市场的风险传导方向并非是双向的,存在单向传导。

分位数向量自回归

分位数向量自回归:探索互联网数据中的价值

随着互联网的迅猛发展,大量的数据被累积,而如何从这些庞大的数据中提取有用的信息成为了一项难题。

分位数向量自回归(Quantile Vector Autoregression,QVAR)方法可以帮助我们从互联网数据中发掘出更多的价值。

QVAR方法是一种基于分位数回归的时间序列分析方法,它考虑了多个变量之间的交互效应,并通过分位数向量来描述变量的分布情况。

这种方法不仅可以预测未来的变量值,还可以探究各个变量之间的动态关系。

在互联网领域中,我们可以使用QVAR方法来探索用户行为、网络安全、营销策略等方面的数据。

例如,在探索用户行为数据时,我们可以使用QVAR方法预测用户的购物行为,并根据分位数向量分析用户的消费习惯。

不仅如此,QVAR方法在网络安全领域也有着广泛的应用。

通过对网络攻击数据的分析,我们可以使用QVAR方法来预测未来的网络攻击时间与攻击方式,并提前采取相应的安全措施。

除此之外,QVAR方法还可以被用来探索营销策略的有效性。

通过对市场行情的分析,我们可以使用QVAR方法来预测未来市场需求,并

根据分位数向量优化营销策略,提高市场营销的效益。

总之,QVAR方法是探索互联网数据中有用信息的重要工具。

通过对这种方法的深入了解,我们可以更好地发挥互联网数据的价值,促进互联网产业的发展。

A Study on Effectiveness of CoVaR Calculation

Methods Based on Risk Spiliover Features 作者: 王周伟[1];吕思聪[1];茆训诚[1]

作者机构: [1]上海师范大学商学院

出版物刊名: 经济评论

页码: 148-160页

年卷期: 2014年 第4期

主题词: CoVaR;分位数回归;Copula函数;DCC—GARCH模型

摘要:条件风险价值(CoVaR)能够很好地度量风险溢出效应,是度量系统性风险的有效指标之一。

计算CoVaR有多种方法,其原理不尽相同,需要合理选用方能有效评估系统性风险。

分位数回归法、Copula函数法以及DCC—GARCH模型是比较典型的三种方法。

本文以风险溢出关联特征为视角,从计算原理、优缺点与适用场合三个方面,对这三种计算方法做了理论比较研究。

然后,分别测算了中国银行业的CoVaR,并做了有效性假设检验与比较。

理论与实证研究结果均表明,对于计算CoVaR,与分位数回归法相比较,Copula函数法与DCC—GARCH模型更加有效,能够更好地评估银行业与金融体系之间的风险溢出效应。

基于CoVaR模型的我国上市银行系统性风险度量张路;张溪婷【摘要】如今,经济全球化已成为世界经济发展的大趋势,世界各国的金融体系联系愈发紧密.因此,金融危机的爆发也将牵扯到更多的国家.为了防范系统性风险,维护我国银行体系的稳定,研究银行系统性风险的度量方法就非常有必要.本文首先对系统性风险进行了界定,然后简要介绍了基于分位数回归法的CoVaR模型,最后采用该模型对中国十六家上市银行日收益率数据进行了实证分析,度量了各个银行的系统性风险,并根据实证结果为银行体系的监管提出了政策建议.【期刊名称】《统计与管理》【年(卷),期】2017(000)011【总页数】5页(P66-70)【关键词】系统性风险;CoVaR模型;分位数回归法【作者】张路;张溪婷【作者单位】对外经济贸易大学金融学院;对外经济贸易大学国际商学院【正文语种】中文1.1 研究背景和意义随着全球化的加快,世界各国的经济联系越来越紧密,如果一国金融领域所有的或大部分的金融指标的急剧恶化,将会影响相关国家或地区乃至全世界经济的稳定与发展,始于2007年的次贷危机和始于2009年的欧债危机即是如此。

2007年,美国次贷危机爆发,投资者开始对按揭证券的价值失去信心,引发流动性危机。

即使多国中央银行多次将巨额资金注入到金融市场,也不能阻止这场金融危机的爆发。

直到2008年9月9日,这场金融危机进入失控阶段,很多规模很大的金融机构倒闭或者被政府所接管,次贷危机已演变成了全面的金融危机,并蔓延到整个世界,最终导致了全球金融危机。

它极大程度地冲击和破坏了国际金融秩序,强烈的信贷紧缩效应在金融市场中显现出来,国际金融体系长时间积累下来的系统性风险暴露无遗。

2009年,次贷危机余波未尽,希腊主权债务问题凸显,2010年3月进一步发酵,开始向“欧洲五国”(葡萄牙、意大利、爱尔兰、希腊、西班牙)蔓延。

美国三大评级机构却是火上浇油,接连将西班牙等债务国的信用评级下调。

基于指数加权分位数回归预测的CPFR成本模型戢守峰;黄英健;何家强;张川【摘要】Considering the high volatility and skewness of real sales series,the latest forecasting method in statistics,exponential weighted quantile regression,was applied to get higher forecast accuracy.The cost model for supply chain system based on CPFR was built,which includes the retailer's cost,the manufacturer's cost and the supply chain total cost.This model forecasts directly the quantile of the sales series,which not only avoids the forecast mistakes based on hypothesis of research at present,but also makes the forecast results approach the real results of the demand model.The numerical analysis illustrated that quantile regression forecast is better than traditional methods in the demand forecast by giving real examples.%针对某些商品的高易变性、不对称性的需求模式,基于预测方法高精确度的要求,采用计量经济学前沿预测研究方法指数加权分位数回归预测法,建立了由零售商、制造商的成本模型和供应链系统总成本模型构成的CPFR 供应链系统成本模型,为基于多层次CPFR的三级库存协调与优化研究中提高需求预测精度探索新的视角.该模型通过直接预测销售序列的分位数,避免既存研究中基于假设的预测失误,使预测结果更加贴近需求模式的真实值.数值分析表明指数加权分位数回归预测模型的预测精度较高.【期刊名称】《东北大学学报(自然科学版)》【年(卷),期】2011(032)007【总页数】4页(P1053-1056)【关键词】协同计划、预测和补货;指数加权分位数回归预测法;需求预测;信息熵【作者】戢守峰;黄英健;何家强;张川【作者单位】东北大学工商管理学院,辽宁沈阳110819;东北大学工商管理学院,辽宁沈阳110819;东北大学工商管理学院,辽宁沈阳110819;东北大学工商管理学院,辽宁沈阳110819【正文语种】中文【中图分类】C931本文考虑某些商品需求序列的多变性,对预测方法高精确度的要求,引入计量经济学前沿预测研究方法——指数加权分位数回归(exponentially weighted quantile regression,EWQR)预测法。

202中国证券行业的系统性风险度量与比较研究———基于解析CoVaR方法李金龙作者简介:李金龙(1996-),男,汉族,江西人,硕士在读,金融工程与风险管理。

(江西财经大学江西南昌330013)摘要:本文运用CoVaR对证券公司的风险敞口进行研究。

主要选取了2010年到2019年总共十年的数据,在正态性假设下,根据CoVaR的解析解,最终发现不同类型的金融机构的系统性风险具有明显差异性,证券公司的系统性风险主要表现为风险敞口,信托公司和保险机构主要表现为风险贡献,银行机构的风险贡献和风险敞口都相对略低。

本文有三个创新点。

第一,解析CoVaR计算简单,且能够逐日地捕捉金融机构的系统性风险。

第二,CoVaR度量了市场处于危机情况下,金融机构的风险敞口。

第三,本文研究了16家证券公司的风险敞口,角度相对独特。

关键词:系统性风险;解析CoVaR证券公司;风险敞口一、引言传统的风险测算方法VaR,具有明显的局限性。

本文用解析CoVaR模型进行风险度量,有如下优势。

第一,解析CoVaR计算简便直接,能够逐日盯市式度量系统性风险。

第二,解析CoVaR考虑了当市场处于危机期间的风险敞口;第三,本文对证券行业的系统性风险敞口进行度量。

用VaR度量风险的方法最早由Alexander 和Baptista (2007)使用。

随后,Adrian 和Brunnermeier (2010),Emmanouil 等(2018),Hakwa 等(2012),Lin 等(2015)使用CoVaR方法进行风险度量。

我国学者对系统性风险的探索早在20世纪末就开始了,范小云(2002)指出中国金融结构变革过程中,依旧隐藏着金融机构的系统性风险。

随后,方意等(2018)杨子晖等(2018)考察了我国金融机构系统性风险的风险溢出效应情况。

谢森炜(2019)构建了GARCH -CoVaR模型。

张瑞等(2018)构建了非对称CoVaR模型。

孔祖根(2002)提出要进一步强化金融企业的服务功能。

分位数回归三部分:分位数回归简介分位数回归的应用R程序实践一、分位数回归简介为什么要分位数回归?传统的线性回归描述条件均值受自变量的影响,若随机误差满足经典假设,参数估计将具有无偏性、有效性等优良性质。

但实际生活假设往往不满足,如存在异方差,偏态分布等会使传统线性回归不具有以上性质。

分位数回归1、随机扰动项不做分布的假定,估计具有很强稳健型2、对所有分位数进行回归,这样对异常点具有抗耐性一体两面的,更加精确地描述自变量对因变量变化范围的影响3、分位数回归具有较好的弹性性质4、对于因变量具有单调变换性5、估计参数在大样本下具有渐进优良性为了方便解释清楚分位数回归,先利用一个图形来作简要说明:上图的横坐标表示的是家庭收入,而纵坐标表示的是食物支出。

这个例子稍后会用R实现。

回归分析的基本思想就是使样本值与拟合值之间的距离最短,对于Y的一组随机样本,样本均值回归是使误差平方和最小,即样本中位数回归是使误差绝对值之和最小,即样本分位数回归是使加权误差绝对值之和最小,即现假设因变量Y由k个自变量组成的矩阵某线性表示,对于条件均值函数得到参数其中加权表述方式。

二、分位数回归的应用为检查函数,等价于上述近10多年来,分位数回归的理论和方法在各个领域中都得到了非常迅速的发展:在环境科学方面,典型的有Chock,Winkler和Chen使用非参数分位数回归法研究了匹兹堡这座城市中日死亡率和空气污染集中度的相互关系;在生存分析方面,Koenker和Hallock(2001)研究了诸多因数对于新生儿出体重的影响。

Cole和Green以及Royton和Altman讨论了分位数回归在医学上的应用。

Deaton对于分位数回归在需求分析方面上的应用做了介绍,并分析了巴基斯坦的Engel曲线,等等收入不平等问题是分位数回归的另一个研究方面,Goling、Machin和Meghir研究了英国家庭的收入和财富的分布状况;三、R程序实践1、了解包quantreg:包括文档、代码;文档vignette其他文档有crq、rq文档2、了解线性分位数函数rq()rq(formula,tau=.5,data,ubet,weight,na.action,method=\method=:此参数指定用于计算分位数回归的算法1、默认为“br”2、参数设置为“fn”3、参数设置为“fnc”介绍返回值:参数tau决定返回值得对象类型不同。

分位数回归计算条件在险价值

分位数回归可以用来估计条件在险价值(Conditional Value at Risk,CVaR)。

条件在险价值是指在给定置信水平下,某一金融资产或投资组合在未来特定时间段内的最大可能损失。

使用分位数回归计算条件在险价值的步骤如下:

数据准备:收集历史收益率数据或模拟收益率数据,并确保数据具有足够的样本量和代表性。

定义分位数:确定所需的置信水平,例如95%或99%,以便计算对应的分位数。

拟合分位数回归模型:使用历史数据或模拟数据拟合分位数回归模型。

分位数回归可以用来估计给定分位数下的条件期望值。

计算CVaR:使用拟合的分位数回归模型,计算给定置信水平下的条件在险价值。

对于给定的置信水平α,CVaRα表示在α概率下,金融资产或投资组合在未来特定时间段内的最大可能损失。

需要注意的是,分位数回归只能估计给定分位数下的条件期望值,而不能直接估计CVaR。

因此,在计算CVaR时,需要先拟合分位数回归模型,然后根据所需的置信水平计算对应的分位数,再根据该分位数计算CVaR。

另外,分位数回归假定收益率数据遵循某种分布,例如正态分布。

如果实际数据不服从该分布,那么使用分位数回归计算CVaR可能会有偏差。

在这种情况下,可以使用其他方法,例如历史模拟法或蒙特卡洛模拟法来计算CVaR。

covar分位数covar分位数是统计学和计算机科学中用于描述两个变量之间联系强度的常用分析方法之一。

它比相关系数更强大,可以反映出两个变量之间不仅是否存在线性关系,而且还可以反映出关系的强弱程度。

什么是Covar分位数?简而言之,Covar分位数是一种用于描述两个变量之间关系的经典方法,它可以用来描述两个变量之间的线性关系,以及关系的强度。

而且,它可以不受数据的分布极端分布的影响,比相关系数更加强大。

计算Covar分位数的公式如下:Covar-p(X,Y) = [σxy]/[σx*σy]其中,σXY是给定X和Y的协方差,即(X-E(X))*(Y-E(Y))的期望;σx和σy是X和Y的标准差。

Covar-p(X,Y)介于-1和1之间,当Covar-p(X,Y)=1时,两个变量之间具有完全正相关性;如果Covar-p(X,Y)= -1,则表明两个变量完全负相关;如果Covar-p (X,Y)=0,则表示两个变量没有相关性。

Covar分位数可以用来做更多可能性的研究,它可以调整数据分布的极端值,使结果更加准确。

它通常用来解释某些假设,以测试两个变量之间的联系;它也可以用来比较研究发现的不同结果。

此外,它也可以用来从复杂的数据中提取相关特征,以此去解释它们之间的关系。

Covar分位数也可以用于数据挖掘和模式分析,这是统计学和计算机科学领域中最流行的方法之一。

它可以用于探究某些变量的相关关系,并让我们更好的理解数据的内涵。

它也可以用来识别联系数据模式,有助于提取特定的特征,并有利于做出准确的预测。

Covar分位数是一种强大的统计分析方法,可以更好的描述两个变量之间的关系,反映出关系的强弱程度。

它可以用于各种应用,比如统计学研究、数据挖掘、模式分析等,对获取更多有用信息有很大帮助。

covar分位数Covar分位数是一种统计分析方法,能够对一组数据进行描述统计分析和预测结果。

它可以帮助我们计算出具有代表性的数字,以便使用这些数字来描述数据的特性或水平。

Covar分位数经常被用于数据挖掘、人口统计学和风险投资等领域。

Covar分位数是“中位数”和“四分位数”之间的一种替代方法,用于对一组数据进行描述统计分析。

它可以帮助我们计算出具有代表性的数字,以便使用这些数字来描述数据的特性或水平。

Covar分位数的值取决于指定的“分位点”,它们是数据中比例至少达到某种比例的值。

具体来说,Covar分位数的概念是根据数据的“排序分布”来定义的。

如果将一组数据按照大小排序,则可以将数据分为四个“分位点”:最小值、第一分位数、第三分位数和最大值。

每个分位点都是一组数据中比例至少达到某种比例的值,如25%、50%和75%等。

Covar分位数和中位数在分析数据时都很有用,但是有两点不同: - 一个是Covar分位数可以更准确地表达一组数据的分布情况,因为它不仅仅对数据的中间进行分析,还可以分析数据的低端和高端。

而中位数只是对一组数据的中值(即中间)进行描述。

-二个是Covar分位数可以用来来分析非正态分布的数据,而中位数主要用于正态分布的数据。

Covar分位数在数据挖掘、社会统计学、金融风险投资及其他复杂数据分析中都有着广泛的应用。

它使得研究人员能够通过一系列分位点来更准确地描述数据分布,从而更好地了解数据的特性。

社会统计学中的Covar分位数可以用来比较不同人群的特征。

例如,研究人员可以利用Covar分位数来研究不同年龄段的人群共有的特征,或者分析不同地区人群之间的差异。

Covar分位数在风险投资中也有重要的应用。

投资者可以通过该方法分析投资成绩的数据,以识别被投资标的中蕴含的风险,并来指导投资者在未来作出更好的投资决策。

此外,Covar分位数还可以用来描述多变量分布,很多人口统计学、经济学和数据挖掘的研究都表明,多变量分布的特征可以用Covar 分位数很好地表达出来。

基于分位数回归的静态CoVaR 计算操作手册一、项目简介(一)案例简介(二)实验数据① 下载各个银行股票收盘价周数据和总股本到Excel 。

【tips 】本案例使用choice 下载数据,下载choice 金融终端后,excel 里会有choice 的控件,进入excel 后找到choice 的控件,在菜单栏点击历史行情选择所要数据,直接下载导入数据简单方便。

② 处理数据,求出每个银行的收益率数据(v1-v14)1100*ln(/)t t t R P P -=③ 求出银行系统的收益率(s ):银行体系的收益率由各银行的股本权重加权平均得到的。

SYS tt tE R R E =∑∑ ④ Eviews 读取日期不规则的Excel 数据:点击File ——open ——foreign data as workfile【tips 】注意在最后的basis structure 中是dated-specified by date series ,紧接着显示Link imported series… 选择 no 。

【tips 】在下一次再次打开文件夹显示refresh ,选择no 。

二、数据检验① 以南京银行为例画出分布图,点击v1——View ——Descriptive Statistics & Tests ——Histogram and Stats② 按住Ctrl 点击v1-v14、s 作为group01,点击group01——View ——Descriptive Stats ——Common Sample③ 由上表可以看出,各个银行及金融系统的收益率并不服从正态分布,收益率偏度(Skewness )呈现左偏或者右偏,峰度值(Kurtosis )大于3,各家银行收益率的尾部比正态分布的尾部厚,其分布呈现出尖峰厚尾的特征。

J-B 检验也拒绝各收益率正态性的假设。

因此这种数据恰好适用于分位数回归方法。

三、静态CoVaR 模型与操作(一)模型介绍① 在险价值VaR 本身就是指在一定发生的。

比如有N 个银行机构组成的系统system ,要研究两个机构的风险溢出关系,首先建立分析两个机构回报率之间的关系,这里定义两个机构为系统system 和机构i ,在机构损失为iX 的情况下:|i system X i i i qq q XX αβ=+② 其中|isystem X qX则表示一定置信水平中机构i 发生风险事件损失为iX 的条件下系统的q 分位数损失估计值,从而依据VaR 的定义,我们就有:||ii system X system X qqCoVaRX=③ 可知CoVaR 是机构i 的VaR 下的条件VaR ,CoVaR 本质也是VaR ,因此分位数回归得到的系统基于机构i 损失的条件下损失的预测值就是系统在iX 条件下的VaR 值。

其中|isystem X qCoVaR 就是条件分位数,当i X 取iq VaR 时,就可以计算出机构i 的CoVaR 值:|=i iq system X VaR i i i i qqq q q CoVaR VaRVaR αβ==+④ iq VaR 可以由机构i 的收益率序列的q 分位数得到,那么风险溢出值0.5||0.5=()iiq systemVaR systemVaR ii i i qqqq q CoVaR CoVaRCoVaRVaR VaR β∆-=-其中分位数q=0.5是指在正常情况下的机构i 的0.5iVaR ,而分位数q=0.05是指在发生风险事件iX 下的机构i 的0.05iVaR 。

(二)实证测算① 以南京银行NJ 为例,首先估计出下列模型的参数:||0.050.050.050.05SYS SYS NJ SYS NJ NJR R αβε=++② 把①中的估计参数代入下列CoVaR ,南京银行对银行系统的CoVaR 为|||0.050.050.050.05SYS NJ SYS NJ SYS NJ NJ CoVaR VaR αβ=+其中0.05NJVaR 可以直接由南京银行的收益率序列的5%分位数得到。

③ 进一步计算南京银行的风险溢出价值|0.05SYS NJCoVaR ∆,用处于风险状态下(分位数q=0.05)的CoVaR 减去正常状态下(分位数q=0.5)的CoVaR ,如下:|||0.050.050.5|0.050.050.5()SYS NJ SYS NJ SYS NJ SYS NJNJ NJ CoVaR CoVaR CoVaR VaRVaR β∆=-=-④ 此外,由于不同机构的CoVaR 不同,其差异较大,因此|SYS iq CoVaR ∆并不能很好地反映出风险溢出程度,因此对|SYS iq CoVaR ∆进行标准化处理,即:||%(/)*100%SYS i SYS i iq q q CoVaR CoVaR VaR ∆=∆(三)操作实例进行分位数回归,以银行系统和南京银行为例,① 在主菜单点击Quick ——Estimate Equation ——输入s c v1——并且在Method下选择QREG-Quantile Regression——Quantile to 0.05②得出结果:③随后在计算出方程的估计系数后,将其代入公式(二)②中求出CoVaR,然后利用@quantile(v1,0.05)获取v1的0.05分位数(即VaR),代入公式(二)③算出deltaCoVaR,最后再代入公式(二)④求得%deltaCoVaR。

如此重复操作13次可得最终结果。

为了简化流程,并且为了避免重复操作导致的出错,此处在(四)中编写了prg代码文件直接批量回归并计算得出结果,可重复性高。

(四)prg代码文件①运行prg文件:打开Eviews软件后,在步骤‘一、(二)、④’录入了数据后,点击File——Open——Programs…——选择covar.prg打开——点击Run——弹出窗口点击ok——即运行程序出现两张表格【tips】注意Eviews的工作路径要选择prg文件所在文件夹。

【tips】此代码运行环境是Eviews10,若出现版本不同导致的错误,点击菜单help /点击Eviews Help Topics搜寻报错代码在自身版本下的代码形式②相关结果图:③最终相关结果图:【tips】通过将Eviews结果导出至EXCEL后排序得出。

参考文献[1]杨有振,王书华.中国上市商业银行系统性风险溢出效应分析——基于CoVaR 技术的分位数估计[J].山西财经大学学报,2013,35(07):24-33.[2]郭娜,胡佳琪,周扬.我国系统重要性银行的评估与监管——基于CoVaR方法的研究[J].武汉金融,2017(04):34-38+59.[3]邓周贵. 基于静态与动态CoVaR方法银行系统性风险研究[D].南京大学,2017.[4]王周伟,吕思聪,茆训诚.基于风险溢出关联特征的CoVaR计算方法有效性比较及应用[J].经济评论,2014(04):148-160.附录文件covar.prgcovar.prg'CoVaR代码展示'首先对数据进行描述性统计分析group g v1 v2 v3 v4 v5 v6 v7 v8 v9 v10 v11 v12 v13 v14 s'将各收益率序列组合成一个组g.stats '获取各个收益率序列的统计值'利用分位数回归计算covarscalar n=14'定义银行的数量,n可以为全局变量matrix(n,4) vardata'声明一个var相关的数据矩阵'vardata(i,1)为第家银行的VaR值'vardata(i,2)为第i家银行的CoVaR的值'vardata(i,3)为第i家银行的deltaCoVaR的值'vardata(i,4)为第i家银行的%deltaCoVaR的值'通过循环for语句实现计算每家银行的covar相关值for !i=1 to n'利用分位数回归估计得出第i家银行与银行系统的回归方程equation eq{!i}.qreg(quant=0.05) s c v{!i}'对于估计后的方程,根据p值是否显著选择是否要跳出循环(显著性水平取0.01)if eq{!i}.@pvals(1)>0.01 or eq{!i}.@pvals(2)>0.01 thenexitloopendif'获取第i家银行的VaR值(q=0.05,以下皆同)vardata({!i},1)=@quantile(v{!i},0.05)'计算第i家银行的CoVaR的值vardata({!i},2)=eq{!i}.@coefs(1) +eq{!i}.@coefs(2)*vardata({!i},1)'计算第i家银行的deltaCoVaR的值vardata({!i},3)=eq{!i}.@coefs(2)*(vardata({!i},1)-@quantile(v{!i},0.5))'计算第i家银行的%deltaCoVaR的值vardata({!i},4)=(vardata({!i},3)/vardata({!i},1))*100nextvardata.setcollabels var covar deltacovar %deltacovar'设置矩阵列名vardata.setrowlabels v1 v2 v3 v4 v5 v6 v7 v8 v9 v10 v11 v12 v13 v14'设置矩阵行名show vardata。