我国税制改革的历程及未来趋势PPT演示课件

- 格式:ppt

- 大小:2.87 MB

- 文档页数:23

•中国税制概述•主要税种介绍•税收征收管理•税收优惠政策与特别措施目录•国际税收合作与交流•未来改革趋势及展望01中国税制概述税制定义与作用税制定义税制作用近现代税制近现代中国税制受到西方税制影响,逐步建立了以所得税、流转税为主体的复合税制体系。

古代税制中国古代税制经历了从夏商周的贡赋制到春秋战国的初税亩,再到秦汉的租赋制、隋唐的租庸调制、宋元明清的田赋和丁赋等演变。

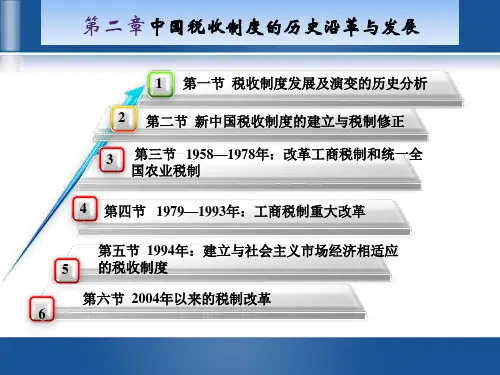

当代税制改革改革开放以来,中国税制经历了多次重大改革,包括利改税、工商税制改革、分税制改革等,逐步建立了适应社会主义市场经济体制的税制体系。

中国税制历史与发展税收法律体系及层次税收法律体系税收法律层次税收法律层次分为税收法律、税收行政法规、税收规章和税收规范性文件等四个层次,其中税收法律具有最高法律效力。

02主要税种介绍征税范围纳税人税率征收管理增值税企业取得的生产经营所得和其他所得。

征税对象纳税人税率征收管理在中华人民共和国境内,企业和其他取得收入的组织。

基本税率为25%,符合条件的小型微利企业税率为20%,国家重点扶持的高新技术企业税率为15%。

实行查账征收或核定征收方式,纳税人应按月或按季预缴税款,年度终了后汇算清缴。

征税对象纳税人税率征收管理消费税征税范围烟、酒、高档化妆品、贵重首饰及珠宝玉石等15类商品。

纳税人在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人。

税率采用比例税率和定额税率两种形式,根据不同商品设置不同的税率。

征收管理实行从价定率、从量定额,或者从价定率和从量定额复合计税的方法,纳税人应按月向税务机关申报纳税。

车船税对在我国境内依法应当到车船管理部门办理登记的车辆、船舶征收的税种。

以房屋为征税对象,向产权所有人征收的一种财产税。

土地增值税对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人征收的税种。

关税对进出境的货物、物品征收的税收,包括进口关税和出口关资源税关税及其他税种03税收征收管理税务登记与纳税申报税务登记纳税申报税款征收方式及程序税款征收方式税款征收程序税务检查与稽查制度税务检查税务机关对纳税人的纳税情况进行监督检查,包括日常检查、专项检查和专案检查等。

中国税制课件一、引言税收是国家为实现其职能,凭借政治权力,依法参与单位和个人的财富分配,强制、无偿地取得财政收入的一种形式。

税收是国家宏观调控的重要手段,对经济发展、社会公平、国家稳定具有重要作用。

中国税制历史悠久,自改革开放以来,我国税制改革不断深化,逐步形成了以增值税、企业所得税、个人所得税为主体的现代税收体系。

本课件旨在介绍中国税制的基本情况、税种分类、税收优惠政策等方面的内容,以帮助大家更好地了解和运用税收知识。

二、中国税制基本情况1.税收制度:我国实行分税制财政管理体制,税收分为中央税、地方税和中央地方共享税。

中央税包括关税、消费税等;地方税包括城市维护建设税、土地增值税等;中央地方共享税包括增值税、企业所得税、个人所得税等。

2.税收法律体系:我国税收法律体系以《宪法》为根本,以《税收征收管理法》为基础,包括税收法律法规、税收部门规章、税收规范性文件等。

3.税收征收管理:我国税收征收管理实行属地管理和分级管理相结合的原则,各级税务机关负责所辖区域内的税收征收管理工作。

税收征收管理包括税务登记、发票管理、税款征收、税收检查、税收违法处理等环节。

4.税收优惠政策:我国税收优惠政策主要包括减免税、税率优惠、税收抵免、加速折旧等。

税收优惠政策旨在支持国家战略、促进经济发展、调节收入分配、保障民生等方面。

三、中国税种分类1.流转税类:主要包括增值税、消费税、关税等。

流转税是对商品和劳务的增值额或销售额征税,具有税负转嫁的特点。

2.所得税类:主要包括企业所得税、个人所得税等。

所得税是对企业和个人的所得额征税,具有直接税的特点。

3.财产税类:主要包括房产税、契税、车船税等。

财产税是对财产的价值或数量征税,具有税源稳定的特点。

4.资源税类:主要包括资源税、环境保护税等。

资源税是对开发和利用自然资源的单位和个人征税,具有调节资源开发和保护环境的作用。

5.行为税类:主要包括城市维护建设税、印花税等。

行为税是对特定行为征税,具有引导社会行为的作用。

•引言•税收基本原理•中国税收体系概览•流转税类详解•所得税类深入剖析•资源税类及环境保护税解读•财产税类及其他相关税种介绍•税收征收管理与纳税服务优化•中国税制改革与发展趋势引言税制概述01税制的定义税制即税收制度,是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系。

02税制的基本要素包括纳税人、征税对象、税率、纳税环节、纳税期限、减税免税等,是税收制度的核心内容。

03税制的分类根据征税对象的不同,税制可分为商品税、所得税、财产税、资源税和行为税等五大类。

中国税制发展历程古代税制01中国古代的税制可以追溯到夏朝的“贡”制,经过商朝的“助”制、周朝的“彻”制,逐渐发展出以土地和人口为基础的赋税制度。

近代税制02近代以来,中国税制经历了多次重大变革,如晚学习目标与意义学习目标通过学习《中国税制》,了解中国税收制度的基本框架、主要税种和税收管理政策,掌握税收理论和实践知识,提高分析和解决税收问题的能力。

学习意义税收是国家财政收入的主要来源,也是国家宏观调控的重要工具。

学习《中国税制》对于理解国家经济政策、促进企业发展、提高个人财税素养等方面都具有重要意义。

同时,对于从事财税工作的人员来说,掌握《中国税制》也是必备的职业技能之一。

税收基本原理01税收是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地参与社会产品分配的一种形式。

02税收具有强制性、无偿性和固定性的特征。

其中,强制性是税收的根本属性,无偿性是税收的关键特征,固定性是税收的基本要求。

03税收与其他财政收入形式相比,具有独特的性质和特点,如税收的普遍性、公平性和效率性等。

税收概念及特征税收原则与职能税收原则包括公平原则、效率原则和财政原则。

公平原则要求税收应使每个纳税人的负担与其经济状况相适当,并使各纳税人之间的负担水平保持平衡。

效率原则要求税收应促进资源的有效配置和经济的高效运行。

财政原则要求税收应保证国家的财政收入。