加工单统计表

- 格式:xls

- 大小:18.00 KB

- 文档页数:1

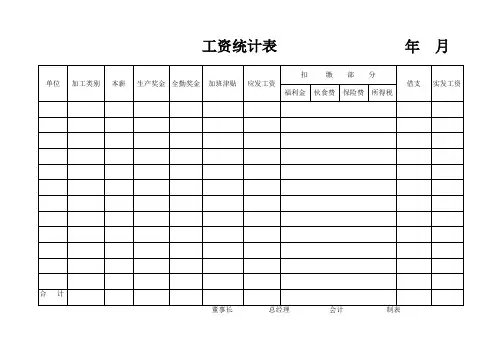

工资统计表年月单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表单位加工类别本薪生产奖金全勤奖金加班津贴应发工资扣缴部分借支实发工资福利金伙食费保险费所得税合计董事长总经理会计制表。

生产统计报表编制规范统计员的工作汇报就是及时、准确、完善的向相关部门呈递《生产统计报表》。

尽量让我们高层管理人员对所管辖的下属部门的工作情况了如指掌,及时地发现问题作出决策,并使管理工作得以顺利进行。

通过我们详细的汇报中了解生产计划的执行情况,了解生产进度、材料供应、计划执行状况,机器设备的运转状况等,可以及时掌握生产动态和异常情况,可以了解人员的思想变化等。

可以及时发现工作中存在的困难和问题,生产中不可避免会出现这样或那样的问题,通过定期或不定期的工作汇报,可以及时了解这些困难或问题,并及时加以研究和解决,并把可能造成的各种损失降低到最小的程度。

统计一般是交叉统计为最佳,例如生产的数据,由仓库监督统计;报表上的统计,审核必须是对口的人员。

即生产上的数据是由仓库进行监督统计的,就是反应了交叉统计。

没有统计软件的情况下,最简单的理解就是输入与输出平行,例如总输入的用料单与总产成的进仓单,进仓不单是产品的数量进仓,还要重量进仓(因为重量是要和你的输入材料做对比的),还有废品进仓(也是数量与重量登记)。

有入必有出。

统计的人员首先要明白数据怎么来的,要学会利用数据,而不是为数据打工。

一、工作汇报的内容,工作汇报的内容很多,现只就生产、质量、物料方面的内容做一个简单的介绍。

1、生产方面的汇报(1)各类生产计划的完成情况(2)各项工作的落实与执行情况(3)生产进度状况与工时投入,生产跟踪情况。

(4)现场作业状况(5)各类生产异动情况:包括进度异动、工艺异动、其它异动。

(6)生产人员工作情况(7)各订单完成情况(8)产品交货状况2、质量方面的汇报(1)各道工序、各车间(班组)的产品质量情况(2)质量问题及质量异动(3)各种产品的不合格率机造成因素(4)内部质量事故的调查处理及质量问题的追溯(5)质量问题的处理汇报(6)质量目标达成情况(7)潜在的质量隐患3、物料方面的汇报(1)物料供应计划的完成情况(2)物料定额达标情况(3)物流的顺畅程度(4)物料耗用情况及日消耗量(5)剩料、缺料解决办法(6)余料、呆料、废料、遗留旧货及零部件的处理(7)再生物料跟踪情况(8)物料异常情况二、工作汇报的形式生产作业管理中常见的汇报方式如下:1、口头报告2、书面报告(1)生产日报表:报告生产状况(2)品管日报表:报告品质状况(3)入库报表:报告产品完成状况及库存状况3、会议报告(1)生产会议:定期的生产协调会(2)产销会议:定期的产销协调会三、生产部门的生产统制信息,该信息决定时间,尽量使周期时间缩短,以便把握细微的信息,其主要信息如下:信息种类信息内容备注生产进度信息1、综合生产量或生产实绩;2、不同机械或不同工位的生产实绩;3、发生生产进度慢和其处理结果。

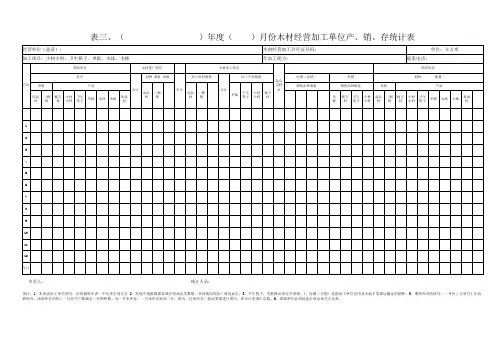

表三、( )年度( )月份木材经营加工单位产、销、存统计表

负责人:统计人员:

备注:1、本表由加工单位填写,由资源科在表一中负责全局汇总 2、其他中填报数据必须注明品名及数量,具体情况视各厂情况而定。

3、卫生筷子、雪糕棒必须分开填报。

4、内销(自销)是指加工单位自用及本地不需要运输证的销售。

5、期初库存的填写:一月份上方填写上年结转库存,结转库存的加上一月份生产数减去一月销售数,为一月末库存,一月末库存转到二月,即为二月初库存,依此类推进行填写,在年计里填汇总数。

6、填报单位必须加盖公章及相关人盖章。

能源加工转换与回收利用(205-2表)能源加工转换投入能源加工转换,指为了特定的用途,将一种能源(一般为一次能源),经过一定的工艺,加工或转换成另外一种能源(二次能源)。

能源加工,是能源的物理形态的变化,比如用蒸馏的方式将原油炼制成汽油、煤油、柴油等石油制品;用筛选、水洗的方式将原煤洗选成洗煤;以焦化的方式将煤炭高温干馏成焦炭;以气化的方式将煤炭气化成煤气,等等。

这些方法在加工前后能源均未发生质的变化。

能源转换,是能源的能量形态和化学形态的变化,比如经过一定的工艺过程,将煤炭、重油等转换为电力和热力,将热能转换为机械能,将机械能转换为电能,将电能转换为热能等;又比如,经过裂化,将重质石油转换成轻质石油(转换前、后的物质具有不同的化学结构和化学性质)。

能源加工转换投入量,指以生产二次能源产品为目的而投入能源加工转换生产装置的能源(一般为一次能源)的数量。

用作能源加工转换的能源不能算作用于原材料。

两者的区别是:用作加工转换,投入的是能源,产出的主要产品还是能源,或产出的产品属于加工转换过程中产生的不作能源使用的其他副产品和联产品。

而用作原材料时,投入的是能源,产出的主要产品却是能源范畴以外的产品,包括产出的某种产品在广义上可以用作能源(比如可以燃烧以提供热量),但通常意义上不作能源使用的产品。

能源加工转换企业的能源投入量不包括:(1)加工转换本身的工艺用能,如发电厂的发电装置的电机用电、点火用燃料、车间通风设备用电及其他厂用电;炼焦厂的焦炉原料预热用的焦炉煤气、设备运转用电等;(2)车间用能;(3)辅助生产系统用能;(4)经营管理用能;(5)除上述项目以外的其他生产用能。

火力发电的加工转换投入指火力发电企业为发电而投入发电锅炉燃烧室的燃料数量。

通常燃料主要有:煤炭、燃料油、天然气、焦炉煤气、高炉煤气、转炉煤气、生物质燃料、可燃废弃物和可燃垃圾等。

供热的加工转换投入指热力生产企业为生产热力而投入供热锅炉燃烧室的燃料数量,以及热电联产机组用于供热的燃料投入量。

《工时定额完成率统计表》编制及使用说明一、编制说明1、编制目的及时掌握各公司工时定额完成率率变化的真实情况,分析产生变化的原因,及时根据各生产因素变化做出对策调整,达到各工序间的均衡生产,提高工时利用率,减少加班加点情况,进而提高公司生产运营的盈利能力。

2、表格关系说明工时定额完成率统计共需用到两个表格,其一是《生产能力平衡表》,其二是《工时定额完成率统计表》。

《平衡表》是分析生产线各工序间工序能力平衡情况的依据,也是为《统计表》提供基础数据的依据。

《统计表》是需要各生产单位每日填写上报的资料,也是分析工时利用情况的直接资料。

二、名词解释:1、设备能力:表示单台设备加工一件产品某工序需要的最短时间(包括设备自动加工时间、操作工的辅助操作时间中与设备自动加工时间不重合的部分),单位:分钟/件。

2、工序能力:表示某工序平均产出一件产品需要的时间,该能力同时考虑了设备数量和设备能力问题,单位:分钟/件。

当工序只有一台设备时,工序能力=设备能力;当工序有多台设备时,工序能力=1/[Σ(1/Xi)]。

3、工艺定员:表示工艺部门根据车间实际设备布局、设备能力、设备自动加工时间和辅助加工时间等具体情况为工序配置的人员数;生产线的工艺定员为各工序工艺定员之和。

4、工艺工时定额:各工序的工艺工时定额表示该工序每产出一件产品所花费的人工,单位:分钟·人/件或小时·人/件。

计算公式为:工艺工时定额=工序能力×工艺定员。

5、8时单班产量定额(三班生产制):表示8小时工作制下,扣除生理时间(每班按50分钟计)后,每班能够产出的产品数量,单位:件/班。

计算公式:对于单个工序,8时单班产量定额=430分钟/工序能力。

对于一条生产线,8时单班产量定额=430分钟/瓶颈工序的工序能力=430分钟/生产线节拍。

6、工序能力利用率:同一条生产线上的各工序生产能力发挥的情况都会受到瓶颈工序的制约,该指标表示的是理论上某一工序能够达到的最大工序能力利用情况。

一、农产品加工业的统计范围(一)、农产品加工业的定义农产品加工业是以人工生产的农业物料和野生动植物资源为原料进行工业生产活动的总和。

广义的农产品加工业,是指以人工生产的农业物料和野生动植物资源及其加工品为原料所进行的工业生产活动。

狭义的农产品加工业,是指以农、林、牧、渔产品及其加工品为原料所进行的工业生产活动。

(二)、农产品加工业的统计条件列入农产品加工业统计范围的,必须同时具备以下四个条件。

1.有固定的生产经营组织、场所、设备和生产经营人员;2.常年从事生产经营活动或从事季节性生产经营活动,但全年开工时间在三个月以上;3.具备独立核算条件,能够独立计算收入、支出、盈亏情况;4.持有工商行政管理等部门颁发的《企业法人营业执照》或《营业执照》。

(三)农产品加工业的统计范围从事农产品加工的企业都是农产品加工业的统计范围,包括所有行业和全部所有制企业,即个体、私营、集体、国有、中外(含港、澳、台地区)合资、合作企业以及外商独资企业。

(四)其它有关规定1、农产品加工企业举办和管理的各类交易市场,其各项经济指标,由摊位租赁费和该农产品企业在该交易市场中自办企业的经营额两部分相加而成,其报表应合并到该农产品加工企业中。

2、由农产品加工企业举办的各类中介组织,如协会、专业合作社等,其报表合并到该农产品加工企业中。

3、以企业集团组建的农产品加工业,其分支机构的报表应合并到集团公司报表中,由集团公司统一上报。

4、中央、省、市、县各部门举办的农产品加工企业以及各类经济开发区、高新区、工业园区内的农产品加工企业,全部属于农产品加工业的统计范围。

二、农产品加工业的统计分类(一)按企业经营规模分类按企业经营规模分类,农产品加工业分为规模以上企业和规模以下企业两大类。

规模以上企业(通常亦称规模企业)是指年产品销售(营业)收入500万元(含500万元)以上的企业;年产品销售(营业)收入不足500万元的统称为规模以下企业。

规模以上企业中又分为五个类别,即①年产品销售(营业)收入500万元—1亿元;②年产品销售(营业)收入1亿元—10亿元;③年产品销售(营业)收入10亿元—30亿元;④年产品销售(营业)收入30亿元—50亿元;⑤年产品销售(营业)收入50亿元以上。

一、生产部门绩效考核指标:1.产能系数:产能系数=实际总产量/月标准产量。

●生产线组合线(包括标准和非标)月标准产量设定为1500平方米.●趟门月产量设定为5000平方米.●实际产量以《成品进仓单》统计数量为准●相关记录:《生产命令单》,《生产计划单》,《成品进仓单》。

●考核部门:储运部●考核期限:每月考核一次,每天报一次数据。

2.主要物料耗用率(权重10%):指每月的主要物料的实际耗用量与标准耗用量的结果。

●主要物料指:板材、铝材、百叶、封边条。

●主要物料耗用率=各主要物料耗用率之和。

●各主要物料耗用率=该物料的当月实际总耗用量/计划总耗用量*该物料权重。

●考核部门:物控部●相关记录:《生产命令单》,《退补料单》,《BOM表》,《部门绩效考核统计表》●考核期间:每月一次。

3.生产计划准交率(权重40%):指各车间是否在规定的时间内完成生产●生产计划准交率=准交总批数/总成批数*100%●准交批数以《成品进仓单》为准●考核部门:计划部●相关记录:《成品进仓单》、《生产计划表》、《生产命令单》●考核期限:每月考核一次,每天提报一次数据。

4.制程检验合格率(权重20%):指各车间生产过程的品质控制情况。

●制程检验合格率=制程检验合格数/制程检验总数*100%●考核部门:质量部●相关记录:《制程检验报告》、《返工单》●考核期限:每月考核一次,每天报一次数据。

5.成品抽检合格率(权重30%):指质量部对成品进行抽检的合格率●成品抽检合格率=当月抽检合格总数/抽检数*100%●考核部门:质量部●相关记录:《成品检验报告》、《成品抽检统计表》、《部门绩效考核统计表》、《品质周报、月报》二、生产部门绩效考核数据的收集1.实际产能率:●记录表单:《成品入库单》、《物料、半成品进仓单》、《部门绩效考核统计表》●相关流程:《生产管控程序》、《生产命令单作业流程》、《成品进仓作业流程》●步骤:由各生产车间每天提供《入库报表》至计划部计划员。

生产部门和车间的绩效考核指标及统计方法(生产统计员培训资料)一、生产部门绩效考核指标1、主要物料耗用率;1-1 指每月的主要物料实际耗用量与标准耗用量的比较结果1-2 主要物料:(价值大、数量多的常用物料,如SMC 的片材制作、 SMC 板材生产、低压组装的板材消耗、硅胶的各种硅橡胶原材料及半成品、电器的不锈钢钢板、镀锌板、气体等,具体根据公司相关物资的归类标准和制度)1-3 主要物料耗用率=各主要物料耗用率之和1-4 各物料耗用率=该物料当月实际总耗用量/计划总耗用量*该物料权重1-5 物料权重分配;1-6 考核部门为计划物控部1-7 相关记录:《生产制令单》、《退补料单》、《BOM 表》、《部门绩效考核统计表》1-8 期限为:每月考核一次2、计划达成率2-1 指各车间在规定时间内的产出比2-2 计划达成率=实际产量/计划产量*100%2-3 实际产量以《成品进仓单》统计数量为准。

2-4 考核部门为计划物控部2-5 相关记录:《成品进仓单》、《生产计划表》、《生产制令单》2-6 考核期限:每月考核一次,但每天要提报一次数据。

3、生产计划准交率3-1 指各车间是否在规定时间内完成生产3-2 生产计划准交率=准交总批数/总成批数*100%3-3 准交批数以《成品进仓单》为准3-4 考核部门为计划物控部3-5 相关记录:《成品进仓单》、《生产计划表》、《生产制令单》3-6 考核期限:每月考核一次,但每天要提报一次数据4、制程检验合格率4-1 指各车间生产过程的品质控制状况4-2 制程检验合格率=制程检验合格总数/制程检验总数*100%4-3 考核部门为品管部4-4 相关记录:《制程检验报告》、《返工单》4-5 考核期限:每月考核一次,但每天要提报一次数据5、成品抽检合格率5-1 指品管部对装配车间成品进行抽检的合格率5-2 成品抽检合格率=当月抽检合格总数/抽检总数*100%5-3 因仓储、运输过程中损坏的不计入。