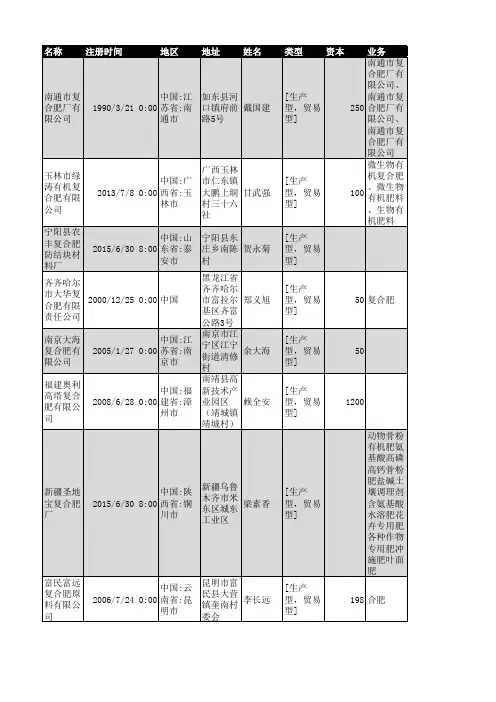

2019年全国复合肥行业企业名录4023家

- 格式:xlsx

- 大小:393.63 KB

- 文档页数:671

2019年中国氮、磷、钾复合肥出口数量首次突破百万吨,同比增长175%「图」一、复合肥行业产业链复合肥是指含有氮、磷、钾三种要素中两种或两种以上的化肥,含有任何两种要素的复合肥称为二元复合肥,含有三种要素的肥料为三元复合肥,复合肥与复混肥广义上统称为复合肥,该产品属于化肥产业链后端,直接对接农资及下游生产企业。

复合肥行业产业链资料来源:华经产业研究院整理二、复合肥行业发展现状由于产能过剩,以及化肥过量、盲目使用的现象带来了成本的增加和环境的污染等因素的影响,2015年开始,国家逐渐取消对化肥企业的优惠政策,并制定化肥使用量零增长及负增长目标,因此2016年至2019年我国中国农用氮、磷、钾化学肥料(折纯)产量整体上呈下降趋势。

2020年9月中国农用氮、磷、钾化学肥料(折纯)产量为4184万吨,同比下降3.7%,同时2019年我国复合肥产量为4555万吨,复合肥产能为17000万吨,同比减少1.2%。

2016-2020年9月中国农用氮磷钾肥料(折纯)产量资料来源:国家统计局,华经产业研究院整理我国是氮、磷、钾复合肥进口大国,进口数量远高于出口数量。

2016年我国的出口量为0.77万吨,自2016年开始,我国的出口数量开始逐年递增,并在2019年首次突破100万吨的出口量,同比增长175.2%。

2015-2019年中国氮、磷、钾复合肥进出口数量及增速资料来源:国家统计局,华经产业研究院整理复合肥处于整个化肥产业链后端,直接对接农户,一方面由于我国施肥技术和肥料生产工艺的快速发展,有力地推动了化肥施用减量增效,另一方面,受下游产业农业不景气以及安全环保政策趋严等因素的影响,在2019年我国复合肥施用量为2230.7万吨,同比下降了1.68%。

2013-2019年中国复合肥施用量资料来源:国家统计局,华经产业研究院整理相关报告:华经产业研究院发布的《2021-2026年中国复合肥市场供需现状及投资战略研究报告》三、复合肥行业竞争格局现状从中国复合肥产能分布情况来看,我国复合肥产能分布集中,以农业大省和资源型省市为主。

18/879企业展台 近日,先正达河南区经理左志君在小麦种衣剂启动会上介绍,河南是农业大省,也是全国小麦第一生产大省,作为全球领先的植保企业,先正达公司高度重视河南市场。

“酷拉斯”是先正达最新上市的小麦专用三元复配种衣剂,该产品在河南上市5年来,其优秀的防病、防虫和壮苗效果,让使用过的农户纷纷竖起大拇指,也迅速得到了渠道客户和广大种植者的一致认可。

“酷拉斯”包衣对小麦高度安全,不会抑制小麦出苗。

“酷拉斯”内含的噻虫嗪成分,对小麦蚜 近日,全国工商联发布《2019年中国民营企业500强报告》,多家农药企业榜上有名。

其中,江阴澄星实业集团有限公司(第69位)、正邦集团有限公司(第84位)、内蒙古鄂尔多斯投资控股集团有限公司(第118位)、红太阳集团有限公司(第223位)、山东联盟化工集团有限公司(第495位)等化肥、农药相关企业荣登“中国民营企业500强”榜单。

江阴澄星实业集团有限公司(第36位)、内蒙古鄂尔多斯投资控股集团有限公司(第62位)、红2019中国民营企业500强发布,多家农药企业上榜先正达“酷拉斯”包衣服务站为小麦优质高产保驾护航虫及地下虫害有优异的防治效果,并且壮苗效果显著。

咯菌腈和苯醚甲环唑的杀菌剂组合,高效防治纹枯病、茎基腐、全蚀病、根腐病等土传病害,并大幅减少小麦后期枯白穗。

“为彰显‘酷拉斯’品牌形象,先正达河南区域此次重磅推出的130个包衣服务站,将统一人员、统一标识、统一培训,配备伞展、桌子、X 展架、种衣剂产品等设施,培养和引导农户安全的用药习惯和掌握科学的种植知识,为农业增效、农民增收贡献先正达力量。

”左志君介绍说。

太阳集团有限公司(第131位)、四川省乐山市福华农科投资集团(第292)、山东联盟化工集团有限公司(第293位)、金正大生态工程集团股份有限公司(第340位)、瑞星集团股份有限公司(第400位)、湖北三宁化工股份有限公司(第407位)、湖北新洋丰肥业股份有限公司(第454位)、河南心连心化学工业集团股份有限公司(第463位)等10家化肥、农业相关企业荣登“中国民营企业制造业500强”榜单。

全国各省化肥企业汇总(2018年)以下是全国各省前100家化肥企业的汇总,截至2018年10月。

1、山东省(16家):XXX、XXX、XXX、XXX、XXX、XXX、XXX、XXX、XXX、XXX、红橡肥料(山东)有限责任公司、XXX、XXX、XXX、XXX、XXX。

2、湖北省(9家):XXX、XXX、XXX、XXX、XXX、XXX、XXX、XXX、XXX。

3、四川省(8家):XXX、XXX、XXX、XXX(XXX)、XXX(原新都化工)、XXX(上市)、XXX(XXX)、XXX。

4、北京市(6家):XXX、XXX、XXX(广东芭田下属)、XXX资料、XXX(北京)有限公司、XXX。

5、陕西省(5家):XXX、XXX、XXX(原XXX,陕煤下属)、XXX、XXX。

6、河北省(5家):中国-XXX(XXX下属)、XXX、XXX、XXX、XXX。

7、广东省(5家):XXX、XXX、XXX、XXX(XXX)、XXX。

8、河南省(5家):XXX、XXX(中国化工)、XXX(XXX下属)、XXX)、XXX。

以下是中国化肥生产企业的列表,按照省份划分。

安徽省(4家):1.XXX2.XXX3.XXX4.XXX贵州省(4家):1.XXX)有限责任公司2.贵州开磷(集团)有限责任公司3.XXX4.XXX港澳台地区(3家):1.XXX(香港上市)2.XXX(香港上市)3.中国心连心化肥(香港上市)云南省(3家):1.XXX2.XXX3.XXX广西省(3家):1.河池化工2.XXX3.XXX湖南省(3家):1.XXX2.XXX(新三板2014)3.XXX江苏省(3家):1.XXX)有限公司2.XXX3.XXX重庆市(3家):1.XXX2.XXXXXX辽宁省(3家):1.XXX2.XXX(集团)3.方大化工(锦化化工)江西省(3家):1.XXX生化2.XXX3.江西贵溪化肥(安徽六国化工)天津市(2家):1.XXX2.XXX新疆(2家):1.XXX2.XXX(原XXX)甘肃省(2家):1.XXX)有限公司2.XXX山西省(2家):1.XXX(集团)有限责任公司2.XXX内蒙古(2家):1.XXX2.XXX海南省(1家):1.XXX青海省(1家):1.XXX黑龙江省(1家):1.XXX吉林省(1家):1.XXX福建省(1家):1.三明化工宁夏(1家):1.XXX浙江省(1家):1.XXX上海市(1家):1.中国青上化工(富利香港)。

![2019年中国化肥行业市场回顾:外贸市场火热难掩结构失衡的困境[图]](https://uimg.taocdn.com/9ec863122e60ddccda38376baf1ffc4ffe47e29b.webp)

2019年中国化肥行业市场回顾:外贸市场火热难掩结构失衡的困境[图]化学肥料简称化肥。

用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料。

也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。

化肥的分类资料来源:智研咨询整理2019年,受原材料供给较为宽松、环保“一刀切”现象逐步减少等因素影响,我国化肥产量有所增加。

2019年中国农用氮、磷、钾化学肥料总计(折纯)产量5624.9万吨,结束了三年连续下降的趋势,相比2018年的5459.6万吨,增长了3.03%。

2013-2019年中国农用氮、磷、钾化学肥料总计(折纯)产量统计资料来源:国家统计局、智研咨询整理由于我国降低部分化肥进口增值税,我国化肥进口规模开始明显上升,截至2019年我国化肥进口量重回1110万吨规模,相比2018年的950万吨,增长了16.84%,进口金额从2018年的179.21亿元上升至2019年的241.83亿元,增长34.95%。

2014-2019年中国矿物肥及化肥进口量及进口金额统计资料来源:海关总署、智研咨询整理2014-2019年中国氮、磷、钾复合肥进口量及进口金额统计资料来源:海关总署、智研咨询整理2019年1月1日起,氮磷钾三元复合肥出口关税从100元/吨从量定额调整为零关税,氮磷二元肥继续执行零关税,氮钾二元肥从5%调整为零关税。

另外,氯化钾、硫酸钾、其他矿物钾肥及化学钾肥等均执行零关税。

2019年我国化肥出口量2655万吨,相比2018年的2394万吨,增长了10.9%,出口金额同比增长6.42%,上升至491.2亿元。

2014-2019年中国矿物肥及化肥出口量及出口金额统计资料来源:海关总署、智研咨询整理由于2019年我国取消化肥出口关税,印度多次在国际市场上进行尿素招标,国内货源成功参与,促使国内主要化肥品种出口量猛增。

2019年我国尿素出口494万吨,相比2018年的244万吨,增长了102.49%;氮、磷、钾复合肥出口关税调整明显,2019年氮、磷、钾复合肥出口增长175.19%,出口量突破100万吨。

10年后,中国复肥企业还能几家“笑”?中国式复合肥集体高烧,一不小心,竟然绵亘10年,2008年的经济危机,居然没有留下丝毫的痕迹。

草根越来越多,多如牛毛,企业疯狂的扩建扩建再扩建,不是说复合肥早已供远过于求吗?不是说复合肥早该洗牌整合了吗?2009年的春天,2010年夏秋市场,居然连续闹起来肥荒了,市场有时就是这样无可琢磨。

纵观中国的复合肥发展史,红日型技术,如一声春雷,开创了中国复合肥此后的春天,厚重的开启了整个中国复合肥行业大发展的历史之门,为我国成为世界复合肥生产大国奠定了技术根基和行业根基,为我国农业做出了革命性重大贡献,此后的鲁西、西洋、绿源…..,等等风流皆源于此;撒可富,第一家中外合资、引进国际先进技术,一度成为国内高端产品的典范。

这是时代造就的第一代复合肥集团,但有些昔日“鲜花”早已凋零在岁月的尘埃中,归于寂寥,让人不胜感叹。

随着2001年的到来,中国复合肥行业终于勃然而发,群体性飞速膨胀直至2007年,这7年的时间,是中国复合肥历史无法再现的黄金发展期,在这个群雄争霸、风云际会的“战国”年代,有的凭着胆识,有的仰仗心智,有的借道技术,八仙过海各显神通,7年,弹指挥间,但迅速成就了芭田、住商、金正大、史丹利、洋丰等中国第二代复合肥集团,但有更多的“好苗子”,已是昙花一现,注定要成为中国复合肥舞台的匆匆过客。

偷工减料、假冒伪劣、全程通关、概念满天,“正不压邪”,这是中国复合肥一个极为特殊和特定的年代,只要你有胆量、只要你有胆识、只要你有江湖……,一切皆有可能,但这也仅仅是可能。

供过于求、洗牌整合、规范整顿……,只闻其声不见其人,变革会来吗?如何整合?谁来整合?谁将成者王侯败者寇?土地集中、流转集约、规模种植,这是必然的趋势,因为唯有如此,中国才可能有更多更稳定的产业工人,中国才有成本更低效益更高的粮食产出,才能保障国民的粮食安全,所以,这是必须的!当土地成万亩的集中在新型农民手里,他们对肥料的认知能力、识别能力、议价能力,才是中国整个农资大产业链条翻天覆地的变革的本质因素!!而这,早已在全国各地悄然探索和实验,安徽更是秉承当年土地改革的遗风和精神,这一轮土地改革同样走在了最前沿。