格力地产2020年上半年决策水平分析报告

- 格式:rtf

- 大小:188.44 KB

- 文档页数:7

2020年格力地产经营分析报告2020年9月1. 珠海国资吹响改革号角,格力地产拟收购珠免珠海国资吹响改革号角。

2020 年初珠海市出台《关于深化市属国有企业市场化改革的意见》,提出到 2022 年珠海市属国有企业将全面落实市场化选人用人机制和考核激励约束机制,国资监管向“管资本”为主转变基本实现,国有资本引领和推动的资产总量达到 1.5 万亿元。

本轮珠海国改的重要背景是 2019 年格力电器股权转让事宜落定,此前格力电器作为珠海市规模最大、实力最强的国有企业在珠海国企系统中所占分量极重;进入“后格力时代”,如何在规模上填补格力电器出表空间,以及推动现有几大国企做大做强,成为珠海新一轮国改要面临的挑战。

此前珠免托管海投曾释放重组信号。

2020 年 1 月,格力地产公告收到控股股东海投公司通知,因国企改革和市管企业主要领导调整,珠海市国资委决定珠海免税集团托管海投公司,且格力地产董事长鲁君四已获委任担任珠海免税党委书记、董事长、法定代表人,并不再担任海投公司党委书记、董事长、法定代表人。

海投公司旗下拥有颇具含金量的港珠澳大桥珠海口岸的运营权,由其全资子公司珠海格力港珠澳大桥珠海口岸建设管理有限公司对港珠澳大桥珠海口岸进行统一管理及运营。

年初珠海国资委的托管决定,带给珠海免税与海投公司业务整合协同的预期。

格力地产公告拟收购珠海免税。

公司近期发布定增预案:(1)拟向珠海市国资委、城建集团发行股份并支付现金购买其持有的免税集团100%股权,具体股份、现金支付比例仍需协商确定。

(2)拟向中国通用下属公司通用投资非公开发行股份募集配套资金不超过 8 亿元,预计发行股份数量不超过 1.86 亿股,发行价格为 4.30 元/股。

同时,格力地产控股股东海投公司通过其全资孙公司玖思投资发起要约收购,以6.50 元/股的要约收购价向除海投公司以外的其他股东进行的部分要约收购,本次要约收购股份数量为 1.83 亿股,占格力地产发行股份总数的 8.89%,本次要约收购完成后,玖思投资和海投公司将最多合计持有格力地产 50%的股份。

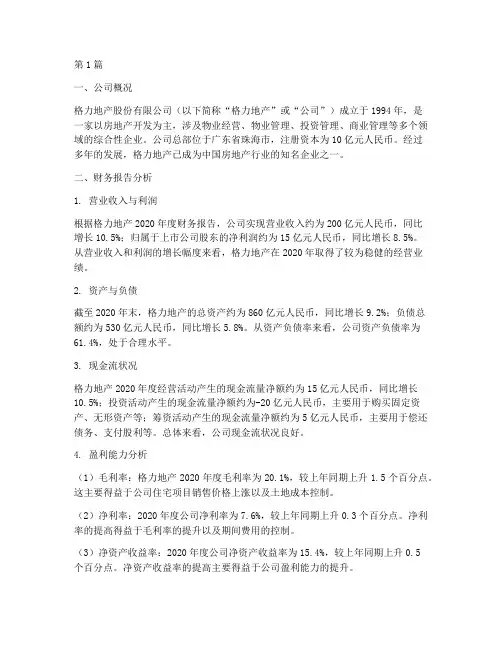

第1篇一、公司概况格力地产股份有限公司(以下简称“格力地产”或“公司”)成立于1994年,是一家以房地产开发为主,涉及物业经营、物业管理、投资管理、商业管理等多个领域的综合性企业。

公司总部位于广东省珠海市,注册资本为10亿元人民币。

经过多年的发展,格力地产已成为中国房地产行业的知名企业之一。

二、财务报告分析1. 营业收入与利润根据格力地产2020年度财务报告,公司实现营业收入约为200亿元人民币,同比增长10.5%;归属于上市公司股东的净利润约为15亿元人民币,同比增长8.5%。

从营业收入和利润的增长幅度来看,格力地产在2020年取得了较为稳健的经营业绩。

2. 资产与负债截至2020年末,格力地产的总资产约为860亿元人民币,同比增长9.2%;负债总额约为530亿元人民币,同比增长5.8%。

从资产负债率来看,公司资产负债率为61.4%,处于合理水平。

3. 现金流状况格力地产2020年度经营活动产生的现金流量净额约为15亿元人民币,同比增长10.5%;投资活动产生的现金流量净额约为-20亿元人民币,主要用于购买固定资产、无形资产等;筹资活动产生的现金流量净额约为5亿元人民币,主要用于偿还债务、支付股利等。

总体来看,公司现金流状况良好。

4. 盈利能力分析(1)毛利率:格力地产2020年度毛利率为20.1%,较上年同期上升1.5个百分点。

这主要得益于公司住宅项目销售价格上涨以及土地成本控制。

(2)净利率:2020年度公司净利率为7.6%,较上年同期上升0.3个百分点。

净利率的提高得益于毛利率的提升以及期间费用的控制。

(3)净资产收益率:2020年度公司净资产收益率为15.4%,较上年同期上升0.5个百分点。

净资产收益率的提高主要得益于公司盈利能力的提升。

5. 财务风险分析(1)行业风险:房地产行业政策调控不断,市场竞争激烈,对公司经营业绩带来一定压力。

(2)财务风险:公司资产负债率较高,存在一定的财务风险。

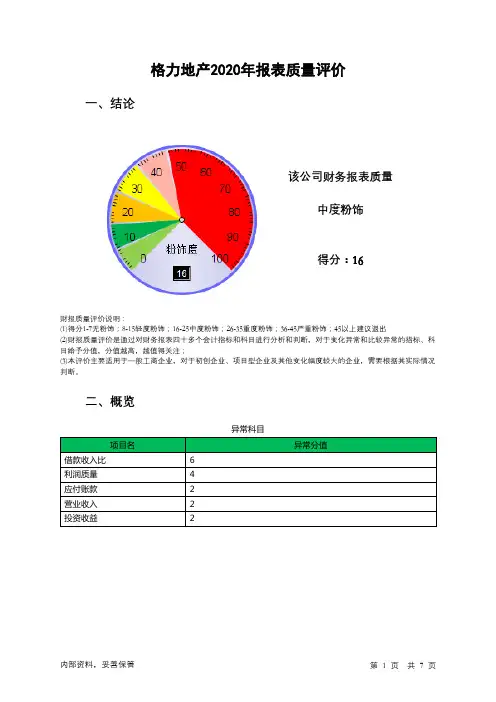

格力地产2020年报表质量评价一、结论该公司财务报表质量中度粉饰得分:16财报质量评价说明:(1)得分1-7无粉饰;8-15轻度粉饰;16-25中度粉饰;26-35重度粉饰;36-45严重粉饰;45以上建议退出(2)财报质量评价是通过对财务报表四十多个会计指标和科目进行分析和判断,对于变化异常和比较异常的指标、科目给予分值,分值越高,越值得关注;(3)本评价主要适用于一般工商企业,对于初创企业、项目型企业及其他变化幅度较大的企业,需要根据其实际情况判断。

二、概览异常科目项目名异常分值借款收入比 6利润质量 4应付账款 2营业收入 2投资收益 2企业债务负担沉重,缺乏足够的收入偿还。

营业利润率下降过快。

应付账款占比过高。

营业收入增长过快。

投资收益成倍增长。

三、深度解读(1)借款收入比。

2020年有息负债为2,008,685.14万元,比2019年的1,770,385.57万元,增长了13.46%。

2020年营业收入为638,896.67万元,比2019年的419,274.64万元,增长了52.38%。

有息负债占总资产的比例为53.61%,占收入的比例为314.4%。

企业债务负担沉重,缺乏足够的收入偿还。

借款收入比项目名行业值2018年2019年2020年有息负债(万元) - 1,620,337 1,770,385.57 2,008,685.14 营业收入(万元) - 307,849.94 419,274.64 638,896.67资产合计(万元) - 2,966,876.09 3,266,315.48 3,747,000.82 有息负债/营业收入(%) - 526.34 422.25 314.4有息负债/资产合计(%) 35.88 54.61 54.2 53.61(2)利润质量。

2020年营业利润为72,108.05万元,与2019年的70,617.73万元相比有所增长,增长2.11%。

2020年净利润为55,765.9万元,与2019年的52,644.94万元相比有所增长,增长5.93%。

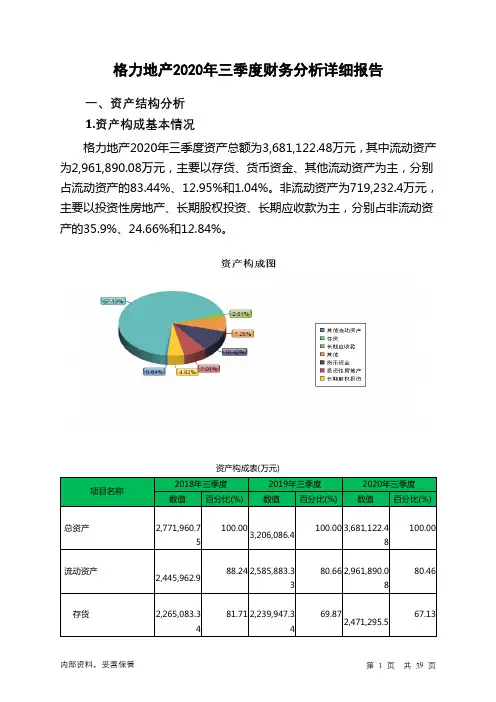

格力地产2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况格力地产2020年三季度资产总额为3,681,122.48万元,其中流动资产为2,961,890.08万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的83.44%、12.95%和1.04%。

非流动资产为719,232.4万元,主要以投资性房地产、长期股权投资、长期应收款为主,分别占非流动资产的35.9%、24.66%和12.84%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,771,960.75 100.003,206,086.4100.00 3,681,122.48100.00流动资产2,445,962.9 88.24 2,585,883.3380.66 2,961,890.0880.46存货2,265,083.34 81.71 2,239,947.3469.872,471,295.567.13货币资金149,348.56 5.39290,027.399.05383,692.9210.42其他流动资产20,482.78 0.74 30,124 0.94 30,782.68 0.84非流动资产325,997.86 11.76620,203.0719.34 719,232.4 19.54投资性房地产1,951.15 0.07248,317.99 7.75258,210.697.01长期股权投资163.82 0.01 56.41 0.00177,356.934.82长期应收款45,503.28 1.64154,031.454.80 92,360 2.512.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的83.63%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

格力地产2020年上半年经营成果报告

一、实现利润分析

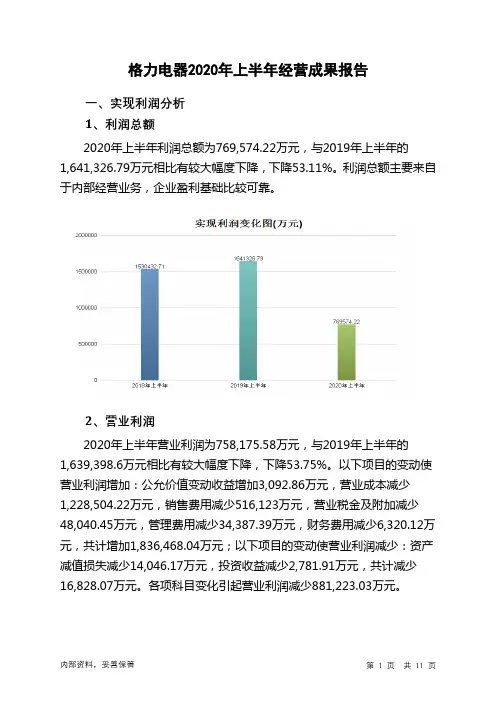

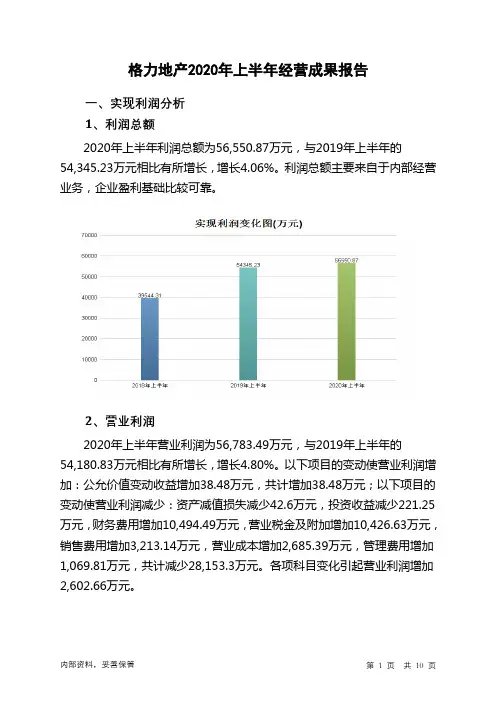

1、利润总额

2020年上半年利润总额为56,550.87万元,与2019年上半年的

54,345.23万元相比有所增长,增长4.06%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为56,783.49万元,与2019年上半年的

54,180.83万元相比有所增长,增长4.80%。

以下项目的变动使营业利润增加:公允价值变动收益增加38.48万元,共计增加38.48万元;以下项目的变动使营业利润减少:资产减值损失减少42.6万元,投资收益减少221.25万元,财务费用增加10,494.49万元,营业税金及附加增加10,426.63万元,销售费用增加3,213.14万元,营业成本增加2,685.39万元,管理费用增加1,069.81万元,共计减少28,153.3万元。

各项科目变化引起营业利润增加2,602.66万元。

3、投资收益

2020年上半年投资收益为565.67万元,与2019年上半年的786.92万元相比有较大幅度下降,下降28.12%。

4、营业外利润

2020年上半年营业外利润为负232.62万元,与2019年上半年的164.41万元相比,2020年上半年出现较大幅度亏损,亏损232.62万元。

5、经营业务的盈利能力。

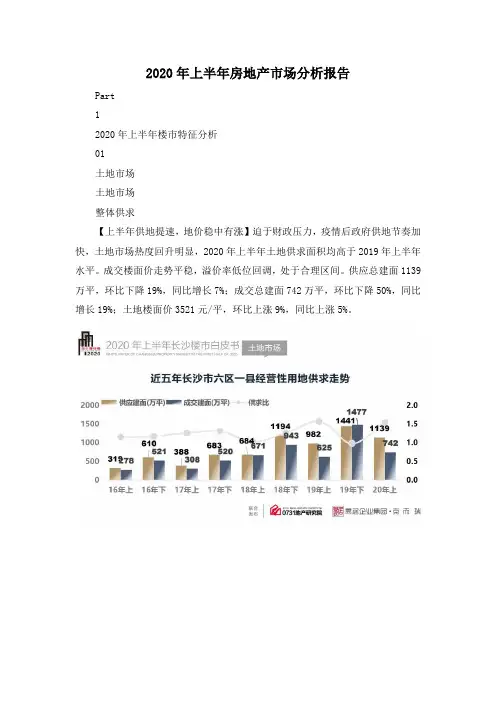

2020年上半年房地产市场分析报告Part12020年上半年楼市特征分析01土地市场土地市场整体供求【上半年供地提速,地价稳中有涨】迫于财政压力,疫情后政府供地节奏加快,土地市场热度回升明显,2020年上半年土地供求面积均高于2019年上半年水平。

成交楼面价走势平稳,溢价率低位回调,处于合理区间。

供应总建面1139 万平,环比下降19%,同比增长7%;成交总建面742万平,环比下降50%,同比增长19%;土地楼面价3521元/平,环比上涨9%,同比上涨5%。

土地市场区域供求【外围区域上半年土拍激烈,开福区溢价“领跑”】雨花区、岳麓区、长沙县为土地供应重仓区域,三区供应面积占比全市74%。

长沙县、望城区土拍市场竞争激烈,溢价率走高,分别达19%、12%。

土地市场板块特征【商住地仍为市场主力,上半年供地集中在热点板块】土地市场供求仍以涉宅地块为主,上半年麓谷板块宅地成交量领跑全市,未来短期内库存压力将有所增大,梅溪湖板块容量大,流速较快,市场风险小,榔梨、黄花板块市场当前容量有限,住宅去化面临较大压力。

【典型板块未来竞争态势】麓谷板块:2020年上半年涉宅地供应面积领跑全市,未来大量项目入市将增大区域短期库存压力,加剧市场竞争,但区域产业规模不断扩大,产业人口的不断导入将为新房去化提供支撑。

梅溪湖板块:高价高量典型热点区域,一期基本开发完毕,后期待入市项目有限,稀缺性不断凸显,当前主要向二期发展,整体市场存量健康,流速较快,中短期内仍为长沙主力供求区域。

榔梨、黄花板块:处于城市东拓方向,市场发展初期,价格洼地,2020年上半年宅地及商业用地供应激增,未来将迎来大量新房项目入市,但区域人口有限,价格抗性较高,住宅去化将面临较大压力,商业性质物业存在较大滞销风险。

高铁新城板块:浏阳河东岸区域当前在售项目较少,向东岸会展中心片区发展趋势明显,区域存量健康,市场认可度较高,未来市场成交占比将有所提升。

芙蓉北板块:区域发展较为缓慢,新房市场流速较慢,未来新项目入市将加剧区域存量压力。

格力地产2020年一季度财务分析综合报告格力地产2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为7,740.94万元,与2019年一季度的30,868.67万元相比有较大幅度下降,下降74.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为49,153.81万元,与2019年一季度的132,549.01万元相比有较大幅度下降,下降62.92%。

2020年一季度销售费用为2,725.35万元,与2019年一季度的4,060.44万元相比有较大幅度下降,下降32.88%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为2,321.11万元,与2019年一季度的1,810.73万元相比有较大增长,增长28.19%。

2020年一季度管理费用占营业收入的比例为3.44%,与2019年一季度的1.05%相比有较大幅度的提高,提高2.39个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为2,194.59万元,与2019年一季度的836.43万元相比成倍增长,增长1.62倍。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

格力地产2020年上半年决策水平报告

一、实现利润分析

2020年上半年利润总额为56,550.87万元,与2019年上半年的

54,345.23万元相比有所增长,增长4.06%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为56,783.49万元,与2019年上半年的54,180.83万元相比有所增长,增长4.80%。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析

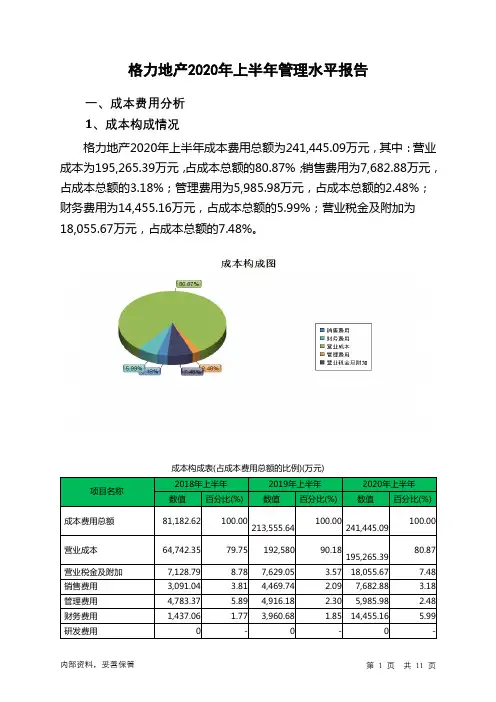

格力地产2020年上半年成本费用总额为241,445.09万元,其中:营业成本为195,265.39万元,占成本总额的80.87%;销售费用为7,682.88万元,占成本总额的3.18%;管理费用为5,985.98万元,占成本总额的2.48%;财务费用为14,455.16万元,占成本总额的5.99%;营业税金及附加为18,055.67万元,占成本总额的7.48%。

2020年上半年销售费用为7,682.88万元,与2019年上半年的4,469.74万元相比有较大增长,增长71.89%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年上半年管理费用为5,985.98万元,与2019年上半年的4,916.18万元相比有较大增长,增长21.76%。

2020年上半年管理费用占营业收入的比例为2.01%,与2019年上半年的1.84%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析

格力地产2020年上半年资产总额为3,469,889.83万元,其中流动资产为2,773,000.65万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的87.95%、9.15%和1.03%。

非流动资产为696,889.18万元,主要以投资性房地产、长期股权投资、长期应收款为主,分别占非流动资

产的37.05%、24.69%和13.25%。

企业营业环节占用的资金数额较大,约占企业流动资产的88.24%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例基本合理,其他应收款所占比例基本合理,存货所占比例过高。

2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、负债及权益结构分析

2020年上半年负债总额为2,642,949.36万元,与2019年上半年的2,323,731.63万元相比有较大增长,增长13.74%。

2020年上半年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)。