雷曼兄弟破产案例分析(精彩动画设计)

- 格式:ppt

- 大小:1.77 MB

- 文档页数:22

引言拥有百年历史的雷曼兄弟公司(Lehman Brothers )于2008年9月申请破产保护,这成为美国历史上金额最大的破产案件。

2010年3月雷曼破产调查报告问世,揭开了破产的神秘面纱,报告指出雷曼公司运用大量会计造假手段,粉饰财务报表,并质疑其外部审计师安永会计师事务所(Ernst&Young )在审计过程中存在疏忽过失。

雷曼公司究竟如何造假?安永会计师事务所应当承担怎样的责任?雷曼事件给我们带来怎样的启示?雷曼兄弟公司成立于1850年,是全球最具实力的股票、债券承销和交易商之一。

在过去的160年里,雷曼经历了19世纪铁路公司倒闭风暴、19世纪30年代美国经济“大萧条”、1994年信贷危机、1998年货币危机和2001年互联网泡沫等一系列危机的反复考验,顺利渡过一个又一个难关。

20世纪90年代后,雷曼逐渐涉足到房地产和眼花缭乱的金融衍生品领域。

激进的经营理念使得雷曼承担了过多的不良贷款,在2007年的次贷危机中损失惨重,其持有大量的次级债金融产品市值快速下跌。

公司股价一度跌至2008年9月的0.1美元,由于没有收购方提供资金,雷曼公司于2008年9月15日向美国破产法庭申请破产保护。

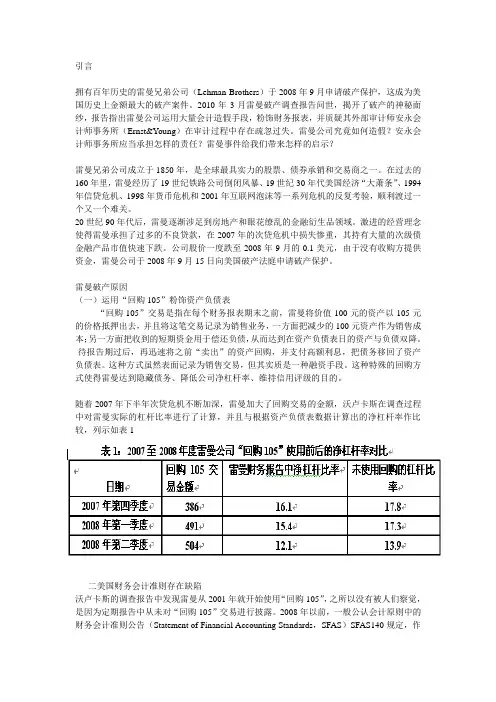

雷曼破产原因(一)运用“回购105”粉饰资产负债表“回购105”交易是指在每个财务报表期末之前,雷曼将价值100元的资产以105元的价格抵押出去,并且将这笔交易记录为销售业务,一方面把减少的100元资产作为销售成本;另一方面把收到的短期资金用于偿还负债,从而达到在资产负债表日的资产与负债双降。

-待报告期过后,再迅速将之前“卖出”的资产回购,并支付高额利息,把债务移回了资产负债表。

这种方式虽然表面记录为销售交易,但其实质是一种融资手段。

这种特殊的回购方式使得雷曼达到隐藏债务、降低公司净杠杆率、维持信用评级的目的。

随着2007年下半年次贷危机不断加深,雷曼加大了回购交易的金额,沃卢卡斯在调查过程中对雷曼实际的杠杆比率进行了计算,并且与根据资产负债表数据计算出的净杠杆率作比较,列示如表1二美国财务会计准则存在缺陷沃卢卡斯的调查报告中发现雷曼从2001年就开始使用“回购105”,之所以没有被人们察觉,是因为定期报告中从未对“回购105”交易进行披露。

《注会经济法》课程考查论文关于雷曼兄弟破产案件的案例分析摘要雷曼兄弟公司是一家全球性的金融服务公司,同时也是美国国库券市场的主要理商。

它参与的业务包括投资银行,股票,固定收益销售,研究和交易,投资管理,私人股本和私人银行业务。

雷曼兄弟作为美国第四大投资银行,具有悠久的历史和辉煌的战绩,在业界享有盛誉。

其中CEO Richard Fuld 在1993即成为雷曼的最高领袖,它多次带领雷曼避免破产的命运,一次次走向辉煌。

这一次雷曼兄弟走向破产对整个金融界都是不小的冲击。

所有人在震撼的同时,也有必要冷静下来分析其由往昔的辉煌逐步走向毁灭的原因,同时得到了我国在发展资本市场时的一点启示。

关键字:雷曼兄弟、破产原因、启示雷曼兄弟公司由德国移民亨利、埃马努埃尔和迈尔于1850年在美国亚拉巴马州哥马利城创建,目前已拥有158年历史,其主要业务投资银行、私人投资管理、资产管理等。

雷曼兄弟公司总部现设在美国纽约,在英国伦敦和日本东京设有地区总部。

1929年美国经济大萧条时期,雷曼兄弟公司是大力推广新型融资方式的先行者之一,曾帮助大量急需资金的公司成功融资。

20世纪60、70年代,雷曼兄弟公司开始拓展其在全球的业务。

2000年,雷曼兄弟公司股票价格首次达到每股100美元。

2002年,雷曼兄弟公司开设财富和资产管理分支业务。

至2005年,该分支业务管理下的资产总值达1750亿美元。

2007年,雷曼兄弟公司净收入、净利润和每股收益连续4年创历史新高。

2007年夏,美国次贷危机爆发后,雷曼公司因持有大量抵押贷款证券,资产大幅缩水,公司股价在次贷危机后的一年之内大幅下跌近95%。

该公司财报显示,截至2008年第三季度末,总股东权益仅为284亿美元。

距统计,截至2008年5月,雷门兄弟公司拥有资产达6390亿美元,持有1105亿美元高级无担保票据,1260亿美元次级无担保票据和50亿美元初级票据。

曾为美国第四大投资银行的雷曼兄弟控股公司15日向法庭提交破产保护申请。

企业破产案例分析介绍:企业破产是指企业由于经营不善、资金流动性不足等原因无力偿付债务,导致企业无法继续经营并进入法律程序进行清算或重整的状态。

本文将以一些真实的企业破产案例为例,分析其原因、影响以及解决方案。

案例一:Lehman Brothers(雷曼兄弟)背景:Lehman Brothers是一家美国全球金融服务公司,成立于1850年。

然而,在2008年金融危机爆发时,雷曼兄弟因投资房地产贷款债券和商品衍生品等高风险资产,导致其资本不足,最终宣布破产。

原因:1. 高风险投资策略:雷曼兄弟过度依赖高风险的投资策略,使得公司在金融危机中无法承受巨大的损失。

2. 财务管理不善:雷曼兄弟在危机前期缺乏有效的财务控制和管理,未能及时发现和解决潜在的风险。

影响:1. 全球金融市场震荡:雷曼兄弟破产对全球金融市场信心造成冲击,引发了世界范围内的金融危机。

2. 大规模裁员:破产导致数万名雇员失业,对其及其家庭产生了巨大的负面影响。

3. 投资者和债权人损失:雷曼兄弟的债券持有人和股东遭受巨额损失。

解决方案:1. 政府援助:政府提供资金援助和救助计划,以稳定金融市场和保护相关利益方。

2. 加强监管:提升金融监管力度,确保金融机构遵守风险管理规定,防范类似事件再次发生。

3. 风险控制:企业应改善财务管理、加强风险控制,避免过度依赖高风险投资。

案例二:Toys "R" Us(玩具反斗城)背景:Toys "R" Us是一家美国玩具和儿童用品零售商,成立于1948年。

然而,在2017年,该公司因经营困难、竞争加剧和线上销售的崛起等原因,不得不申请破产保护。

原因:1. 电商竞争:玩具市场逐渐向线上转移,导致实体零售商面临巨大竞争压力。

2. 财务负担:Toys "R" Us在私募股权交易中负债过高,导致财务压力增加。

影响:1. 零售业寒冬:玩具反斗城的破产加剧了零售业面临的困难,并对行业现代化进程带来挑战。

案例名称:雷曼兄弟案例分析案件来源:《美国投资银行经营失败案例研究》(中国财政经济出版社)案例介绍:雷曼兄弟的破产过程2008年3月18日雷曼兄弟宣布,受信贷市场萎缩影响,其第一季度净收入同比大幅下降57%,股价下挫近20%。

4月1日为了平息市场对资金短缺的疑虑,雷曼兄弟发行40亿美元的可转换特别股;受此消息激励,雷曼兄弟股价大涨18%至每股44.34美元;投资人表现出对雷曼兄弟的信心,认为其能躲过贝尔斯登遭并购的命运。

4月16日雷曼兄弟CEO Richard Fuld 表示,信用市场萎缩最坏的时期已经过去。

4月30日为降低高风险高收益放款部位,雷曼兄弟出售11亿美元的放款担保凭证。

6月4日受市场担心雷曼兄弟需要进一步融资的影响,其信用违约互换点差跳升到272基点。

6月9日信用评级机构将雷曼兄弟的信用等级下调,其他机构也表示了对其信用前景的担忧。

6月10日雷曼兄弟宣布,预期公司第二季度净损失28亿美元,并透露最新融资60亿美元的计划。

6月13日因亏损,雷曼兄弟CEO Richard Fuld解雇财务总监 Erin Callan和总裁Joseph Gregory 。

6月19日全球主要银行,券商信贷相关损失已达3960亿美元,其中雷曼兄弟的损失为139亿美元,大幅上升。

8月1日报导称,雷曼兄弟试图出售价值达300亿美元的商业按揭资产和其他难以估值的证券。

8月16日雷曼兄弟考虑出售价值高达400亿美元的商业不动产资产。

8月18日市场预期雷曼兄弟第三季度净损失将达18亿美元,主要券商的研究报告纷纷调低雷曼兄弟的评级。

8月25日韩国产业银行重新开始入股雷曼兄弟的谈判,但雷曼兄弟要价太高,同时,雷曼兄弟CEO Richard Fuld 信誉受损,恐遭内部逼退。

8月26日美国私募基金KKR 表示有兴趣收购雷曼兄弟的资产管理业务。

9月10日雷曼兄弟与韩国产业银行持续多日的入股谈判最终破裂,因市场对雷曼兄弟的生存产生担忧,雷曼兄弟的股票暴跌45%。

经典金融案例分析在金融领域,有许多经典案例被广泛研究和分析,这些案例不仅具有重要的历史意义,还可以为我们提供宝贵的经验和启示。

本文将对几个经典金融案例进行深入分析,并探讨其中的教训和启示。

案例一:雷曼兄弟破产2008年,雷曼兄弟(Lehman Brothers)宣布破产,这个曾经的华尔街巨头倒下了。

雷曼兄弟在过去几年一直积累大量的次贷资产,但由于金融危机的爆发,该公司无法偿还其债务。

雷曼兄弟的破产引发了全球金融市场的动荡,许多银行和金融机构陷入了危机。

这起案例揭示了金融机构管理风险的重要性。

雷曼兄弟在资产购买和融资方面没有采取充分的风险控制措施,过度依赖杠杆放大收益,最终导致了其倒闭的悲剧。

因此,其他金融机构应该从中吸取教训,加强风险管理和监管,避免重蹈覆辙。

案例二:诺斯鲁普银行事件1995年,英国的诺斯鲁普银行(Barings Bank)宣布破产,这是由一位交易员尼克·利杰斯菲尔德(Nick Leeson)独立操作造成的。

利杰斯菲尔德利用杠杆交易进行期货合约交易,并采用了未经授权的交易手段,致使银行遭受了巨额损失,无法继续经营。

这起案例表明了监管和风险控制的重要性。

诺斯鲁普银行未能及时发现并阻止利杰斯菲尔德的非法行为,导致了巨额亏损。

其他金融机构应该加强风险控制和内部监管,确保员工的交易行为符合规定,避免类似事件再次发生。

案例三:巴林岛银行开放式基金事件1994年,美国巴林岛银行(Barings Bank)旗下的一只名为巴林岛开放式基金(Barings Futures Singapore)在新加坡的期货市场上发生了巨额亏损,累计亏损达到13亿美元。

这起事件揭示了监管和透明度的重要性。

在该事件中,巴林岛银行未能有效监控和控制其开放式基金的投资行为,导致了巨额亏损。

这显示了金融机构需要建立有效的监管体系,确保投资者的利益得到保护。

此外,加强透明度和信息披露也是预防类似事件的重要措施,投资者应该能够了解他们的投资风险和潜在损失。