新书《财经法规与会计职业道德》课件.

- 格式:ppt

- 大小:1.30 MB

- 文档页数:322

财经法规与会计职业道德课件第一章导言在现代社会中,财经法规与会计职业道德对于企业和会计人员来说都具有重要意义。

财经法规为企业提供了合法经营的准则和规范,保障了市场的有序运行;而会计职业道德则是会计人员在履行职责的过程中应遵守的道德规范,对维护会计专业的声誉和信誉具有重要作用。

本课件第一章将介绍财经法规与会计职业道德的基本概念、重要性以及相互关系,以帮助学员全面理解和掌握这些内容。

内容1. 财经法规财经法规是指对经济活动和财务管理进行规范和监管的法律法规。

它包括了普通法和特别法两个层面。

普通法是以普通法院的判例和习惯法为基础,通过判例和实践来建立和修订规则;而特别法则是由立法机关制定的专门规定经济活动和财务管理的法律。

财经法规的主要功能有:•提供合法经营的准则和规范,保护市场经济的正常运转;•限制经济行为中的违法行为,维护公平竞争的秩序;•保护投资者权益,维护市场诚信与稳定;•制定税收政策和财政管理措施,保障国家财政收入。

2. 会计职业道德会计职业道德是指会计人员在履行职责的过程中应遵守的道德规范和职业行为准则。

它包括了诚信、保密、专业行为、尽职义务等多个方面。

会计职业道德的主要内容包括:•诚信:会计人员应遵守诚实守信的原则,不编造虚假财务信息,不进行财务欺诈行为;•保密:会计人员应对企业的财务信息和商业秘密保密,不泄露与工作相关的信息;•专业行为:会计人员应在职业领域内保持专业水准,不从事违法和违规的行为;•尽职义务:会计人员应忠实履行职责,及时准确地记录和报告财务信息。

3. 财经法规与会计职业道德的关系财经法规和会计职业道德密切相关,相互影响。

财经法规为会计职业道德提供了法律依据和框架,规范了会计人员的行为。

同时,会计职业道德也为财经法规的执行提供了指导和支持。

财经法规和会计职业道德的协同作用体现在以下几个方面:•共同维护市场秩序:财经法规通过制定并执行法律法规来维护市场的公平竞争秩序,而会计职业道德则要求会计人员在履行职责时遵守诚信、保密等原则,以防止企业在财务管理中进行不正当行为。

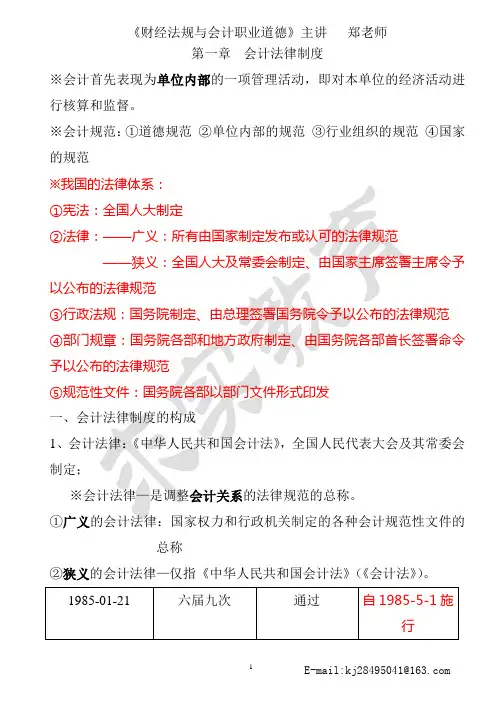

第一章会计法律制度※会计首先表现为单位内部的一项管理活动,即对本单位的经济活动进行核算和监督。

※会计规范:①道德规范②单位内部的规范③行业组织的规范④国家的规范※我国的法律体系:①宪法:全国人大制定②法律:——广义:所有由国家制定发布或认可的法律规范——狭义:全国人大及常委会制定、由国家主席签署主席令予以公布的法律规范③行政法规:国务院制定、由总理签署国务院令予以公布的法律规范④部门规章:国务院各部和地方政府制定、由国务院各部首长签署命令予以公布的法律规范⑤规范性文件:国务院各部以部门文件形式印发一、会计法律制度的构成1、会计法律:《中华人民共和国会计法》,全国人民代表大会及其常委会制定;※会计法律—是调整会计关系的法律规范的总称。

①广义的会计法律:国家权力和行政机关制定的各种会计规范性文件的总称②狭义的会计法律—仅指《中华人民共和国会计法》(《会计法》)。

2、会计行政法规:国务院发布或经国务院批准发布,例:《企业财务会计报告条例》、《总会计师条例》3、国家统一的会计制度:国务院财政部门根据《会计法》制定的制度①会计部门规章:根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法。

例:《财政部门实施会计监督办法》、《会计从业资格管理办法》、《代理记账管理办法》、《企业会计准则——基本准则》②会计规范性文件:国务院财政部门制定并发布的制度办法。

例:38项具体准则及应用指南、《企业会计制度》、《会计基础工作规范》、《会计档案管理办法》、国务院其他各部门制定会计方面的规范性文件(但须报财政部备案)4、地方性会计法规:省、自治区、直辖市以及较大的市的人民代表大会及其常委会制定。

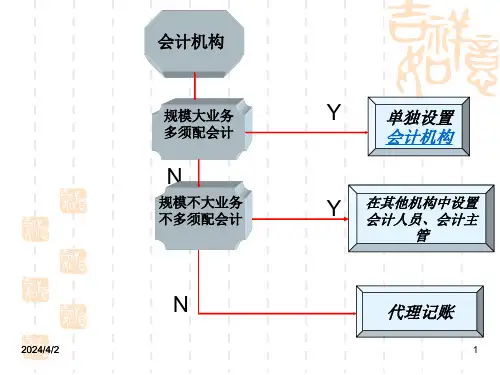

二、会计工作管理体制(一)会计工作的主管部门“统一领导,分级管理”,国务院财政部门主管全国、县级以上地方各级人民政府财政部门主管地方(二)国家统一的会计制度的制定权限:国务院财政部门根据《会计法》制定并公布①特殊行业报财政部审核批准②军队的由中国人民解放军总后勤部制定报财政部备案(三)会计人员的管理财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员奖惩、会计人员继续教育等(四)单位内部的会计工作管理1、单位负责人:单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人2、单位负责人职责:应当保证会计机构、会计人员依法履行职责,不得以任何方式授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计帐簿和其他会计资料,提供虚假财务会计报告,对本单位的会计工作和会计资料的真实性、完整性负责3、单位内部会计制度:会计机构设置和会计人员配备制度、会计人员岗位责任制度、财务处理程序规范、内部牵制制度、稽核制度、原始记录制度、计量验收制度、财产清查制度、定额管理制度、成本核算制度三、会计核算(一)依法建账根据《会计法》规定,各单位必须依法设置的会计账簿,并保证其真实、完整。