利润表合集(含明细表,总账,收入与支出)

- 格式:xlsx

- 大小:23.23 KB

- 文档页数:1

利润报表-利润分析明细表(生产厂商+车型)=车型, 配件费=配件收入, 配件总进价=配件本钱, 工时费=工时收入,配件费+工时费=收入合计, 配件支出=本钱合计,((配件费+工时费)-〔配件支出))/(配件费+工时费)*100 =毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as 其它收入(单价*数量)=工时收入〔取报价工程中值〕(售价*数量)=配件收入〔取维修领料中的值〕〔进价*数量)=配件本钱〔取零件入库中的进价〕注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum〔配件支出)=营业支出注:取结算单的值。

(1) 将损益类科目结转到本年利润① 结转各项收入、利得类科目:借:主营业务收入 6000000其他业务收入 700000 公允价值变动损益 150000投资收益 600000营业外收入 50000 贷:本年利润② 结转各项费用、损失类科目:借:本年利润 6300000贷:主营业务成本 4000000 其他业务成本 400000营业税金及附加 80000销售费用 500000管理费用 770000财务费用 200000资产减值损失 100000营业外支出 250000(2)经过上述结转后,生额合计6300000=贷方1200000(3)假设乙公司2009(4)应交所得税=利润总额*所得税税率①确认所得税费用:借:所得税费用 300000贷:应交税费—应交所得税 300000③ 将所得税费用结转入“本年利润”科目借:本年利润 300000贷:所得税费用300000本年利润(5)将“本年利润”科目年末余额900000(7500000—6300000—300000)元转入“利润分配—未分配利润”科目:借:本年利润 900000贷:利润分配—未分配利润 900000 (如果为净亏损,借贷要相反)(6)提取10%法定盈余公积,提取法定公益金80000,提取任意盈余公积40000借:利润分配—提取法定盈余公积 90000—提取任意盈余公积 40000—提取法定公益金 80000贷:盈余公积—法定盈余公积—任意盈余公积 40000—法定公益金 80000(7)向投资者分配股利120000借:利润分配—应付股利 120000贷:应付股利 120000(8)将利润分配明细账(除未分配利润以外的所有的明细账)结转至利润分配—未分配利润借:利润分配—未分配利润 330000贷:利润分配—提取法定盈余公积 90000—提取任意盈余公积 40000—提取法定公益金 80000—应付股利 120000经过上述结转,利润分配—未分配利润账户期末余额为贷方900000—借方330000=贷方570000,表示本期累计未分配的利润为570000元。

公司内账利润表明细模板公司名称:日期:账目年度:编号费用项目金额备注--------------------------------1 营业收入2 营业成本3 销售费用4 管理费用5 财务费用6 资产减值损失7 公允价值变动收益/损失8 投资收益9 营业利润10 营业外收入11 营业外支出12 非流动资产处置损失13 利润总额14 所得税费用15 净利润详细的账利润表如下所示:1. 营业收入:在该项目下列出了公司在当前会计年度内所实现的所有销售和服务收入。

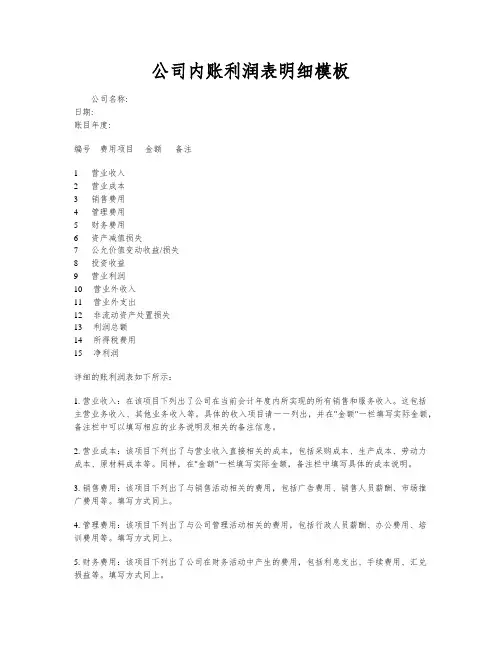

这包括主营业务收入、其他业务收入等。

具体的收入项目请一一列出,并在"金额"一栏填写实际金额,备注栏中可以填写相应的业务说明及相关的备注信息。

2. 营业成本:该项目下列出了与营业收入直接相关的成本,包括采购成本、生产成本、劳动力成本、原材料成本等。

同样,在"金额"一栏填写实际金额,备注栏中填写具体的成本说明。

3. 销售费用:该项目下列出了与销售活动相关的费用,包括广告费用、销售人员薪酬、市场推广费用等。

填写方式同上。

4. 管理费用:该项目下列出了与公司管理活动相关的费用,包括行政人员薪酬、办公费用、培训费用等。

填写方式同上。

5. 财务费用:该项目下列出了公司在财务活动中产生的费用,包括利息支出、手续费用、汇兑损益等。

填写方式同上。

6. 资产减值损失:该项目下列出了因资产价值下降而造成的损失,包括坏账准备、存货跌价准备等。

填写方式同上。

7. 公允价值变动收益/损失:该项目下列出了因非货币性资产或负债的公允价值发生变动而产生的收益或损失。

填写方式同上。

8. 投资收益:该项目下列出了公司通过投资活动所获得的收益。

填写方式同上。

9. 营业利润:通过计算营业收入减去营业成本、销售费用、管理费用和财务费用,得到公司在该会计年度的营业利润。

10. 营业外收入:该项目下列出了公司在营业外活动中获得的收入,包括利息收入、赞助收入等。

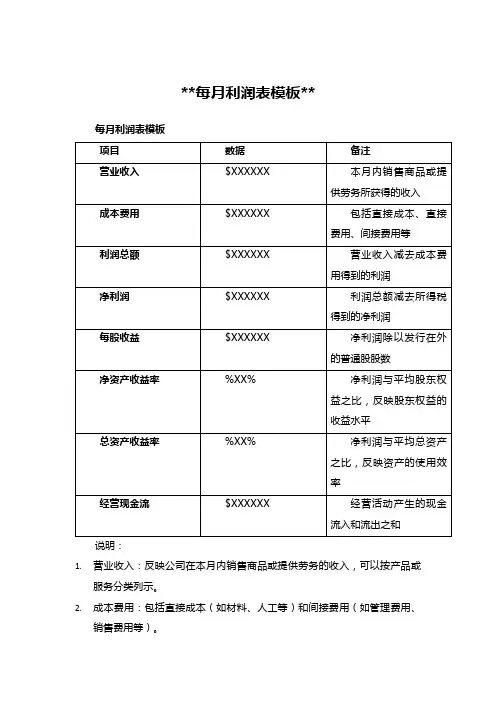

**每月利润表模板**

每月利润表模板

1.营业收入:反映公司在本月内销售商品或提供劳务的收入,可以按产品或

服务分类列示。

2.成本费用:包括直接成本(如材料、人工等)和间接费用(如管理费用、

销售费用等)。

3.利润总额:营业收入减去成本费用得到的利润,是公司盈利能力的直接体

现。

4.净利润:利润总额减去所得税得到的净利润,是公司经营成果的最终体现。

5.每股收益:反映每份普通股获得的收益,是投资者关注的重点之一。

6.净资产收益率:反映股东权益的收益水平,是投资者评估公司价值的重要

指标之一。

7.总资产收益率:反映资产的使用效率,是评估公司资产运营效率的重要指

标之一。

8.经营现金流:反映公司在经营活动中的现金流入和流出情况,是评估公司

现金流量状况的重要指标之一。

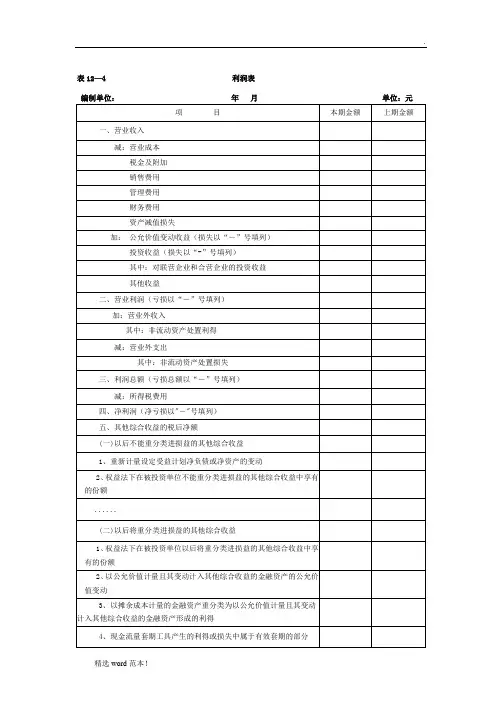

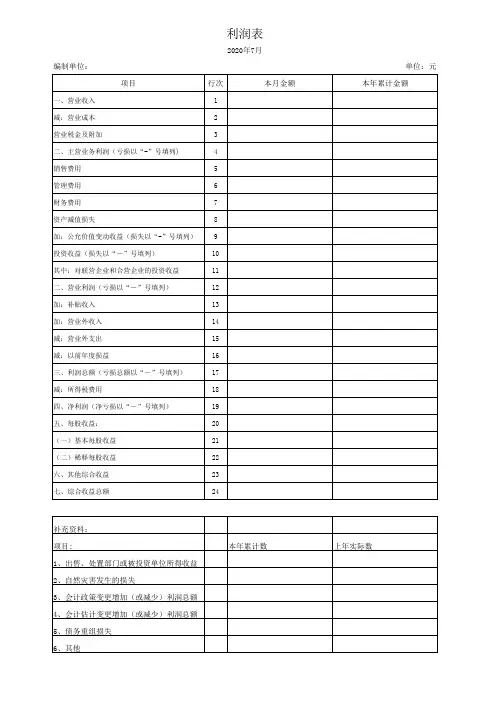

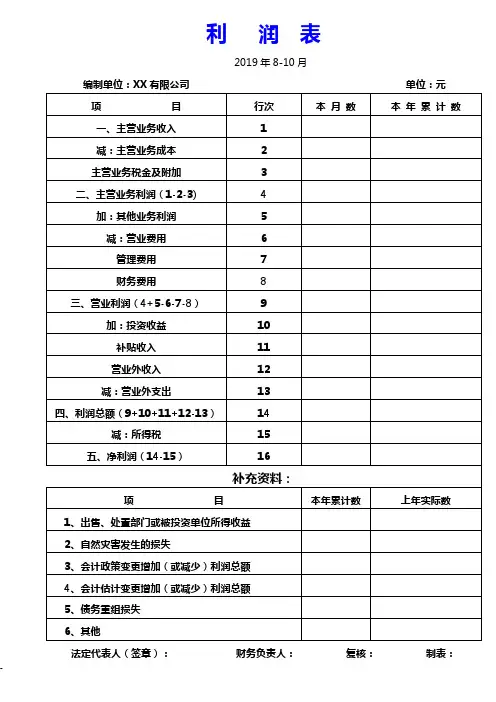

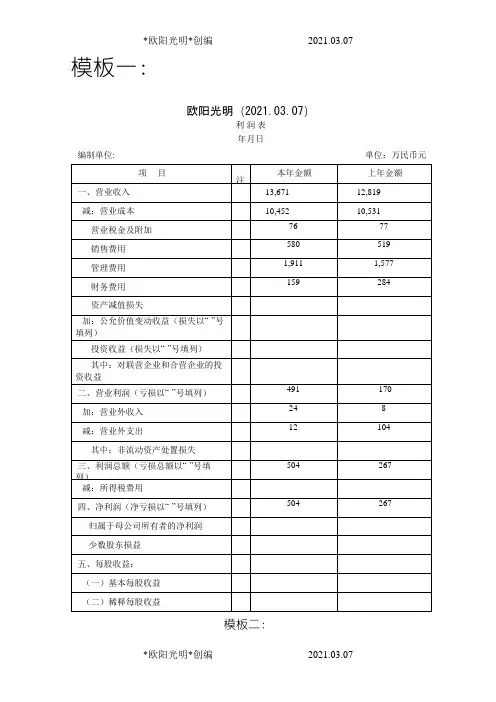

利润表(可以直接使用,可编辑实用优质文档,欢迎下载)利润表年月日编制单位: 单位:万民币元利润表日期:利润表单位:元利润表编制示例一方法:第一步,以营业收入为基础,计算营业利润。

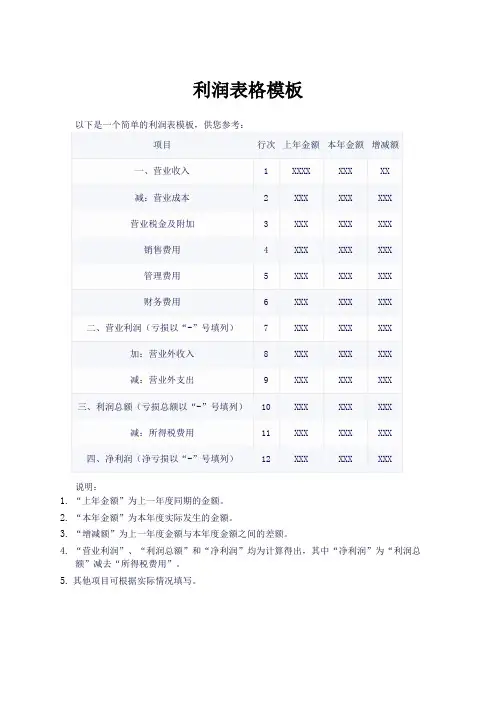

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

利润表会企02表编制单位:天华股份 20×7年单位:元利润表编制示例二天华股份20×7年度有关损益类科目本年累计发生净额如表1所示。

表11 天华股份损益类科目20×7年度累计发生净额单位:元其中:投资收益31500元中,含国债利息收入20000元,营业外支出中含工商部门罚款支出2700元。

要求编制利润表利润表会企02表利润表编制示例三一、某公司,2007年1月发生如下经济业务1、销售甲产品,价款4万元,增值税6,800.00元,款项未收取,成本为2万元。

2、计算本月应交城建税420.00元,应交教育费附加180元。

3、本月结算职工工资5,000.00元,其中生产工人工资2,000.00元,;车间管理人员工资1,000.00元,行政管理人员工资1,000.00元,销售人员工资1,000.00元。

4、假定所得税税率为33%,无纳税调整,计算应纳所得税。

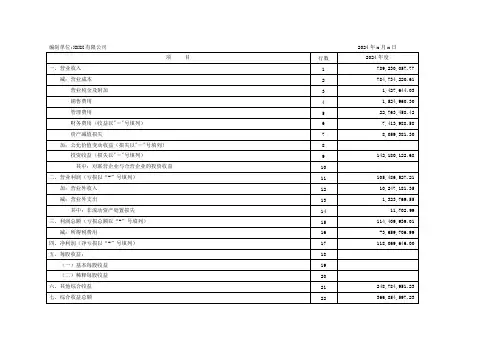

据此资料编制会计分录,并编制利润表.利润表会企02表编制单位:年单位:元(二)利润及利润分配表主要财务数据和指标如下:1.收入分析本期公司实现主营业务收入121,500.48万元。

与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。