建筑工程经济资金等值计算.ppt

- 格式:ppt

- 大小:3.61 MB

- 文档页数:57

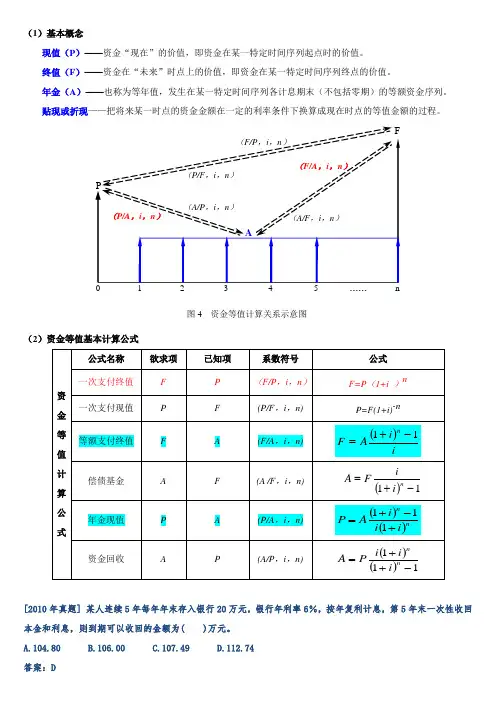

(1)基本概念现值(P)——资金“现在”的价值,即资金在某一特定时间序列起点时的价值。

终值(F)——资金在“未来”时点上的价值,即资金在某一特定时间序列终点的价值。

年金(A)——也称为等年值,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列。

贴现或折现——把将来某一时点的资金金额在一定的利率条件下换算成现在时点的等值金额的过程。

图4 资金等值计算关系示意图(2)资金等值基本计算公式[2010年真题] 某人连续5年每年年末存入银行20万元,银行年利率6%,按年复利计息,第5年末一次性收回本金和利息,则到期可以收回的金额为( )万元。

A.104.80B.106.00C.107.49D.112.74答案:D解析:()()74.112%61%61205%6/205=-+⨯=⨯=,,A F F[2006年真题] 下列关于现值P 、终值F 、年金A 、利率i 、计息期数n 之间关系的描述中,正确的是( )。

A.F 一定、n 相同时,i 越高、P 越大 B.P 一定、n 相同时,i 越高、F 越小 C.i 、n 相同时,F 与P 呈同向变化 D.i 、n 相同时,F 与P 呈反向变化 答案:C解析:()ni P F +=1[2010年真题] 年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00% B.4.04% C.4.07% D.4.12% 答案:B解析:%04.414%812=-⎪⎭⎫ ⎝⎛+=e i[2009年真题] 已知年名义利率为10%,每季度计息1次,复利计息。

则年有效利率为( )。

A.10.00% B.10.25% C.10.38% D.10.47% 答案:C解析:%38.1014%1014=-⎪⎭⎫ ⎝⎛+=e i[2007年真题] 已知年利率12%,每月复利计息一次,则季实际利率为( )。

A.1.003% B.3.00% C.3.03% D.4.00% 答案:C解析:%03.3112%1213=-⎪⎭⎫ ⎝⎛+=e i。

建筑工程经济资金等值计算一、引言建筑工程经济资金等值计算是指将建筑工程项目中的各种资金流量按照一定的方法和标准进行计算和化简,以便评估和比较不同项目的经济效益和资金回报率。

在建筑工程中,资金等值计算是一个重要的决策工具,可以帮助项目方做出合理的经济决策,优化投资方案和管理资金流动。

本文将介绍建筑工程经济资金等值计算的基本原理、计算方法以及应用案例。

二、基本原理经济资金等值计算的基本原理是将建筑工程项目中的各种资金流量进行折现,以确定其现值或净现值,并通过比较不同项目的净现值,选择投资回报率最高的项目。

其中,资金流入如投资款、销售收入等被视为正向现金流,资金流出如设备采购费用、人工费用等被视为负向现金流。

将这些现金流量进行折现后,根据一定的计算公式可得到项目的净现值。

三、计算方法建筑工程经济资金等值的计算方法有很多种,常用的方法有净现值法、内部收益率法和投资回收期法。

下面将分别介绍这三种方法的基本原理和计算步骤:1. 净现值法净现值法是建筑工程经济资金等值计算中最常用的方法之一。

其基本原理是将项目的所有现金流量进行折现,得到现值,并计算所有现值之差,即净现值。

如果净现值为正,则说明项目的预期收益大于投资成本,可以选择投资;如果净现值为负,则说明项目的预期收益小于投资成本,不宜选择投资。

计算步骤如下: - 确定投资项目的现金流量,包括投资款、销售收入和各项支出等; - 选择适当的折现率,通常根据项目的风险和市场情况确定; - 对项目的各项现金流量进行折现,得到各个现金流量的现值;- 将所有现值相加,得到项目的净现值。

2. 内部收益率法内部收益率法是建筑工程经济资金等值计算中另一种常用的方法。

其基本原理是通过求解方程,找到使净现值为零的折现率,即为项目的内部收益率。

内部收益率可以帮助项目方评估项目的收益率,并与其他项目进行比较,选择最具经济效益的项目。

计算步骤如下: - 确定投资项目的现金流量,与净现值法相同; -假设一个折现率,计算项目的净现值; - 不断调整折现率,直到净现值为零,得到项目的内部收益率。