京东方财务报表及管理知识分析案例

- 格式:ppt

- 大小:593.12 KB

- 文档页数:36

第1篇一、概述京东作为中国领先的电子商务平台之一,自2004年成立以来,经历了快速的发展与变革。

本报告旨在通过对京东近年来的财务报表进行分析,评估其财务状况、经营成果和现金流量,以期为投资者、管理层及利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,京东的总资产为X亿元,其中流动资产占比较高,达到Y%。

流动资产主要包括现金及现金等价物、应收账款、存货等。

非流动资产主要包括长期投资、固定资产、无形资产等。

- 现金及现金等价物:京东的现金及现金等价物逐年增加,表明公司具备较强的短期偿债能力。

- 应收账款:应收账款占比较高,需关注其回收风险。

- 存货:存货占比较高,可能与公司业务规模扩大有关,但需关注存货周转率,以评估存货管理效率。

(2)负债结构分析京东的负债主要包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

- 短期借款:短期借款逐年增加,可能与公司业务扩张有关,但需关注其偿债压力。

- 应付账款:应付账款逐年增加,表明公司具备一定的议价能力。

(3)股东权益分析京东的股东权益逐年增加,表明公司盈利能力较强,为股东创造了价值。

2. 利润表分析(1)营业收入分析京东的营业收入逐年增长,表明公司业务规模不断扩大。

- 主营业务收入:主营业务收入占比较高,为公司盈利的主要来源。

- 其他业务收入:其他业务收入逐年增长,表明公司多元化发展战略初见成效。

(2)毛利率分析京东的毛利率逐年提升,表明公司盈利能力增强。

(3)费用分析- 销售费用:销售费用逐年增加,可能与公司业务扩张有关。

- 管理费用:管理费用逐年增加,可能与公司规模扩大、管理成本上升有关。

- 财务费用:财务费用逐年减少,表明公司财务状况有所改善。

(4)净利润分析京东的净利润逐年增长,表明公司盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析京东的经营活动现金流量逐年增长,表明公司经营活动产生的现金流入能够满足公司日常经营需求。

浅析BOE公司财务分析——以一般分析法与杜邦分析法综合分析摘要如何了解企业的过去经营绩效,评价企业的现在财务情况和预测企业的未来发展趋势,最好的方法是对其财务报表进行评估和诊断。

作为投资者可以利用财务分析评估企业股票的价值并进行投资决策;债权人可以用其判断企业的偿债能力和付息能力;注册会计师可以利用其发现企业运营是否存在问题、会计是否存在舞弊;内部管理层也能通过分析使之成为规划企业发展和改善企业内部控制的依据。

所以,研究上市公司的盈利能力、营运能力、偿债能力和发展能力,不仅有助于保全投资人的权益,也可以保护债权人的资金,还能够保障公司劳工的利益;同时可以让公司管理者意识到公司的持续经营能力以及内在发展潜力。

因此,本文选取了BOE公司2016至2018年的财务报表,通过计算和分析其报表主要的财务分析指标,来达到用一般分析法进行财务分析这一目的,此外还运用杜邦分析法与之综合,借此来全面的评价公司的财务状况和经营情况,最后指出该企业当前可能存在的风险以及相应的提出一些建议和对策。

关键词:财务分析杜邦分析法财务报表A brief analysis of BOE corporate financial analysis -- a comprehensive analysis with general analysis methodand dupont analysis methodAbstractThe best way to understand the past business performance of an enterprise, evaluate its current financial situation and predict its future development trend is to evaluate and diagnose its financial statements. As an investor can use financial analysis to evaluate the value of the stock business and for investment decision; Creditors can use its judgment enterprise debt paying ability and service ability; Certified public accountants can use its found business whether there is a problem, whether the accounting fraud; Internal management can also be made according to the enterprise through the analysis of the development and improvement of enterprise internal control planning.So, research on the listed company's profitability, operating capacity, solvency and development ability, not only helps to preserve the interests of investors, creditors can also protect the funds, but also to protect the interests of workers; At the same time can let the company managers aware of in the company's ability to continue as a going concern and inner development potential.Therefore, this article selects the indicate the company from 2016 to 2018, the financial statements, through calculation and analysis of the report's main financial analysis indicators, to meet with general analysis method for financial analysis that, in addition to using the du pont analysis method and the comprehensive, to comprehensive evaluation of the company's financial position and operating situation, finally points out that the enterprise current possible risks, and puts forward some Suggestions and countermeasures.Keywords:Financial analysis Dupont analysis The financial statements目录第一章绪论 (1)1.1 研究背景 (1)1.2 研究方法和目的 (1)1.3 本文框架结构 (1)1.4 国内外文献综述 (2)第二章财务分析相关理论基础 (4)2.1 财务分析相关概念分析 (4)2.2 杜邦分析法相关概念分析 (7)第三章对BOE公司财务报表的一般分析 (9)3.1 BOE公司的基本情况 (9)3.2 BOE公司财务报表一般分析 (9)第四章杜邦分析法下的BOE公司财务分析 (15)第五章结论 (17)5.1 发现的问题和解决方法 (17)5.2 建议和展望 (18)第一章绪论1.1 研究背景如今,越来越多高科技产品的出现使人类生产力得到了解放,但是我们在获取方方面面的信息时,往往离不开手机、电脑等电子设备,而这些设备最终都依赖液晶面板将接收到的数字信号以文字和图片的形式显现出来。

第1篇一、报告概述本报告旨在对京东集团的财务状况进行全面的剖析,包括其财务报表分析、盈利能力、偿债能力、运营能力以及发展能力等多个维度。

通过对京东近几年的财务数据进行分析,评估其财务健康状况,为投资者、管理层及市场参与者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构京东的资产结构主要由流动资产、非流动资产和无形资产组成。

流动资产包括货币资金、应收账款、存货等,反映了京东的短期偿债能力和运营效率。

非流动资产主要包括固定资产、无形资产等,反映了京东的长期发展能力和扩张潜力。

(2)负债结构京东的负债主要由流动负债和非流动负债构成。

流动负债包括短期借款、应付账款等,反映了京东的短期偿债压力。

非流动负债包括长期借款、应付债券等,反映了京东的长期资金需求和债务结构。

2. 利润表分析(1)收入结构京东的收入主要来自电子商务业务、物流业务和其他业务。

电子商务业务是京东的核心收入来源,近年来占比逐年上升。

物流业务作为京东的自建物流体系,近年来收入增长迅速。

其他业务包括云计算、广告等,收入占比相对较小。

(2)成本结构京东的成本主要包括销售成本、物流成本、管理费用和研发费用等。

销售成本主要指商品采购成本,物流成本是京东的一大支出,近年来随着业务的扩张而增加。

管理费用和研发费用则反映了京东的管理效率和技术创新能力。

3. 现金流量表分析(1)经营活动现金流京东的经营活动现金流主要来自电子商务业务和物流业务。

近年来,随着业务的快速发展,经营活动现金流保持稳定增长。

(2)投资活动现金流京东的投资活动现金流主要来自对固定资产、无形资产的投资。

近年来,随着京东业务的扩张,投资活动现金流有所增加。

(3)筹资活动现金流京东的筹资活动现金流主要来自银行借款和股权融资。

近年来,随着京东的上市和业务扩张,筹资活动现金流有所波动。

三、盈利能力分析1. 盈利能力指标(1)毛利率京东的毛利率近年来有所波动,但整体保持稳定。

这主要得益于京东对成本的有效控制和对高毛利商品的推广。

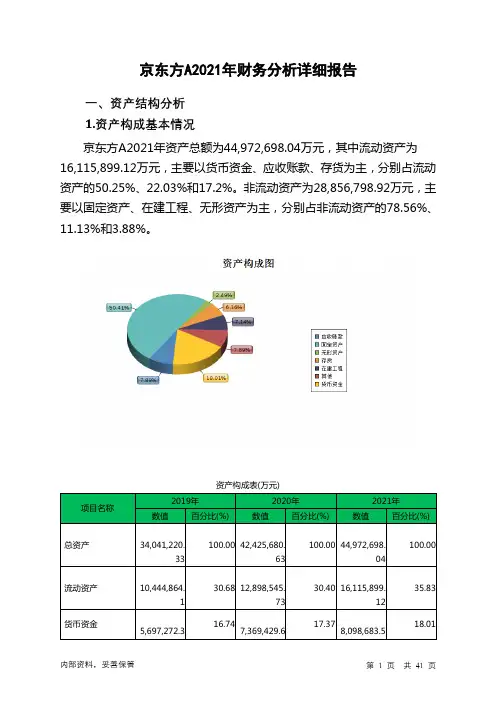

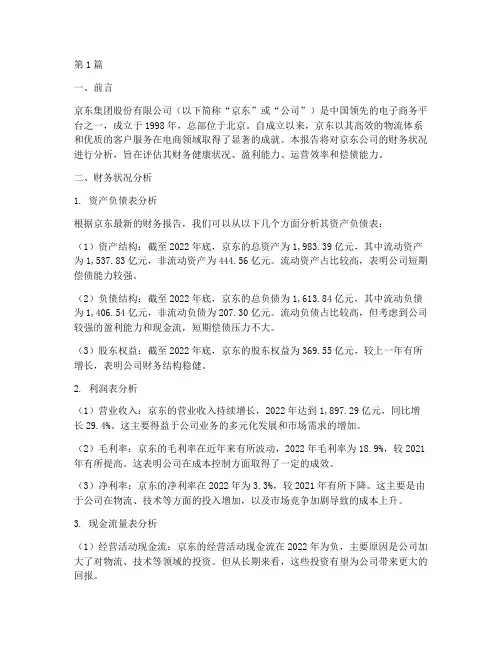

京东方A2021年财务分析详细报告一、资产结构分析1.资产构成基本情况京东方A2021年资产总额为44,972,698.04万元,其中流动资产为16,115,899.12万元,主要以货币资金、应收账款、存货为主,分别占流动资产的50.25%、22.03%和17.2%。

非流动资产为28,856,798.92万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的78.56%、11.13%和3.88%。

资产构成表(万元)项目名称2019年2020年2021年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产34,041,220.33 100.00 42,425,680.63100.00 44,972,698.04100.00流动资产10,444,864.1 30.68 12,898,545.7330.40 16,115,899.1235.83货币资金5,697,272.316.747,369,429.617.378,098,683.518.012.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的56.61%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.22%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2019年2020年2021年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产10,444,864.1 100.00 12,898,545.73100.00 16,115,899.12100.00货币资金5,697,272.32 54.55 7,369,429.6157.13 8,098,683.5150.25应收账款1,813,568.78 17.36 2,296,914.0417.81 3,550,341.4822.03存货1,239,619.48 11.87 1,787,545.4513.86 2,772,480.6917.20交易性金融资产580,918.5 5.56 436,720.18 3.39 1,002,817.296.22 其他流动资产929,663.71 8.90 784,886.93 6.09 357,891.97 2.22 其他应收款49,019.33 0.47 65,423.52 0.51 192,041.39 1.19 预付款项62,698.57 0.60 111,959.6 0.87 111,288 0.69 应收票据33,114.55 0.32 21,599.44 0.17 21,773.43 0.14 一年内到期的非流动资产0 - 0 - 770.07 0.00应收股利0 - 184.21 0.00 241.45 0.003.资产的增减变化2021年总资产为44,972,698.04万元,与2020年的42,425,680.63万元相比有所增长,增长6%。

目录京东方:业绩兑现稳健、增长动能充足、聚焦新产线投产财务分析:现金流持续转好,持续资本支出下护城河得到拓宽业务分析:LCD方面 IT/TV均有布局,OLED蓄势待发IT面板格局重塑,并购中电熊猫扩充产能技术Monitor量价齐升带动 IT业绩大幅增长供应:2021年SDC部分产能退出,竞争格局重塑收购中电熊猫,京东方 IT产能技术均有所扩充京东方:业绩兑现稳健、增长动能充足、聚焦新产线投产1.财务分析:现金流持续转好,持续资本支出下护城河得到拓宽收入不断增长,毛利波动程度降低:随着各高世代产线的投产,京东方营收增速不断上台阶,2019 年达到千亿规模,随着体量的扩张,公司业绩的稳定性相对有一定增强,从公司整体的毛利率/净利率水平上可见一斑。

从毛利率上看,京东方毛利率始终处于波动过程中,所不同的是:2012 年之前由于公司体量小、抗风险能力差,波动剧烈,2013 年之后则相对较为稳定,在10%-30%之间小范围波动。

从净利润率上看,2013 年之后由于体量的增长,公司净利润相比之前更为稳定,基本在 10%附近波动。

图 49:1994-2019-年京东方营业收入图 50:1994-2019年京东方营业利润图 51:2003-2020年京东方单季度销售毛利率图 52:2003-2020年京东方单季度销售净利率产线折旧侵蚀利润水平:2013年始,公司高世代产线投放,公司产能也终于在面板行业中占得一席之地,但大幅资本开支下,高额折旧拖累利润表现,因此即便公司毛利率维持在20%以上的水平,但公司净利润水平始终较低,核心原因在于产线折旧大幅侵蚀了利润水平。

从公司披露的折旧数据上来看,2013年以来折旧大幅增长,增速远超净利润,2019年全年折旧金额超过165亿元。

图 53:2005-2019年京东方历年固定资产图 54:2005-2019年京东方历年设备折旧图 55:2005-2019 年京东方历年归母净利润图 56:2005-2019 年京东方历年归母净利润与设备折旧图 58:2005-2019年京东方设备折旧/固定资产若剔除高额折旧来看,2012年公司EBITDA 46.22%,随后连续3年保持在200亿元以上的水平。

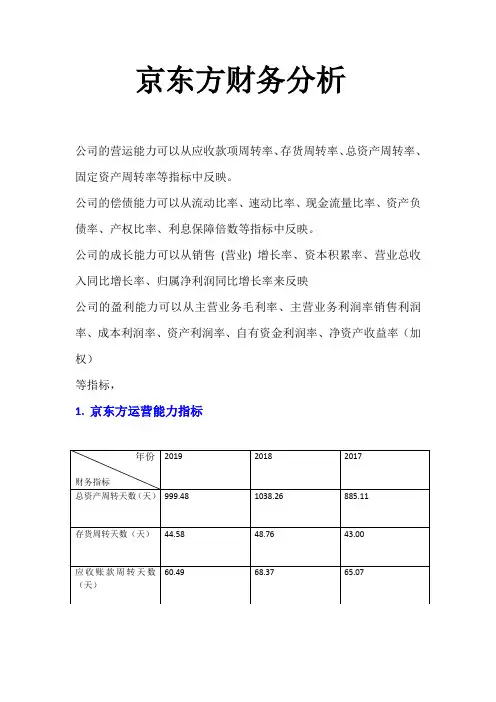

京东方财务分析公司的营运能力可以从应收款项周转率、存货周转率、总资产周转率、固定资产周转率等指标中反映。

公司的偿债能力可以从流动比率、速动比率、现金流量比率、资产负债率、产权比率、利息保障倍数等指标中反映。

公司的成长能力可以从销售(营业) 增长率、资本积累率、营业总收入同比增长率、归属净利润同比增长率来反映公司的盈利能力可以从主营业务毛利率、主营业务利润率销售利润率、成本利润率、资产利润率、自有资金利润率、净资产收益率(加权)等指标,1.京东方运营能力指标应收帐款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。

周转天数越低表明:(1)收帐迅速,账龄较短;(2)资产流动性强,短期偿债能力强;(3)可以减少收帐费用和坏帐损失,从而相对增加企业流动资产的投资收益。

行业平均应收账款周转天数为113.08,京东方为60.49比行业平均水平低,比前两年有所下降,证明京东方应收帐款变现速度的快及管理效率能力进一步增强。

存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。

周转天数越少,说明存货变现的速度越快,资金占用在存货的时间越短,存货管理工作的效率越高。

行业平均存货周转天数为108.2,京东方为44.58,比行业平均水平低,证明其存货周转速度和销货能力高于行业平均水平。

总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

该周转率高,说明全部资产的经营效率高,取得的收入多;该周转率低,说明全部资产的经营效率低,取得的收入少,最终会影响企业的盈利能力。

京东方2019年总资产收益率为0.36,维持在一个比较平稳的状态。

结合上述指标,京东方的营运能力较强,处于行业平均水平之上。

2.京东方偿债能力财务指标流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,流动比率1.5~2.0之间比较合适,2019同期行业的流动比率平均值为2.63,而京东方的流动比率为1.33,低于同行业平均流动比率;速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,该行业速动比率行业平均值为 2.01,京东方速动比率为1.17低于同行业的平均值,证明其短期偿债能力低于行业平均水平;现金流量比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度。

第1篇一、前言京东集团股份有限公司(以下简称“京东”或“公司”)是中国领先的电子商务平台之一,成立于1998年,总部位于北京。

自成立以来,京东以其高效的物流体系和优质的客户服务在电商领域取得了显著的成就。

本报告将对京东公司的财务状况进行分析,旨在评估其财务健康状况、盈利能力、运营效率和偿债能力。

二、财务状况分析1. 资产负债表分析根据京东最新的财务报告,我们可以从以下几个方面分析其资产负债表:(1)资产结构:截至2022年底,京东的总资产为1,983.39亿元,其中流动资产为1,537.83亿元,非流动资产为444.56亿元。

流动资产占比较高,表明公司短期偿债能力较强。

(2)负债结构:截至2022年底,京东的总负债为1,613.84亿元,其中流动负债为1,406.54亿元,非流动负债为207.30亿元。

流动负债占比较高,但考虑到公司较强的盈利能力和现金流,短期偿债压力不大。

(3)股东权益:截至2022年底,京东的股东权益为369.55亿元,较上一年有所增长,表明公司财务结构稳健。

2. 利润表分析(1)营业收入:京东的营业收入持续增长,2022年达到1,897.29亿元,同比增长29.4%。

这主要得益于公司业务的多元化发展和市场需求的增加。

(2)毛利率:京东的毛利率在近年来有所波动,2022年毛利率为18.9%,较2021年有所提高。

这表明公司在成本控制方面取得了一定的成效。

(3)净利率:京东的净利率在2022年为3.3%,较2021年有所下降。

这主要是由于公司在物流、技术等方面的投入增加,以及市场竞争加剧导致的成本上升。

3. 现金流量表分析(1)经营活动现金流:京东的经营活动现金流在2022年为负,主要原因是公司加大了对物流、技术等领域的投资。

但从长期来看,这些投资有望为公司带来更大的回报。

(2)投资活动现金流:京东的投资活动现金流在2022年为负,主要原因是公司在物业、设备等方面的投资增加。

(3)筹资活动现金流:京东的筹资活动现金流在2022年为正,主要原因是公司通过发行股票和债券等方式筹集资金。

第1篇一、前言京东作为中国领先的电子商务平台,自成立以来,始终致力于为消费者提供优质的购物体验。

本文将对京东近期的财务报告进行分析总结,从公司业绩、盈利能力、资产负债、现金流等方面进行全面剖析,以期为投资者、分析师及广大消费者提供有益的参考。

二、公司业绩分析1. 收入增长根据京东发布的财务报告,公司近几年的收入持续增长。

以2022年为例,京东的总收入达到7462亿元人民币,同比增长了30.3%。

其中,核心电商业务收入为6249亿元人民币,同比增长了27.4%。

这表明京东在激烈的市场竞争中保持了良好的增长态势。

2. 利润情况尽管收入保持增长,但京东的利润情况却不容乐观。

2022年,京东的净利润为负,亏损额达到38亿元人民币。

这与公司加大技术研发、拓展业务以及应对市场竞争等因素有关。

尽管如此,京东仍保持着良好的盈利趋势,亏损额较2021年有所收窄。

三、盈利能力分析1. 毛利率京东的毛利率在近年来有所波动。

2022年,京东的核心电商业务毛利率为14.2%,较2021年的13.4%有所提高。

这主要得益于公司对供应链管理、物流体系等方面的优化,以及产品结构的调整。

2. 净利率如前文所述,京东的净利率在2022年出现亏损。

然而,从历史数据来看,京东的净利率在2017年达到峰值,为3.2%。

此后,受市场竞争、政策等因素影响,净利率有所波动。

但总体来看,京东仍具备较强的盈利能力。

四、资产负债分析1. 资产情况截至2022年底,京东的总资产为6482亿元人民币,较2021年底增长5.4%。

其中,流动资产为3455亿元人民币,占比53.1%。

这表明京东的资产结构较为稳健。

2. 负债情况京东的负债总额为5192亿元人民币,较2021年底增长4.2%。

其中,流动负债为3925亿元人民币,占比75.2%。

这表明京东的负债结构较为合理。

五、现金流分析1. 经营活动产生的现金流量净额2022年,京东经营活动产生的现金流量净额为负,为-39亿元人民币。

第1篇摘要:本文通过对京东财务报告的分析,运用杜邦分析法对京东的财务状况进行深入剖析。

杜邦分析法将企业的净资产收益率分解为多个指标,从而全面评估企业的盈利能力和经营效率。

本文将从盈利能力、资产运营效率、偿债能力三个方面对京东的财务状况进行分析,并提出相应的改进建议。

一、引言京东作为中国领先的电商平台,近年来在市场竞争中取得了显著的成绩。

然而,随着市场竞争的加剧和电商行业的快速发展,京东的财务状况也面临着诸多挑战。

本文将通过杜邦分析法对京东的财务报告进行分析,旨在揭示京东的财务状况,为投资者和企业管理层提供有益的参考。

二、杜邦分析法概述杜邦分析法是一种将企业净资产收益率分解为多个指标的方法,它可以帮助我们更全面地了解企业的盈利能力和经营效率。

杜邦分析法将净资产收益率分解为以下几个指标:1. 净资产收益率 = 净利润率× 总资产周转率× 权益乘数2. 净利润率 = 净利润 / 营业收入3. 总资产周转率 = 营业收入 / 总资产4. 权益乘数 = 总资产 / 净资产通过分析这些指标,我们可以了解企业的盈利能力、资产运营效率和偿债能力。

三、京东财务报告杜邦分析1. 盈利能力分析(1)净利润率分析根据京东2020年的财务报告,其净利润率为 2.27%。

与同行业其他电商平台相比,京东的净利润率相对较低。

这可能与京东在物流、仓储等方面的投入较大有关。

(2)毛利率分析京东的毛利率为15.28%,略高于行业平均水平。

这表明京东在成本控制方面取得了一定的成效。

2. 资产运营效率分析(1)总资产周转率分析京东的总资产周转率为1.42,低于行业平均水平。

这可能与京东庞大的资产规模有关,但同时也说明京东在资产运营效率方面存在提升空间。

(2)存货周转率分析京东的存货周转率为5.98,高于行业平均水平。

这表明京东在存货管理方面较为出色。

3. 偿债能力分析(1)资产负债率分析京东的资产负债率为60.78%,处于行业平均水平。

第1篇一、前言京东方科技集团股份有限公司(以下简称“京东方”或“公司”)成立于1993年,总部位于中国北京,是一家专业从事显示技术的研发、生产和销售的高新技术企业。

公司业务涵盖了显示器件、智能系统及健康服务三大领域,是全球领先的半导体显示技术、产品和服务供应商。

本报告通过对京东方近几年的财务报表进行分析,旨在全面评估公司的财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策依据。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:京东方的流动资产主要包括货币资金、应收账款、存货和预付款项等。

近年来,公司的流动资产占比较高,表明公司具有较强的短期偿债能力。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产和长期投资等。

随着公司业务的拓展和产能的扩大,非流动资产规模逐年增加,体现了公司长期发展能力的增强。

2. 负债结构分析- 流动负债分析:京东方的流动负债主要包括短期借款、应付账款、预收款项等。

近年来,公司流动负债规模与流动资产规模保持相对平衡,短期偿债压力不大。

- 非流动负债分析:非流动负债主要包括长期借款、长期应付款等。

公司非流动负债规模相对稳定,长期偿债能力较好。

3. 所有者权益分析- 实收资本分析:京东方的实收资本规模逐年增加,体现了公司资本实力的增强。

- 未分配利润分析:公司未分配利润规模较大,表明公司盈利能力较强,且具有持续发展的潜力。

(二)利润表分析1. 营业收入分析- 近年来,京东方的营业收入逐年增长,表明公司主营业务发展势头良好。

2. 营业成本分析- 公司营业成本随营业收入增长而增长,但成本控制能力较强,毛利率保持稳定。

3. 期间费用分析- 公司期间费用主要包括销售费用、管理费用和财务费用。

近年来,期间费用占营业收入的比例有所下降,表明公司费用控制能力有所提升。

4. 净利润分析- 公司净利润逐年增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析- 公司经营活动现金流量稳定,表明公司主营业务具有较强的盈利能力和现金流产生能力。

第1篇一、概述京东作为中国领先的电子商务平台,自1998年成立以来,经过多年的发展,已经成为中国乃至全球最具影响力的互联网企业之一。

本报告将对京东的财务状况进行分析,旨在全面了解其经营状况、盈利能力、偿债能力、运营效率等方面,为投资者和决策者提供参考。

二、经营状况分析1. 营业收入根据京东公布的财务报告,近年来,京东的营业收入持续增长。

2019年,京东的营业收入为人民币1,587.39亿元,同比增长27.61%。

2020年,营业收入达到人民币2,580.58亿元,同比增长27.59%。

这表明京东的市场份额不断扩大,业务规模持续增长。

2. 净利润在盈利能力方面,京东近年来净利润波动较大。

2019年,净利润为人民币10.49亿元,同比增长56.18%。

然而,2020年净利润为人民币8.12亿元,同比下降23.61%。

这主要是由于市场竞争加剧、补贴支出增加等因素的影响。

3. 营业成本京东的营业成本主要包括商品成本、物流成本、营销费用等。

近年来,随着业务规模的扩大,京东的营业成本也呈现增长趋势。

2019年,营业成本为人民币1,440.61亿元,同比增长27.57%。

2020年,营业成本为人民币2,283.42亿元,同比增长59.61%。

这表明京东在保持业务增长的同时,成本控制能力有待提高。

三、盈利能力分析1. 毛利率京东的毛利率在近年来呈现波动趋势。

2019年,毛利率为14.85%,较2018年下降0.15个百分点。

2020年,毛利率为10.61%,较2019年下降4.24个百分点。

这表明京东在保持业务增长的同时,盈利能力有所下降。

2. 净利率京东的净利率在近年来波动较大。

2019年,净利率为0.67%,较2018年下降0.16个百分点。

2020年,净利率为0.31%,较2019年下降0.36个百分点。

这主要是由于市场竞争加剧、补贴支出增加等因素的影响。

四、偿债能力分析1. 流动比率京东的流动比率在近年来保持稳定。

第1篇一、前言京东作为中国领先的电商平台,自成立以来,始终秉承“客户为先”的理念,致力于为消费者提供优质的购物体验。

本文将对京东近几年的财务报告进行详细分析,以了解其经营状况、盈利能力、偿债能力以及发展潜力。

二、京东财务报告概述1. 营业收入近年来,京东的营业收入持续增长。

根据京东财务报告,2019年营业收入为5761亿元,同比增长22.9%;2020年营业收入为7458亿元,同比增长29.3%。

2021年营业收入为10483亿元,同比增长27.6%。

可以看出,京东的营业收入保持了较快的增长速度。

2. 净利润在净利润方面,京东近年来也取得了显著的成绩。

2019年净利润为24.9亿元,同比增长125.7%;2020年净利润为49亿元,同比增长97.6%;2021年净利润为102亿元,同比增长107.3%。

净利润的增长表明京东的经营状况良好,盈利能力较强。

3. 营业成本随着营业收入的增长,京东的营业成本也相应增加。

2019年营业成本为5036亿元,同比增长22.6%;2020年营业成本为6543亿元,同比增长29.1%;2021年营业成本为8436亿元,同比增长27.4%。

营业成本的增长速度略低于营业收入,说明京东在成本控制方面取得了一定的成效。

4. 净资产京东的净资产也呈现出增长趋势。

2019年净资产为371亿元,同比增长28.1%;2020年净资产为528亿元,同比增长43.2%;2021年净资产为713亿元,同比增长35.1%。

净资产的增长反映了京东资产质量的提高。

三、京东财务报告分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

2019年京东毛利率为12.1%,2020年为13.2%,2021年为13.3%。

可以看出,京东的毛利率逐年上升,表明其在提高盈利能力方面取得了显著成效。

(2)净利率净利率是衡量企业盈利能力的关键指标。

2019年京东净利率为4.3%,2020年为6.5%,2021年为7.4%。