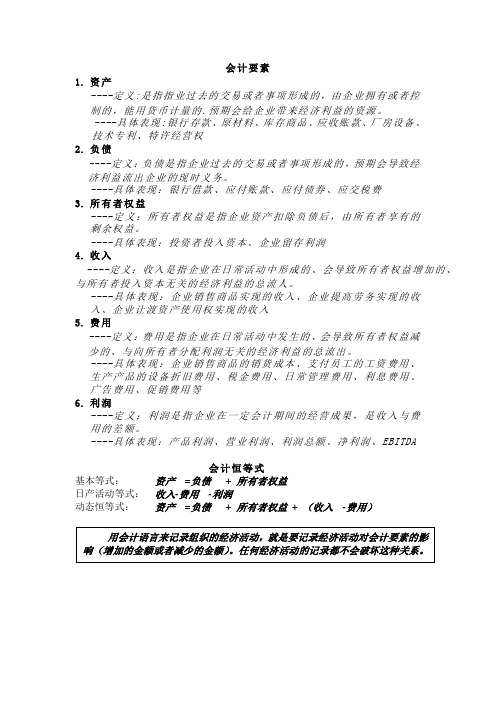

会计要素和会计恒等式

- 格式:ppt

- 大小:335.00 KB

- 文档页数:16

会计要素和会计恒等式1. 引言会计是一种记录、报告和解释经济活动的方法和工具。

会计要素和会计恒等式是会计理论的基础,也是会计工作的核心概念。

本文将介绍会计要素的概念和分类,并详细解释会计恒等式的含义和作用。

2. 会计要素会计要素是指作为会计记录的基础的经济事项或经济资源。

根据国际会计准则(IASB)的框架,会计要素可以分为五类:•资产(Asset):企业拥有的具有经济利益的资源,可以通过未来的经济利益流入企业。

•负债(Liability):企业对外部方面产生的经济利益,需要在未来支付或转让给其他实体。

•所有者权益(Equity):企业对所有者的责任和归属权的经济利益。

•收入(Income):企业在经营过程中获取的经济利益的流入。

•费用(Expense):企业在经营过程中用于获取经济利益的流出。

这五类会计要素包括了企业发生的经济活动的各个方面,可以用于衡量和记录企业的财务状况和经营成果。

3. 会计恒等式会计恒等式是会计工作的核心,表达了企业财务状况的平衡关系。

会计恒等式可以用一个简单表达式表示:资产 = 负债 + 所有者权益这个等式说明了企业的所有资源都来源于债权人(负债)或者所有者(所有者权益)。

换言之,企业所拥有的资产的价值必然等于它所欠债权人的债务总额与它对所有者的权益总和。

3.1 会计恒等式的作用会计恒等式的作用有以下几个方面:•提供了一个方法来验证财务报表的准确性和完整性。

通过检查资产、负债和所有者权益的平衡关系,可以确保财务报表没有错误或遗漏。

•为企业的财务分析提供了依据。

借助会计恒等式,可以分析企业财务状况的变化,了解负债和所有者权益是如何影响资产变动的。

•为企业的经营决策提供了指导。

会计恒等式能帮助企业管理者了解经营活动对企业财务状况的影响,从而做出更明智的决策。

3.2 会计恒等式和会计分录会计分录是会计恒等式的具体体现。

每个会计分录都对应着会计恒等式中的一个等式项,通过记录财务交易的借贷方向来保持会计恒等式的平衡。

第二章会计要素与会计恒等式第一节会计要素会计上为了进行分类核算,提供各种分门别类的会计信息,就需要对会计对象的具体内容进行适当的分类。

会计要素就是对会计对象的具体内容所作的基本分类,是会计对象的基本组成部分,是从会计的角度解释构成企业经济活动的必要因素。

会计要素一般分为资产、负债、所有者权益、收入、费用和利润等六要素。

一、资产、负债、所有者权益1.资产资产是由企业拥有或者控制的能以货币计量的、能够给企业带来经济效益的经济资源。

资产可以是有形的,如厂房、设备、货币、材料、包装物、产品等等;资产也可以是无形的,如专利权、商标权、专用技术等等。

换句话说,资产可以是实物,也可以是一种权利。

资产可以按不同标准进行分类。

按流动性大小可以分为流动资产与非流动资产。

流动资产是指可以在一年或超过一年的一个营业周期内变现或者耗用的资产;按变现的难易程度,流动资产又可再细分为货币资金、短期投资、应收及预付款、存货等。

非流动资产是指不符合流动资产定义的资产,或者是指超过一年变现或耗用的资产,包括长期投资、固定资产、在建工程、无形资产、长期待摊费用、其他资产等。

长期投资是指不准备在一年内变现的投资,包括长期股权投资和长期债券投资。

长期股权投资是指通过购买股票或联营投资以取得其他企业所有权的投资;长期债券投资是指为获得利息收入而购买其他企业或其他国家发行债券的投资。

固定资产是指使用年限在一年以上,单位价值在规定标准以上,并在使用过程中始终保持原来物质形态的资产。

包括房屋及建筑物、机器设备、运输设备、工具器具等。

无形资产是指企业长期使用而没有实物形态的资产,包括专利权、非专利技术、商标权、著作权、土地使用权、商誉等。

长期待摊费用是指不能全部计入当年损益,应当在以后年度内分期摊销的各项费用,如开办费、租入固定资产的改良支出等。

其他资产是指主要包括特种储备物资、冻结物资、冻结存款、诉讼中的财产等。

综上所述,资产具有如下特征:(1)资产是能为企业带来经济利益的资源。