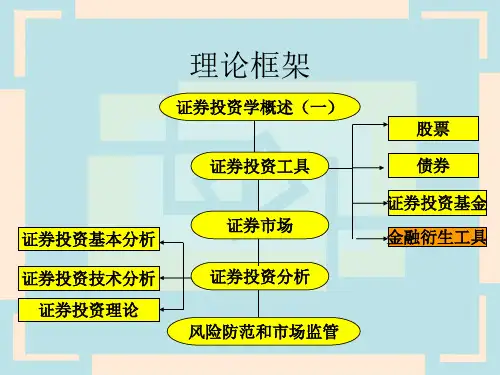

证券投资学XXX48第5章金融衍生工具

- 格式:ppt

- 大小:537.00 KB

- 文档页数:51

第五章金融衍生工具这一章的内容是全书的难点,因为所说的金融衍生品是日常生活中很少见的,即使在证券市场中也是难以把握的,所以很多人认为这些知识太难记了。

我们的逻辑是这样:股票和债券之所以有价值,根本在于他们代表着权利,股票代表所有权,债券代表债权,基金也是一样,代表一种信托权;所以说,只要有权利,就有价值,那我们就可以交易权利,衍生品的实际就是创造一些权利让大家来交易。

第一节金融衍生工具概述对金融衍生品,要坚持一分为二的辩证立场。

它具有的灵活方便、设计精巧、高效率等特征是风险管理和金融投资的利器,但强化对他的政府监管、信息披露以及市场参与者的自律是必要这举。

它对微观个体分散风险有利,但并没有从根本上消除金融风险的源头,反而可能引起风险总量的净增长。

一、金融衍生工具的概念和特征1.金融衍生工具的概念(熟记)金融衍生工具又称金融衍生产品,指建立在基础产品或基础变量之上,其价格取决于基础金融产品的价格(或数值)变动的派生金融产品。

基础产品是一个相对的概念,不仅包括现货金融产品,也包括金融衍生工具。

衍生工具具有强大的构造特性,不但可以用衍生工具合成新的衍生品,还可以复制出几乎所有的基础产品。

美国财务会计准则委员会(FASB)将衍生工具划分为独立的和嵌入式的:独立的衍生工具是单独存在的权利,如期货、期权等,可以单独交易;嵌入式的衍生工具是附加在某一非衍生工具上的权利,这一权利的变化会让相应的非衍生工具的价格出现变化,如可转债。

根据我国《企业会计准则第22号——金融工具确认和计量》的规定,衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

2.金融衍生工具的基本特征(掌握)(四个基本特征必须记住)(1)跨期性:衍生工具会影响交易者在未来一段时间内或未来某时点上的现金流,要求交易者对利率、汇率、股价等价格因素的未来变动趋势作出判断,判断的准确与否决定了盈亏。

第五章证券投资工具--金融衍生工具教学目的、要求:金融衍生工具是指在原有金融工具的基础上派生出来的新的交易品种,金融衍生工具主要包括金融期货、金融期权等。

本章主要介绍金融衍生工具的含义、功能及种类。

要求学生了解金融衍生工具的主要类型。

教学重点与难点:本章的重点是金融衍生工具的含义、基本特征及分类,难点是对每一种金融衍生工具的深入理解。

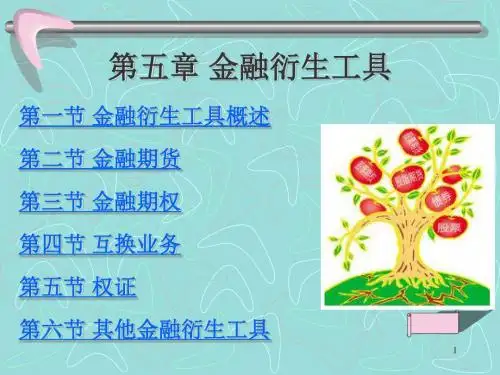

计划课时:2教学方法与手段:课堂教学、案例分析、课堂讨论目录第一节金融衍生工具概述 (2)第二节金融期货 (3)第三节金融期权 (7)第四节其它金融衍生工具 (8)任课教师:周翠敏第一节金融衍生工具概述一、概述:金融衍生工具是指一种根据事先约定的事项进行支付的双边合约,其合约价格取决于或派生于原生金融工具的价格及其变化。

金融衍生工具是相对于原生金融工具而言的。

这些相关的或原生的金融工具一般指股票、债券、存单、货币等。

二、基本特征(1)金融衍生工具的价格取决于原生金融工具的价格。

(2)金融衍生工具的产生以合约为基础。

合约双方的权利和义务在签订合约之日起便基本确定,不需要或只需要少量初始净投资。

(3)金融衍生工具的交易过程是在现在完成,而交割却要在将来某一时刻才能履行或完成。

(4)金融衍生工具的收益具有较高的不确定性。

金融衍生工具所产生的收益,来自于标的物价值的变动,即约定价格与实际价格的差额,将随着未来利率、证券价格、商品价格、汇率或相应的指数变动而变动。

(5)强有力的财务杠杆作用和高度的金融风险相对应。

在运用金融衍生工具进行交易时,只需按规定交纳较低的佣金或保证金,就可从事大宗交易,投资者只需动用少量的资金便能控制大量的资源。

一旦实际的变动趋势与交易者预测的相一致,即可获得丰厚的收益;但是,一旦预测有误,就可能使投资者遭受严重损失。

三:主要分类1.根据原生工具的分类。

根据原生工具大致可以分为股票衍生工具、利率衍生工具、货币或汇率衍生工具。

货币或汇率衍生工具包括远期外汇合约、外汇期货、外汇期权、货币互换等;利率衍生工具包括短期利率期货、债券期货、债券期权、利率互换、互换期权、远期利率协议等;股票衍生工具包括股票期权、股票价格指数期权、股票价格指数期货、认股权证、可转换债券、与股权相关的债券等。

第五章金融衍生工具第一节金融衍生工具概述一、金融衍生工具的概念和特征(一)金融衍生工具的概念金融衍生工具又称“金融衍生产品”,是与基础金融工具相对应的一个概念,指建立在基础产品或基础金融变量之上,其价格取决于后者价格变动的派生金融产品。

通过预测股价、利率、汇率等未来行情走势,采用支付少量保证金或权利金签订远期合同或互换不同金融商品等交易形式的新兴金融工具。

1、美国《财务会计准则第133号》的定义:衍生工具是同时具备下列特征的金融工具或其他和约:(1)具有①一个或多个基础变量;②一个或多个名义金额或支付额度。

具有专门条款规定结算金额,某些情况下要说明是否需要结算.(2)不许要初始净投资,或与对市场因素变动具有类似反应的的其他类型合约相比,要求较少的净投资。

(3)合约条款要求或允许净额结算,可以通过外在与合约的方式,方便地结清头寸,或者允许交割某种资产使得接受方头寸与净额结算无显著差异。

2、《国际会计准则第39号》定义:衍生工具是指有以下特征的工具:(1)其价值随特定利率、证券价格、商品价格、汇率、价格或利率指数、信用等级或信用指数、或类似变量的变动而变动(2)不要求初始净投资,或与对市场条件变动具有类似反应的其他类型合同相比,要求较少的净投资。

(3)在未来日期结算。

2005年我国财政部《金融工具确认与计量暂行规定(试行)》基本沿用了国际会计准则对衍生品和嵌入式衍生品的定义,并明确规定,金融衍生品全部归类为“交易型金融资产或负债”,其后续计量按“公允价值”计算,形成的损益计入当期损益。

(二)金融衍生工具的基本特征1、跨期性:首先是对价格因素变动趋势的预测,约定在未来某一时间按照某一条件进行交易或选择是否交易的合约,涉及到金融资产的跨期转移2、杠杆性:支付少量保证金或权利金就可以签订大额员期合约或互换不同金融工具。

例如期货交易保证金为合约金额5% ,则可以控制20 倍于所投资金额合约资产,实现以小博大。