第06章转移性支出财政学河北工业大学魏学辉

- 格式:ppt

- 大小:70.00 KB

- 文档页数:24

财政学重点整理题型:单选题,多选题,判断题,简答题,论述题1.市场失灵的表现①公共物品。

偏好表达的困难和“免费搭车”现象的存在是公共物品不能有市场来提供。

②★外部效应。

外部效应是指个体的行为对他人或社会造成积极或消极影响的现象。

在市场条件下,正外部效应活动由于不能从活动中收回成本而减少,负外部效应活动由于强行把成本附加给别人不必付出代价而增加,因而市场竞争不能形成有效的资源配置。

③信息的不完全和不对称。

拥有信息较多的一方会通过逆向选择和道德风险在与另一方进行交易中造成市场失灵。

④自然垄断。

垄断企业将缺乏竞争意识,阻碍社会资源的自由流动,从而造成资源浪费、消费者福利损失和市场效率损失。

⑤收入分配不公。

市场机制无法避免收入分配不公,造成社会的不安因素。

⑥经济不稳定。

市场配置资源有可能失灵,造成通货膨胀、高失业率、周期性的经济危机。

2.公共物品的职能①非竞争性:如果给定商品的生产水平,多增加一个消费者所带来的边际成本为0,即不会因为多增加消费者而使生产者的成本增加。

e.g.公路②非排他性:部分消费者消费一种商品饵不能阻碍其他人对该商品的同时消费。

e.g.国防3.财政的职能①资源配置职能。

应满足以下基本要求:A.公共部门和私人部门之间合理配置。

关键是确定财政收支在GDP中的合理比例。

B.优化财政支出结构。

C.提高财政资金使用效率。

②收入分配职能。

指政府遵循公平公正原则,通过财政收支对国民收入、财富以及社会福利进行再分配,缩小收入差距,收入公平合理的分配目标。

手段:税收、转移支付、工资。

目标:经济公平、社会公平(差异控制在社会成员可接受的范围内)③经济稳定与发展职能。

指财政通过税收和公共支出等手段干预、调节国民经济运行,实现充分就业、物价稳定、国际收支平衡等目标,达到社会供需基本均衡,同时在经济增长的基础上,是经济运行和人们生活质量得到改善。

④监督职能。

目标:维护财经秩序、实现财政资源有效配置。

4.直接民主的公共选择——多数票通过原则含义:简单多数(1/2)和2/3多数前提:①投票者有单峰形偏好。

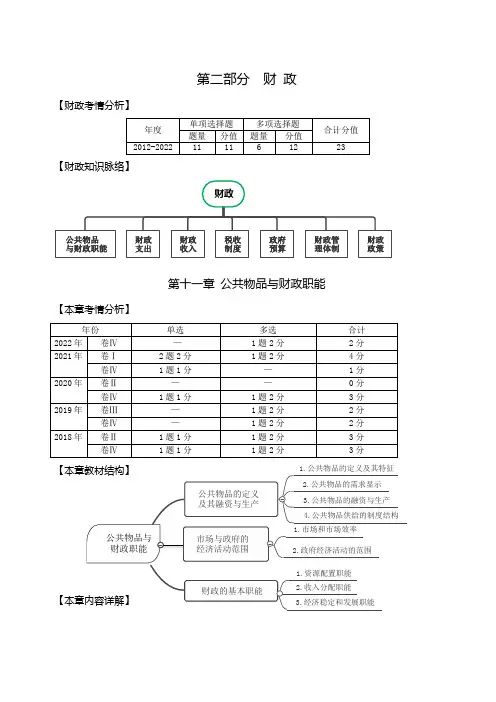

第二部分 财 政【财政考情分析】【财政知识脉络】第十一章 公共物品与财政职能【本章考情分析】财政公共物品与财政职能财政 支出财政 收入税收 制度政府 预算财政管 理体制财政 政策公共物品与 财政职能公共物品的定义 及其融资与生产市场与政府的 经济活动范围1.公共物品的定义及其特征2.公共物品的需求显示3.公共物品的融资与生产 1.市场和市场效率2.政府经济活动的范围 4.公共物品供给的制度结构第一节 公共物品的定义及其融资与生产【本节知识点】【知识点】公共物品的定义及其特征 【知识点】公共物品的需求显示 【知识点】公共物品的融资与生产 【知识点】公共物品供给的制度结构【本节内容精讲】【知识点】公共物品的定义及其特征一、公共物品的定义:公共物品是指增加一个人对该物品的消费,并不同时减少其他人对该物品消费的那类物品。

由美国经济学家萨缪尔森首次提出来的。

二、“纯公共物品”的两大特征(2非)例题精讲【真题•2016单选】在某种纯公共物品的总供给量保持不变的情况下,一个人增加该物品的消费,其他人对该物品的消费会( )。

A.相应增加B.相应减少C.不受影响D.趋于平均 【答案】C【解析】根据萨缪尔森公共物品的定义,纯公共物品是指增加一个人对该物品的消费,并不同时减少其他人对该物品消费的那类物品。

【真题•2021年单选】某种公共物品一旦被提供增加一个人消费的边际供给成本为零,这说明该公共物品具有( )的特征。

A.非排他性B.经济性C.公平性D.非竞争性 【答案】D某种公共物品一旦被提供,增加一个人的消费并不增加任何额外成本,也就是增加一个人消费的边际供给成本为零。

这一特征强调了集体提供公共物品的潜在收益。

非竞争性-主要特征一种公共物品一旦被提供出来,要排除一个额外的消费者在技术上不可行,或者尽管技术上排他是可行的,但这样做的成本过高。

这一特征指出了通过市场机制提供公共物品的潜在困难。

非排他性-派生特征【解析】公共物品的非竞争性是指某种公共物品一旦被提供,增加一个人的消费并不增加任何额外成本,也就是增加一个人消费的边际供给成本为零。

第13章国家预算和预算管理体制(财政学-河北工业大学魏学辉)第十三章国家预算和预算管理体制学习目的与要求:本章以财政收入和财政支出的内容为基础,系统地介绍国家预算的基本概念,阐述了预算管理制度的改革和建设,并对预算管理体制的概念、类型以及我国的分税制改革进行了讨论。

通过本章的学习,要求正确掌握国家预算与预算管理体制的概念,深入理解我国预算管理制度改革的意义及改革措施,把握预算管理体制的发展方向。

本章结构第一节国家预算第二节预算管理制度的改革和建设第三节预算管理体制概述第四节中国分税制改革第一节国家预算1.1国家预算及其类别国家预算的含义政府收支一览表国家预算是经法定程序审批的国家年度财政收支计划,它是国家筹集和分配集中性财政资金的重要工具,是调控国民经济运行的重要杠杆国家预算的类别以预算形式的差别为依据,可分为单式预算和复式预算以预算分项支出的安排方式的差别为依据,可分为增量预算和零基预算1.2国家预算级次和预算管理权限国家预算一般由中央预算和地方预算组成。

我国国家预算级次是按照一级政权设立一级预算的原则建立的,共五级中央;/省、直辖市、自治区;/设区的市、自治州;/县、自治县、不设区的市、市辖区;/乡、民族乡、镇。

我国预算管理实行分级分税体制《预算法》明确规定了国家各级权力机构、政府机关、各级财政部门以及各预算具体执行部门和单位在预算管理中的职权。

1.3国家预算原则国家预算原则是指国家选择预算形式和体系应遵循的指导思想,也就是制定政府财政收支计划的方针公开性:公诸于众,接受民众监督可靠性:计算科学,数据确实完整性:预算要反映一切收支活动统一性:预算科目统一,统计计算口径一致年度性:预算收支起讫的有效期限,即预算年度历年制预算年度:每年1月1日至同年12月31日跨年制预算年度:每年10月1日至次年9月30日第二节预算管理制度的改革和建设2.1推进依法理财,加强预算管理和监督1999年12月《关于加强中央预算审查监督的决定》1.加强和改善预算编制工作2.细化预算和提前编制预算3.加强对超收收入使用的监督4.严格控制不同预算科目之间的资金调剂5.加强预算外资金管理近年来,我国积极推进预算管理制度的改革和建设,先后推出:编制部门预算,实行政府采购制度,进行国库集中支付制度,“收支两条线”管理2.2编制部门预算背景:我国预算主要是按支出性质编制意义:有利于提高国家预算的透明度使预算编制和执行制度化、规范化和科学化,提高预算管理水平使预算细化到部门、项目,有利于各级人大监督也是贯彻“依法治国”精神,实行依法理财的措施内容:即按部门编制预算,改变过去按支出功能和收入类别编制预算的做法,全面反映部门的收支活动2.3实行政府采购制度政府采购制度的含义:政府采购制度是以公开招标、投标为主要方式选择供货商(厂商),从国内外市场为政府部门或所属团体购买商品的一种制度公开竞争是政府采购制度的基石2.4实行国库集中收付制度含义:指对预算资金分配、资金使用、银行清算及资金到达商品和劳务供应者的全过程集中进行全面监控制度。

3.分析收入分配的公共财政机制。

根据公共财政调节收入分配的对象和实现社会公平的目标, 政府可以选择以下的政策手段:(1)税收。

税收是政府执行收入分配职能的主要工具之一, 通过税收, 可以在相当大的范围内实现对收入的调节。

最重要的税收工具是累进所得税, 旨在通过对高收入者课征较高的税率来缩小收入差距。

其他税收工具还包括税式支出、负所得税和对奢侈品征税和对遗产以与赠产征税等。

(2)公共支出。

包括转移支付和购买支出。

转移支付又包括对个人的转移支付和政府之间的转移支付。

对个人的转移支付包括福利性转移支付和社会保险性的转移支付。

政府间的转移支付是平衡政府间财政收入水平解决地区间收入分配问题的重要手段, 又间接地影响到对个人的转移支付。

政府购买支出主要是指政府的财政支出中用于支付购买物品的费用支出和用于雇用工作人员的工资、津贴支出。

(3)公共管制。

政府可以对市场机制进行直接干预, 典型的例子是规定企业必须向雇员支付最低工资。

与此性质相同的, 还包括旨在使穷人受惠的其他价格管制政策, 比如对生活必需的消费品实行价格上限, 又比如实行房租管制等;与此性质不同的是非价格管制, 比如规定同工同酬, 不得对特定的群体实行工资歧视等。

5.怎样理解公共投资与私人投资之间的互补与替代关系? P116 由于公共投资和私人投资的不同特点, 公共投资和私人投资存在着互补和替代关系。

互补是指二者相互补充。

一方面, 公共投资提供基础设施建设, 而个人必须在这些基础设施的平台上才能投资于私人品, 因此两者是互补品的关系。

另一方面, 私人投资可能因为某种原因不愿涉足某些领域, 而这时公共投资可以弥补私人投资的空白, 使产业结构链不致出现中断的情况, 从而使整个国民经济良性健康发展。

替代是指二者相互替代, 又可以称为“挤占效应”。

一方面, 公共商品一般由公共投资提供, 私人商品一般由私人投资提供, 但二者在客观上存在相互替代的可能性。

在某些准公共产品领域, 公共投资与私人投资形成竞争关系, 一般而言, 公共投资的膨胀使资金变得更“昂贵”, 刺激利率的上升, 而后者促使私人部门减少投资, 这种关联效用也可以看作是公共投资替代了部分的私人投资。

一、单项选择题1.下列属于财政现象的是( C )。

企业引进外资B.企业发行股票 C.企业购置公债 D.企业购置金融债券2.财政学的研究对象( C )。

A个人B.企业 C. 政府 D.社会公益组织3.下列不属于财政现象的是( )。

A,营业税改增值税在全国履行B,财政部在香港分两次发行共280亿元人民币国债C.中国国防预算增加10% D.5月中国人民银行决定下调金融机构人民币存贷款基准利率4.供应学派的拉弗曲线阐明( B)A物价稳定的重要性B.减税重要性 C利率稳定的重要性 D.维持自由的重要性5.当代财政学之父是( D ) A凯恩斯B.哈耶克 C.费里德曼D.亚当.斯密6.下列分析属于规范研究()A.我国财政支出预算是171500亿元 B. 中央财政赤字为11200亿元,赤字百分比低C. 我国教育经费占GDP比重初次超出4% D. 全国一般公共预算收入154300亿元,增加7.3%7A.我国财政赤字16200亿元,赤字水平不高。

B.我国实行积极财政政策效果明显,要继续实行并适当加大力度。

C.我国宏观税负合理不存在税负过重问题。

D.我国一般公共预算收入154300亿元,增加7.3%。

8.市场失灵的体现不包括( C ) A、无法提供公共品 B、不能处理外部性 C、价格由供求决定D、信息不完全9.财政伴随(B)出现而产生A.人类B.国家 C.社会主义 D.资本主义10. 亚当.斯密主张政府的职责是(D )A.保持货币供应量稳定 B.保障公民自由 C.依法治国 D.“守夜人”提供国防、司法、便利社会商业等基本服务11.凯恩斯主张政府应当( )A.保持货币供应量稳定 B.保障公民自由 C.积极通过扩大政府投资等积极干预经济 D.“守夜人”提供国防、司法、便利社会商业等基本服务二、多项选择题1.财政的职能是( ABD )A资源配备 B.收入分派 C. 稳定物价 D.稳定经济2. A. 不能提供公共品B.不能处理外部性C.竞争失灵出现垄断D. 收入分派不公E.宏观经济失调3.财政怎样履行资源职能(ACD )A. 提供公共品B.对高收入人群征税调整收入差距C.矫正外部性 D.维护市场有效竞争4.财政怎样履行收入分派职能( ACD)A. 维护市场有效竞争B.处理外部性C.通过超额累进的所得税,对高收入人群征收高额税收 D. 对低收入人群提供最低生活保障5.国际公认的宏观经济稳定的目标(ABCD )A. 充足就业B.稳定物价C.经济增加D. 国际收支平衡E.人民幸福6.财政研究范围包括(ABCDE )A.中央政府B.省级政府 C.市级政府 D. 县级政府 E.乡级政府三、判断题1.财政是在资本主义国家才出现的。

2024年河北省统招专升本《会计学基础》第一章会计基本理论考点1 企业及其分类企业概念:企业作为一个独立的经济组织,独立从事经营活动,必然有自己的经营目标、经营战略、管理组织及经营方式。

企业分类(1)个人独资企业(2)合伙企业(3)公司制企业考点2 企业的目标和主要经济活动企业目标(1)追求利润最大化(2)追求企业价值最大化(3)追去股东财富最大化企业主要经济活动(1)筹资活动(自由资金的筹集、借入资金的筹集)(2)投资活动(直接投资、间接投资)(3)经营活动(采购过程、生产过程、销售过程和理论的形成与分配过程)考点3 会计相关法律法规的演进1、1985年颁布了新中国第一部《中华人民共和国会计法》,我国第一部会计大法;1993年修订;1999年修订;2、1992年11月颁布《企业财务通则》和《企业会计准则》;1994年财税制度改革;2006年2月15日,财政部发布了新的《企业会计准则》。

考点4 会计的含义和会计基本特征以货币为主要计量单位,通过一系列科学方法对企业和事业单位的经济活动进行全面、系统、连续的核算和监督,并在此基础上对经济活动进行分析、预测和控制的一种管理活动。

会计是以货币为主要计量单位会计拥有一系列专门方法:这种专门方法包括设置会计科目、复式记账、填制会计凭证、登记账簿、成本计算、财产清查、编制会计报表,这是会计管理区别于其他经济管理的重要特征之一。

(判断)考点5 会计具有核算和监督的基本职能(或者称反映与监督)。

利用货币作为主要计量单位,通过数量上的记录、计算来反映经济活动情况,为经济管理提供信息资料,这是核算职能(反映职能)。

利用价值指标对经济活动全过程的合法性、合理性和有效性进行事前、事中和事后的监督,这是监督职能。

考点6 会计的职能反映的职能又称为核算职能,是指会计能够系统、全面、综合地反映资金运动的功能。

具有明显的特征:一是会计是以货币为主要计量单位;二是会计对经济活动所提供的数据资料具有连续性、系统性、综合性和全面性。

《财政学》教学参考文献目录(供教师教学和学生自学用)财政教研室一、中文著作:1.《财政本质问题论文选》财政部科研所编经济科学出版社 1984年版 2.《改革财政学》王绍飞著中国财经出版社 1989年版3.《理论财政学》何振一著中国财经出版社 1987年版4.《中国财政理论前沿》(?)刘溶沧赵志耘主编社会科学文献出版社1999年版5.《中国财政理论前沿》(?)刘溶沧赵志耘主编社会科学文献出版社 2001年版6.《财政学》储敏伟杨君昌主编高等教育出版社 2000年版7.《财政学》邓子基邱华炳主编高等教育出版社 2000年版8.《当代财政学若干论点比较研究》姜维壮编著中国财经出版社 1987年版9.《当代财政学主要论点》(上)姜维壮主编中国财经出版社 1987年版 10.《当代财政学主要论点》(下)姜维壮主编中国财经出版社 1995年版 11.《比较财政学教程》张馨著中国人民大学出版社 1997年版 12.《税收经济学》袁振宇等著中国人民大学出版社 1995年版 13.《税收学》曾国祥主编中国税务出版社 2000年版14.《税收经济学导轮》候梦蟾著中国财经出版社 1990年版15.《税收学原理》马国强著中国财经出版社 1991年版16.《社会主义税收理论若干问题》刘志城主编中国财经出版社 1992年版17.《公共财政论纲》张馨著经济科学出版社 1999年版18.《公共财政:经济学界如是说》高培勇主编经济科学出版社 2000年版19.《财政原理与比较财政制度》平新乔著上海三联书店上海人民出版社 1995年版 20.《现代西方财政学》邓子基等著中国财经出版社 1994年版 21.《现代西方财政学》薛天栋著上海人民出版社 1983年版 22.《当代西方财政经济理论》王传伦等著商务印书馆 1995年版 23.《财政学》蒋洪主编高等教育出版社上海社会科学出版社2000年版 24.《当代西方税收学》郭庆旺等著东北财经大学出版社 1994年版 25.《西方税收——理论与政策》高培勇著中国财经出版社 1993年版 26.《现代公共财政学》胡庆康杜莉主编复旦大学出版社 1997年版 27.《当代财政与财政学主流》张馨著东北财经大学出版社 2000年版 28.《税制优化原理》王雍君著中国财经出版社 1995年版129.《西方财政学说概论》刘永祯主编中国财经出版社 1990年版 30.《西方税收思想》李九龙主编东北财经大学出版社 1992年版 31.《公债经济学》邓子基等主编中国财经出版社 1990年版 32.《新中国财政税收史论纲》赵梦涵著经济科学出版社 2002年版 33.《中国财政改革20年》何盛明著中州古籍出版社 1998年版 34.《当代西方财政学》刘宇飞著北京大学出版社 2003年第二版 35.《外国财政》付伯颖主编经济科学出版社 2003年版36.《中国的财政政策-税制与中央及地方的财政关系》罗伊.鲍尔著中国税务出版社.2000年版37.《公共财政与农民增收》何菊芳著上海三联书店 2005年版 38.《公共经济学》马胜杰、夏杰长著中国财经出版社 2003年版 39.《政府采购理论与实践》孟春著经济科学出版社 2001年版 40.《地方财政学》孙开著中国财经出版社 2002年版41.《政府经济学》乔林碧王耀才编著中国国际广播出版社 2000年版42.《民主机制与民主财政》刘云龙著中国城市出版社 2001年版 43.《政府间财政转移支付论》钟晓敏著立信会计出版社 1998年版 44.《中国公共品市场与自愿供给分析》樊丽明著上海人民出版社 2005年版 45.《公共商品供给制度研究》卢洪友著中国财经出版社 2003年版 46.《政府干预的理论与政策选择》卫志民著北京大学出版社 2006年版 47.《公共选择理论――政治的经济学》方福前著中国人民大学出版社 2000年版 48.《公共选择理论》许云霄编著北京大学出版社 2006年版 49.《公共经济学》杨志勇张馨编著清华大学出版社 2005年版 50.《公共经济学》谢赤主编湖南人民出版社 2003年版51.《国债运行机制研究》高培勇著商务印书馆 1995年版 52.《公共债务与经济增长》袁东著中国发展出版社 2000年版 53.《国债的理论分析》类承曜著中国人民大学出版社 2002年版 54.《中国政府功能的经济分析》毛寿龙著中国广播电视出版社 1996年版 55.《公共财政:经济学界如是说……》高培勇著经济科学出版社 2000年版 56.《公共财政研究文集》吴俊培主编经济科学出版社 2000年版 57.《分权体制下的财政政策与经济增长》张晏著上海人民出版社 2005年版 58.《公共财政学》刘玲玲编著中国发展出版社 2003年版59.《财政学》郭庆旺赵志耘著中国人民大学出版社 2002年版 60.《中国公共经济体制改革与公共经济学论纲》齐守印著人民出版社 2002年版261.《政府财政政策的国际比较》张志超李平著经济科学出版社 2001年版62.《中国国债市场机制及效率研究》李新著称中国人民大学出版社 2002年版63.《农村财政理论研究》周文军主编中国财政经济出版社 1999年版 64.《政府学概论》谢庆奎著中国社会科学出版社 2005年版 65.《农业税收研究与农村税费改革》财政部税政司编中国财政经济出版社 2002年版 66.《财政资源配置学论纲》段国旭著中国财政经济出版社 2006年版二、译著:1.《美国财政理论与实践》穆斯格雷夫著邓子基等译中国财经出版社 1987年版2.《财政学》罗森著平新乔等译中国人民大学出版社 2000年版3.《公共经济学》阿特金森等著蔡江南等译上海三联书店上海人民出版社 1994年版4.《民主财政论》布坎南著穆怀朋译商务印书馆 1993年版5.《比较财政分析》穆斯格雷夫著董勤发译上海三联书店上海人民出版社1996年版6.《公共财政》布坎南著赵锡军等译中国财经出版社 1995年版7.《欧美财政思想史》坂入长太郎著张淳译中国财经出版社 1987年版8.《日本现代财政学》井手文雄著陈秉良译中国财经出版社 1990年版9.《税收经济学》詹姆斯等著罗晓林等译中国财经出版社 1988年版 10.《州和地方财政学》费雪著吴俊培译校中国人民大学出版社 2000年版 11.《公共部门经济学》鲍德威威迪逊著邓力平译中国人民大学出版社 2000年版12.《同意的计算――立宪民主的逻辑基础》詹姆斯?M?布坎南著陈光金译中国社会科学出版社 2000年版13.《多中心体制与地方公共经济》迈克尔?麦金尼斯主编毛寿龙译上海三联书店 2000年版14.《经济史中的结构与变迁》道格拉斯?C?诺思著陈郁等译上海三联书店上海人民出版社 1994年版15.《有限政府的经济分析》毛寿龙李梅著上海三联书店 2000年版三、学术期刊:1.《财政研究》中国财政学会2.《中国财政》财政部3.《税务研究》中国税务学会4.《中国税务》国家税务总局5.《财贸经济》中国社科院财贸所36.《经济学家》西南财经大学7.《经济研究》中国社科院经济所8.《涉外税务》中国国际税收研究会9.《财经问题研究》东北财经大学 10.《财经科学》西南财经大学 11.《中南财经大学学报》中南财经大学 12.《当代财经》江西财经大学 13.《中央财经大学学报》中央财经大学 14.《当代财经科学》西安交通大学 15.《财经理论与实践》湖南大学 16.《财经论丛》浙江财经学院17.《经济经纬》河南财经学院 18.《山西财经大学学报》山西财经大学 19.《税务与经济》长春税务学院 20.《四川财政》四川省财政学会 21.《湖北财政研究》湖北省财政学会 22.《上海财税》上海市财政学会 23.《财金贸易》山西省24.《财政与税务》人大复印报刊资料 25.《中国财经信息资料》财政部科研所 26.《经济研究参考》经济科学出版社四、报纸:1.《经济日报》2.《光明日报》理论版3.《中国财经报》4.《中国税务报》5.《中国经济时报》6.《中国经济导报》7.《经济学消息报》4。

第十二章 财政支出【本章考情分析】【本章教材结构】 【本章内容详解】第一节 财政支出及其分类【本节知识点】【知识点】财政支出的含义 【知识点】财政支出分类方法3.影响财政支出规模的主要因素 财政支出财政支出及其分类财政支出规模 及其增长趋势财政支出效益分析购买性支出 1.财政支出的含义2.财政支出分类方法 1.衡量财政支出规模的指标及 规模变化情况的指标2.财政支出规模增长的理论解释 1.财政支出效益分析与生产经营支出效益分析的区别 1.政府消费性支出 2.政府投资性支出 2.财政支出效益分析方法 转移性支出 1.社会保障支出 2.财政补贴3.购买性支出与转移性支出功能的比较【本节内容精讲】【知识点】财政支出的含义财政支出,是指政府为履行职能、取得所需商品和劳务而进行的资金支付,是政府行为活动的成本。

可从以下3方面理解财政支出数据:【提示】与支出规模相比,支出结构问题更重要,它反映了财政支出的受益格局。

2022年一般公共预算中主要支出科目情况如下: 1.教育支出39455亿元,比上年增长5.5%。

2.科学技术支出10023亿元,比上年增长3.8%。

3.文化旅游体育与传媒支出3905亿元,比上年下降2%。

4.社会保障和就业支出36603亿元,比上年增长8.1%。

5.卫生健康支出22542亿元,比上年增长17.8%。

6.节能环保支出5396亿元,比上年下降3.2%。

7.城乡社区支出19415亿元,比上年下降0.2%。

8.农林水支出22490亿元,比上年增长2.3%。

9.交通运输支出12025亿元,比上年增长5.3%。

10.债务付息支出11358亿元,比上年增长8.7%例题精讲3看 看财政支出规模 -花多少钱看财政支出结构 -办多少事儿 看财政支出经济性质 -钱怎么花的 财政支出规模,是指财政支出总额占国内生产总值(GDP)的比重。

该指标反映政府实际上参与社会经济生活的程度,有助于了解政府支配了多少社会资源。

浅谈高校内部会计控制制度的加强

霍胜泽

【期刊名称】《河北工业大学学报(社会科学版)》

【年(卷),期】2004(019)003

【摘要】本文从三方面分析了目前高校内部会计控制的现状,提出了加强会计控制五条措施,着重应从业务方面加强控制.

【总页数】2页(P53-54)

【作者】霍胜泽

【作者单位】河北工业大学财务处,天津,300130

【正文语种】中文

【中图分类】G64

【相关文献】

1.浅谈高校内部会计控制制度的加强 [J], 霍胜泽;;

2.加强高校内部会计控制制度建设 [J], 陈宝农

3.加强高校内部会计控制制度建设 [J], 陈宝农

4.加强高校内部会计控制制度浅析 [J], 靳光玫

5.加强高校内部会计控制制度问题的探讨 [J], 李静翠

因版权原因,仅展示原文概要,查看原文内容请购买。