审计工作底稿 (封面)

- 格式:doc

- 大小:21.00 KB

- 文档页数:1

财务报表审计工作底稿财务报表审计工作底稿财务报表审计工作底稿一、本指南的适用范围 本指南适用于注册会计师执行小型企业财务报表审计业务,财务报表审计工作底稿。

所谓小型企业,与《中国注册会计师审计准则第1621号——对小型被审计单位审计的特殊考虑》中小型被审计单位的含义相同,是指资产总额或营业额较小,职工人数较少,所有权和管理权集中于少数个人,并具备下列一项或多项特征的企业:收入来源单一;会计记录简单;内部控制有限,存在管理层凌驾于内部控制之上的可能性。

目前,非金融企业执行的会计标准有三类,一是财政部201X年发布的企业会计准则;二是企业会计制度和16项具体会计准则;三是小企业会计制度。

我们编写了两册指南,分别适用于执行企业会计准则和企业会计制度的小型企业的审计。

由于执行小型企业会计制度且财务报表需要审计的企业数量较少,我们没有编写相应指南,注册会计师可以参照上述指南。

二、本指南的编写原则指南力求体现以下原则:一是注重体现风险导向审计理念,突出风险评估程序的重要性,为注册会计师进行风险识别和评估提供详细的指导;二是注重程序之间的衔接,将风险评估和风险应对予以贯通,将控制测试和实质性程序相联结,提高审计效率;三是注重体现小型企业审计的特点,在遵守审计准则和保证审计质量的前提下,适当简化小型企业审计工作底稿,体现成本效益原则。

三、本指南的结构工作底稿包括当期档案和永久性档案两大部分。

当期档案是本指南的主体部分,贯穿了重大错报风险识别、评估和应对的审计工作主线,主要包括初步业务活动工作底稿、风险评估工作底稿、进一步审计程序工作底稿、其他项目工作底稿和业务完成阶段工作底稿,工作总结《财务报表审计工作底稿》。

其中,进一步审计程序工作底稿包括控制测试和实质性程序两部分。

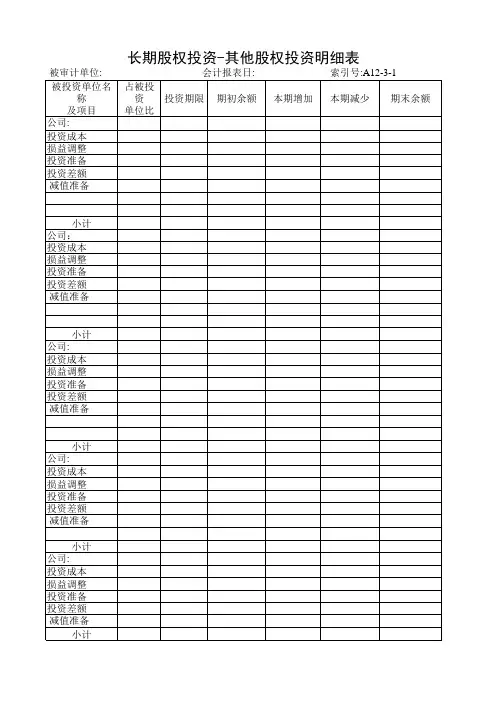

审计人员外勤工作指南审计工作底稿内容页码一、总体介绍 1二、一般事项 21、工作底稿的目的 22、工作底稿的使用者 33、工作底稿的内容介绍 34、保护工作底稿的安全55、工作底稿的保存 6(1)归档政策 6 (2)文件修改6(3)不必保留在审计文档中的文件举例7三、工作底稿指南81、计划你的工作底稿和它们的内容8(1)底稿的样式8 (2)什么时候打印底稿82、建立你的工作底稿10(1)根据审计程序编制你的工作底稿10 (2)试算平衡表11(3)使用符号/记号12(4)为工作底稿编号索引13(5)永久性档案14(6)工作底稿间数据的交叉索引14(7)从客户处取得的明细表-(PBC)16(8)客户信息的复印件17(9)发票归档17(10)审计结论183、提交复核之前的工作24(1)在你签名之前24 (2)签名批准25(3)处理复核意见25(续/…)内容(续)页码附录26 附录 I –根据审计程序编制你的工作底稿27 附录II –写好工作底稿的注意要点30 附录III –书面复核工作底稿举例33货币资金导引表33银行存款余额调节表34 预付款项35固定资产导引表36 固定资产折旧37 固定资产盘点38 股本导引表39 法定记录复核40附录 IV –屏幕复核工作底稿举例41货币资金导引表41 银行存款余额调节表41 预付款项42 固定资产导引表42 固定资产折旧43 固定资产盘点43 长期股权投资举例44股本导引表44 法定记录复核45附录V –索引号编制规则46一、总体介绍在中国注册会计师审计准则第1131号(以下简称“1131号”)中关于工作底稿的定义:第三条:本准则所称审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

第四条:注册会计师应当及时编制审计工作底稿,以实现下列目的:(一)提供充分、适当的记录,作为审计报告的基础;(二)提供证据,证明其按照中国注册会计师审计准则的规定执行了审计工作。

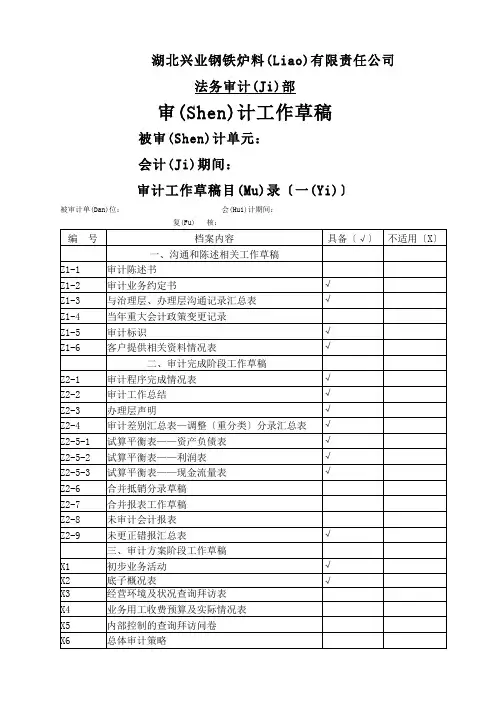

财务审计工作底稿各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢客户名称:会计期间:审计工作底稿目录客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表财务报表审计工作底稿模板编制说明:1.适用范围本模板适用于在业规102号《业务项目分级控制》中列为A、B、C类的审计项目。

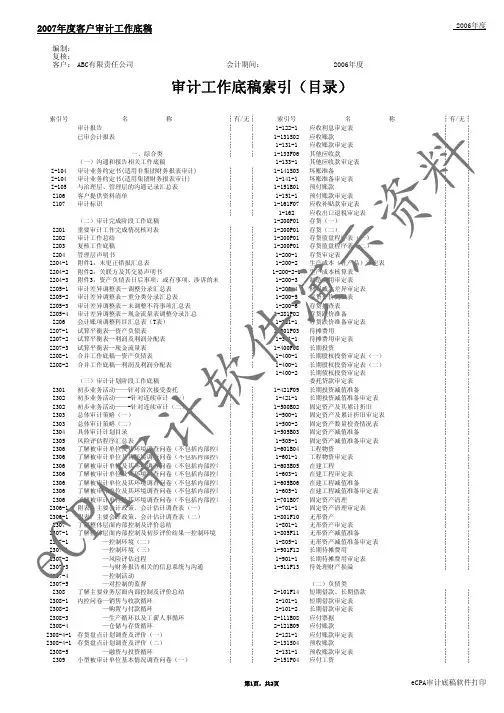

2.索引号及页次、交叉索引号本所对基本底稿均确定了如底稿目录表所示的索引号,除在工作底稿模板中另有规定外,要求将索引号用红色笔统一设置于当页审计工作底稿的右上角。

索引号应能体现审计工作底稿的层次,又须避免索引编号过于冗长。

页次是在同一索引号下不同的审计工作底稿的顺序编号,业务人员应在该索引号下的首页上注明共几页,然后依次按分数编号法编上页次。

审计工作底稿的交叉索引以“左来右去”“上来下去”为基本原则编制,具体审计工作底稿模板中另有规定的除外。

3.底稿签名编制者姓名及编制日期,签名可用简签、电子签名,但应以适当方式加以说明。

复核者姓名及复核日期,必须在其复核过的审计工作底稿上手工签名和签署日期,签名时可用简签,但应以适当方式加以说明。

各级复核人在复核工作底稿时,应作出必要的复核记录,书面表示复核意见,并在其复核过的审计工作底稿上签名和签署日期。

如同一索引号下有若干页审计工作底稿,复核人可仅在第一页审计工作底稿上签名和签署日期。

通常,第一级复核人签署在审计工作底稿“复核人”栏处;第二级和第三级复核人签署在其所复核的审计工作底稿的右下角或底稿设计的位置。

4.被审计单位提供的资料的处理对于程序表中规定应当获取的被审计单位、其他第三者提供或代为编制的资料,应注明资料对于程序表中仅要求检查、查阅被审计单位资料或仅作为编制报表和附注的辅助资料,待有关工作完成后、只要记录这些资料的特征而无须保存这些资料,这些资料的特征指凭证号、文件号等。

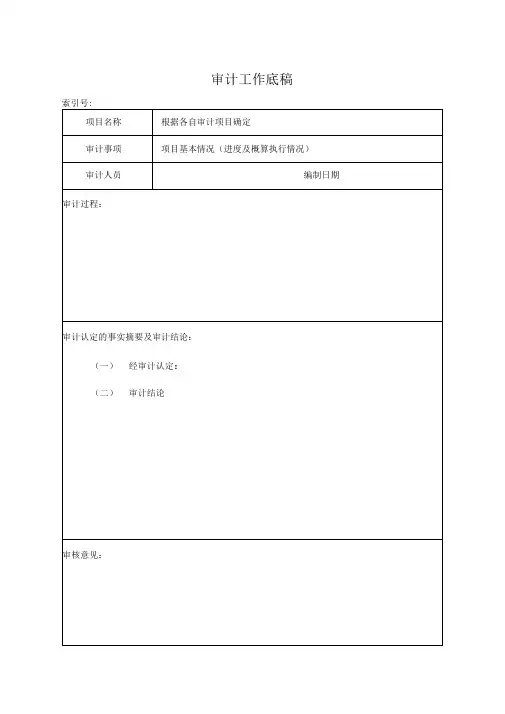

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目基本情况(进度及概算执行情况)

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目招投标及合同签订情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目资金到位、使用及清欠情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页。