首钢股份(000959)2016-2020年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:83.39 KB

- 文档页数:1

目录财务管理案例分析(首钢股份有限公司财务报表分析) (1)引言 (1)背景介绍 (1)目的和意义 (2)首钢股份有限公司概况 (3)公司简介 (3)经营范围 (4)公司发展历程 (4)财务报表分析方法 (5)横向分析 (5)纵向分析 (6)比率分析 (7)首钢股份有限公司财务报表分析 (8)资产负债表分析 (8)利润表分析 (8)现金流量表分析 (9)财务报表分析结果和问题 (10)分析结果总结 (10)存在的问题和挑战 (11)建议和改进措施 (12)结论 (13)参考文献 (13)财务管理案例分析 (首钢股份有限公司财务报表分析)引言背景介绍首钢股份有限公司是中国最大的钢铁企业之一,总部位于北京市。

作为中国钢铁行业的领军企业,首钢股份有限公司在国内外市场上享有很高的声誉。

该公司成立于1999年,是由原中国第一钢铁公司和原北京钢铁公司合并而成的。

经过多年的发展,首钢股份有限公司已经成为一家拥有完整产业链的大型综合性企业。

首钢股份有限公司主要从事钢铁生产、销售和相关产业的投资经营。

其主要产品包括高品质的钢材、钢铁制品和相关的矿石资源。

公司的产品广泛应用于建筑、汽车、机械制造、能源等领域,为国家经济发展做出了重要贡献。

在过去的几年里,首钢股份有限公司面临了一系列的挑战和机遇。

首先,全球经济的不稳定性和不确定性对钢铁行业造成了一定的影响。

全球经济增长放缓、贸易保护主义抬头以及原材料价格波动等因素都对首钢股份有限公司的经营产生了一定的压力。

其次,中国国内的经济结构调整和环保政策的实施也对首钢股份有限公司的发展产生了深远的影响。

中国政府提出了“去产能”政策,要求钢铁行业进行产能过剩的削减,以推动行业的健康发展。

此外,环保政策的加强也对钢铁企业的生产和运营提出了更高的要求。

在面对这些挑战的同时,首钢股份有限公司也积极抓住了机遇。

公司加大了技术创新和产品升级的力度,通过提高产品质量和降低生产成本,增强了市场竞争力。

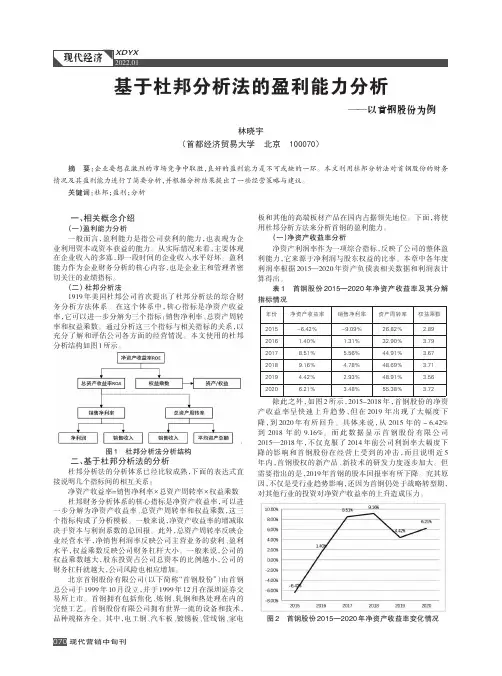

现代营销中旬刊一、相关概念介绍(一)盈利能力分析一般而言,盈利能力是指公司获利的能力,也表现为企业利用资本或资本获益的能力。

从实际情况来看,主要体现在企业收入的多寡,即一段时间的企业收入水平好坏。

盈利能力作为企业财务分析的核心内容,也是企业主和管理者密切关注的业绩指标。

(二)杜邦分析法1919年美国杜邦公司首次提出了杜邦分析法的综合财务分析方法体系。

在这个体系中,核心指标是净资产收益率,它可以进一步分解为三个指标:销售净利率、总资产周转率和权益乘数。

通过分析这三个指标与相关指标的关系,以充分了解和评估公司各方面的经营情况。

本文使用的杜邦分析结构如图1所示。

图1杜邦分析法分析结构二、基于杜邦分析法的分析杜邦分析法的分析体系已经比较成熟,下面的表达式直接说明几个指标间的相互关系:净资产收益率=销售净利率×总资产周转率×权益乘数杜邦财务分析体系的核心指标是净资产收益率,可以进一步分解为净资产收益率、总资产周转率和权益乘数,这三个指标构成了分析模板。

一般来说,净资产收益率的增减取决于资本与利润系数的总回报。

此外,总资产周转率反映企业经营水平,净销售利润率反映公司主营业务的获利、盈利水平,权益乘数反映公司财务杠杆大小。

一般来说,公司的权益乘数越大,股东投资占公司总资本的比例越小,公司的财务杠杆就越大,公司风险也相应增加。

北京首钢股份有限公司(以下简称“首钢股份”)由首钢总公司于1999年10月设立,并于1999年12月在深圳证券交易所上市。

首钢拥有包括焦化、炼钢、轧钢和热处理在内的完整工艺。

首钢股份有限公司拥有世界一流的设备和技术,品种规格齐全。

其中,电工钢、汽车板、镀锡板、管线钢、家电板和其他的高端板材产品在国内占据领先地位。

下面,将使用杜邦分析方法来分析首钢的盈利能力。

(一)净资产收益率分析净资产利润率作为一项综合指标,反映了公司的整体盈利能力,它来源于净利润与股东权益的比率。

本章中各年度利润率根据2015—2020年资产负债表相关数据和利润表计算得出。

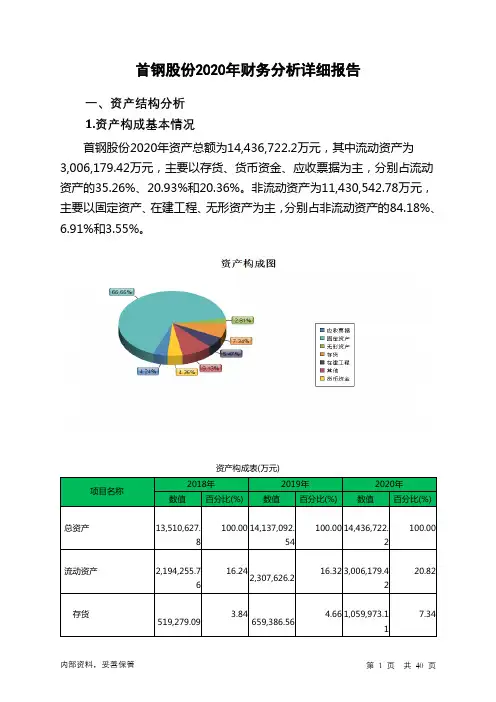

首钢财务报表分析〔一〕资产负债表水平分析该公司总资产本期减少37310万元,降低幅度为2.26%,说明武钢本年度资产规模增长幅度降低。

进一步分析可以发现:(1)流动资产本期减少137727万元,降低幅度为31.78%,使总资产规模减少了8.35%。

非流动资产本期增长100420万元,增长幅度为8.26%,使总资产规模增长了6.09%。

两者合计使总资产减少了37310万元,降低幅度为2.26% (2)本期总资产的减少与流动资产和非流动资产都有关系。

可以看出公司资产的流动性下降而非流动性均有所增强。

尽管资产的各工程都有不同程度的增减变动,但流动资产减少主要表达在:一是货币资金的减少,货币资金本期减少68440.7万元,减少了52.72%,是总资产减少了4.15%。

二是应收账款的减少,应收账款本期减少23947.7万元,减少了为67.50%,使总资产减少了1.45%。

应收账款应结合公司销售变动、信用政策和收账政策进行评价。

三是应收票据本期减少29400.5万元,降低幅度为31.98%,对总资产的影响为-1.78%。

四是其他应收款本期减少3771万元,减少幅度为75.14%,使总资产减少了0.23%。

五是其他流动资产本期增加25267万元,增长幅度为485.55%,使总资产增长了1.53%。

非流动资产变动主要表达在:一是长期股权投资本期增长59604万元,增长幅度为37.05%,对总资产的影响为3.61%;二是无形资产本期增长44460.9万元,增长幅度为268.25%,对总资产的影响为2.70%。

如果剔除无形资产摊销的影响,本期无形资产增长幅度更大。

本期无形资产的增加主要是因土地使用权增加所致,这对公司未来经营有积极作用;三是工程物资本期增长492万元,增长幅度为12971.10%,对总资产的影响为0.03%。

〔二〕资产负债表垂直分析首钢资产负债表垂直分析表报表日期2021年2021年2021年2021年变动情况〔%〕单位元元流动资产货币资金613833000 1298240003.81 7.87 -4.06交易性金融资产17689000 18277000 0.11 0.11 0.00 应收票据625357000 919362000 3.88 5.57 -1.69 应收账款115306000 354783000 0.72 2.15 -1.44 预付款项53664200 98561300 0.33 0.60 -0.26 其他应收款12480100 50193200 0.08 0.30 -0.23存货1213670001542530007.53 9.35 -1.82其他流动资产304715000 52038800 1.89 0.32 1.57流动资产合计29567100043339800018.34 26.28 -7.94非流动资产0.00 0.00 0.00长期股权投资22046300016085900013.68 9.75 3.92固定资产原值117.31 114.64 2.66累计折旧97622400063.05 59.20 3.86固定资产净值87449100091439600054.25 55.45 -1.19固定资产减值准备97958600 97958600 0.61 0.59 0.01固定资产净额86469600090460000053.65 54.85 -1.21在建工程16387400012810100010.17 7.77 2.40工程物资4955710 0.03 0.00 0.03 无形资产610351000 165742000 3.79 1.01 2.78 %879646 868488 0.01 0.01 0.00 递延所得税资产55140400 55264100 0.34 0.34 0.01 非流动资产合计81.66 73.72 7.94 资产总计100.00 100.00 0.00 流动负债0.00 0.00 0.00短期借款1547910001437910009.60 8.72 0.88应付票据19630000 0 0.12 0.00 0.12应付账款17367700018582000010.78 11.27 -0.49预收款项1010830001007710006.27 6.11 0.16应付职工薪酬90136000 105017000 0.56 0.64 -0.08应交税费1822420 -14923100 0.01 -0.09 0.10 应付股利1199140 7269640 0.01 0.04 -0.04 其他应付款460982000 422506000 2.86 2.56 0.30 一年内到期的非流动负债106000000 0 0.66 0.00 0.66 其他流动负债13181900 13181900 0.08 0.08 0.00流动负债合计49884600048368700030.95 29.33 1.62非流动负债0.00 0.00 0.00长期借款32689100036549100020.28 22.16 -1.88专项应付款370239 2000000 0.00 0.01 -0.01 其他非流动负债61323200 73587800 0.38 0.45 -0.07非流动负债合计33306000037305000020.66 22.62 -1.96负债合计83190700085673700051.61 51.95 -0.34所有者权益0.00 0.00 0.00实收资本(或股本) 29665300029665300018.40 17.99 0.42资本公积34395600033249700021.34 20.16 1.18专项储藏2500300 2500300 0.02 0.02 0.00盈余公积1181990001176530007.33 7.13 0.20未分配利润-24656400115985000 -1.53 0.70 -2.23归属于母公司股东权益合计73440100075865100045.56 46.00 -0.44少数股东权益455292000 337622000 2.82 2.05 0.78所有者权益(或股东权益)合计77993000079241400048.39 48.05 0.34负债和所有者权益(或股东权益)总计100.00 100.00 0.00(一)资产结构分析评价本期该公司流动资产比重降低了7.94%,非流动资产比重上升了7.94%。