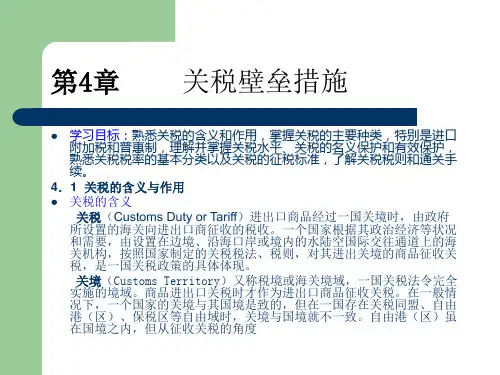

关税壁垒措施-国际贸易PPT课件

- 格式:ppt

- 大小:109.50 KB

- 文档页数:34

国际贸易实务ppt课件(完整版)xx年xx月xx日目录•国际贸易概述•国际贸易政策与措施•国际贸易术语与惯例•国际货物买卖合同•国际货物运输与保险•国际货款结算与支付工具•进出口商品检验与监管制度•国际贸易争议解决机制01国际贸易概述特点受到多种因素影响,如政治、经济、文化等需要遵守国际贸易规则和惯例定义:国际贸易是指不同国家(和/或地区)之间的商品和劳务的交换活动。

涉及多个国家或地区通常涉及跨境交易和支付010203040506国际贸易定义与特点国际贸易发展历程以丝绸之路、海上丝绸之路为代表的古代贸易,促进了东西方文化和商品的交流。

欧洲中世纪城市的兴起促进了地区间贸易的发展,汉萨同盟等贸易组织出现。

工业革命的兴起推动了国际贸易的快速发展,自由贸易理论开始盛行。

全球化进程的加速使得国际贸易规模不断扩大,贸易自由化、便利化成为趋势。

古代贸易中世纪贸易近代贸易现代贸易国际贸易主体为不同国家的自然人或法人,国内贸易主体为本国自然人或法人。

交易主体不同交易标的不同交易规则不同影响因素不同国际贸易标的为跨越国境的商品和服务,国内贸易标的为本国境内的商品和服务。

国际贸易需遵守国际惯例、国际条约和各国法律法规,国内贸易主要遵守本国法律法规。

国际贸易受政治、经济、文化等多种因素影响,国内贸易主要受本国经济、政策等因素影响。

国际贸易与国内贸易比较02国际贸易政策与措施自由贸易政策的含义指国家对贸易活动不加以任何直接干涉,允许商品和劳务自由输出输入的政策。

自由贸易政策的理论基础亚当·斯密的绝对优势理论和大卫·李嘉图的比较优势理论。

自由贸易政策的主要措施取消一切限制贸易发展的障碍,促进贸易的自由发展。

保护贸易政策的主要措施:关税壁垒和非关税壁垒。

保护贸易政策的含义:指国家采取各种限制进口的措施,以保护本国商品在国内市场免受外国商品的竞争,并对本国出口商品给予优惠和补贴以鼓励其出口。

保护贸易政策的理论基础:重商主义和保护幼稚工业理论。