管理经济学第五章成本理论

- 格式:ppt

- 大小:790.50 KB

- 文档页数:51

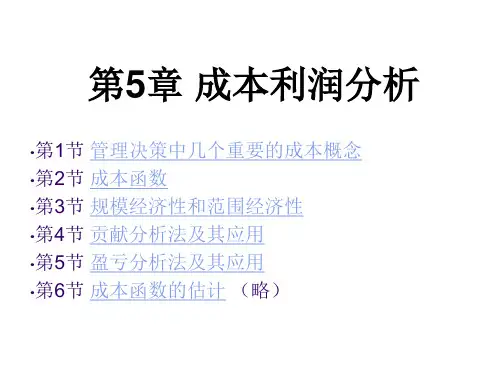

管理经济学第五章成本利润分析1. 引言在管理经济学中,成本利润分析是一个重要的概念。

成本利润分析有助于企业管理者了解企业的成本结构以及利润状况,从而为管理决策提供依据。

本文将探讨管理经济学第五章的成本利润分析内容。

2. 成本分类根据管理经济学的理论,成本可以分为固定成本和变动成本。

固定成本是指不随产量变化而变化的成本,如租金、折旧费用等。

变动成本是随着产量的增加而增加的成本,如原材料费用、劳动力成本等。

管理经济学中还将变动成本分为直接成本和间接成本。

直接成本是与特定产品或服务相关的成本,如原材料费用。

间接成本是无法直接分配给特定产品或服务的成本,如生产线的维修费用。

了解成本分类对管理者进行成本利润分析十分重要,因为不同类型的成本对企业利润状况的影响是不同的。

3. 成本利润关系分析成本利润关系分析是通过分析成本和利润之间的关系来评估企业的经营状况。

以下是几种常见的成本利润关系模型。

3.1 成本-利润-产量关系模型成本-利润-产量关系模型是用来分析企业在不同产量水平下的成本和利润情况。

通过该模型,企业管理者可以确定在不同产量水平下的成本结构,并决定如何调整产量以最大化利润。

该模型还可以用来评估经济规模对成本和利润的影响。

3.2 成本-利润-价格关系模型成本-利润-价格关系模型是用来分析企业在不同价格水平下的成本和利润情况。

该模型可以帮助企业管理者确定最优价格水平以实现最大利润。

该模型还可以用来评估竞争对价格和利润的影响。

3.3 成本-利润-市场需求关系模型成本-利润-市场需求关系模型是用来分析企业在不同市场需求下的成本和利润情况。

通过该模型,企业管理者可以了解不同市场需求对成本和利润的影响,并决定如何调整生产以满足市场需求,并实现最大利润。

4. 利润分析利润是企业经营的重要指标之一。

管理经济学中,利润可以分为总利润、边际利润和平均利润。

总利润是指企业在某个时期内的总收入减去总成本的金额。

边际利润是指企业在增加一个单位产量时所获得的额外利润。