海关总署发出公告2012年进口物品完税价格表

- 格式:doc

- 大小:671.00 KB

- 文档页数:17

海关总署关于明确《国内投资项目不予免税的进口商品目录(2012年调整)》执行中有关问题的通知文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2013.08.19•【文号】署税发[2013]99号•【施行日期】2013.07.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文海关总署关于明确《国内投资项目不予免税的进口商品目录(2012年调整)》执行中有关问题的通知(2013年8月19日署税发〔2013〕99号)广东分署,各直属海关:财政部、国家发展改革委、海关总署和税务总局已以2012年第83号公告(以下简称83号公告),联合发布了《国内投资项目不予免税的进口商品目录(2012年调整)》(以下简称《2012年目录》)。

经商国家发展改革委、财政部和税务总局,现将执行中的有关问题明确如下:一、83号公告规定,此前公布实施的《进口不予免税的重大技术装备和产品目录(2012年修订)》(以下简称《不予免税装备和产品目录》)中,相关装备和产品的技术规格指标与《2012年目录》不一致的,以《2012年目录》所列技术规格指标为准,并自2013年1月1日起一并调整。

(一)为保持相关政策的衔接,对于按照或比照《国务院关于调整进口设备税收政策的通知》(国发〔1997〕37号)规定,享受进口税收优惠政策的有关项目和企业(包括国家鼓励发展的国内投资项目和外商投资项目,外国政府贷款和国际金融组织贷款项目,由外商提供不作价进口设备的加工贸易企业,中西部地区外商投资优势产业项目),其进口设备需对照《不予免税装备和产品目录》审核确定征免税的,对2013年1月1日以前批准的上述项目和企业,其进口设备在2013年6月30日及以前申报进口的,仍按照《不予免税装备和产品目录》执行。

但对于有关设备按照《不予免税装备和产品目录》审核不符合免税条件,而按照《2012年目录》所列相关商品的技术规格指标符合免税条件的,自2013年1月1日起,可以按照《2012年目录》相关商品的技术规格指标执行。

出入境物品申报必读:20种商品不免税(老会计人的经验)自用及数量合理,不等于免税案例一:旅客小张携带一部苹果手机入境被征税,小张感到很委屈:我只携带了一部苹果手机呀,完全符合“自用、合理数量”要求,为什么还要被征税?案例二:旅客小李和小杨一同回国,携带一块价值一万元的手表被征税,小李和小张与现场海关工作人员理论:我们每人可以携带价值5000元人民币的物品,那两个人携带一块一万元的手表有什么问题呢,为什么还要被征税?带着以上疑问,记者采访了萧山机场海关出入境的工作人员。

海关报关处的工作人员解释说,对进出境个人物品,海关以”自用、合理数量”为基本验放原则。

那么,什么是“自用、合理数量”呢?“自用”:是指旅客携带物品为本人自用、馈赠亲友而非为出售、出租牟利或收取带工费等:“合理数量”:是指海关根据旅客旅行目的和居留时间所规定的正常数量。

海关征税是在“自用、合理数量”基础上的,您符合这个要求,我们予以征税放行;如果您超过“自用、合理数量”,那就不是个人行李物品了哦,就要按照货物报关了。

但请注意:自用以及合理不等同于免税。

根据“海关总署2010年第54号公告”规定:一、进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的;非居民旅客携带拟留在中国境内的个人自用进境物品,总值在2000元人民币以内(含2000元)的,海关予以免税放行,单一品种限自用、合理数量,但烟草制品、酒精制品以及国家规定应当征税的20种商品等另按有关规定办理。

二、进境居民旅客携带超出5000元人民币的个人自用进境物品,经海关审核确属自用的;进境非居民旅客携带拟留在中国境内的个人自用进境物品,超出人民币2000元的,海关仅对超出部分的个人自用进境物品征税,对不可分割的单件物品,全额征税。

三、有关短期内多次来往旅客行李物品征免税规定、验放标准等事项另行规定。

从上述公告的规定看来,居民携带20种不予免税商品或者单品价值超过5000元人民币的其他商品,均需纳税。

海关总署关税司关于进口铜精矿运保费有关问题的复

函

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】2012.12.25

•【文号】税管函[2012]180号

•【施行日期】2012.12.25

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】关税

正文

海关总署关税司关于进口铜精矿运保费有关问题的复函(2012年12月25日税管函[2012]180号)南宁海关:

《南宁海关关于请明确进口铜精矿有关问题的函》(南关函[2012]597号)收悉。

经研究,现将有关问题函复如下:

根据海关总署2009年69号公告第四条的规定,锭状未精炼铜的黄金成分在合同中必须单独作价,进口时应按商品编码7402000001(锭状未精炼铜中的黄金价值部分)和 7402000090(锭状未精炼铜中的非黄金价值部分)在同一报关单内分项申报,运输及相关费用、保险费一律计入商品编码7402000090项下非黄金价值部分的完税价格中。

对于来文中所述按照CIF条款对锭状未精炼铜的黄金成分作价的,应将其运输及相关费用、保险费单独计算后计入商品编码7402000090项下非黄金价值部分的完税价格中。

特此复函。

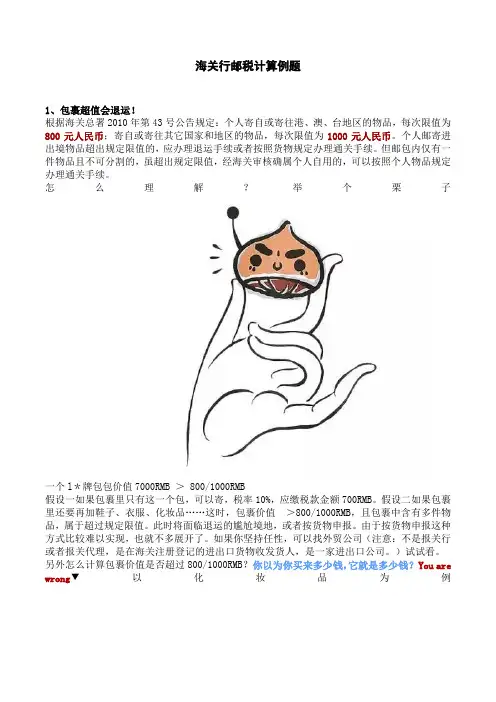

海关行邮税计算例题1、包裹超值会退运!根据海关总署2010年第43号公告规定:个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

怎么理解?举个栗子一个l*牌包包价值7000RMB > 800/1000RMB假设一如果包裹里只有这一个包,可以寄,税率10%,应缴税款金额700RMB。

假设二如果包裹里还要再加鞋子、衣服、化妆品……这时,包裹价值>800/1000RMB,且包裹中含有多件物品,属于超过规定限值。

此时将面临退运的尴尬境地,或者按货物申报。

由于按货物申报这种方式比较难以实现,也就不多展开了。

如果你坚持任性,可以找外贸公司(注意:不是报关行或者报关代理,是在海关注册登记的进出口货物收发货人,是一家进出口公司。

)试试看。

另外怎么计算包裹价值是否超过800/1000RMB?你以为你买来多少钱,它就是多少钱?You are wrong▼以化妆品为例▼这张是海关总署2012年15号公告中完税价格表的截图,海关以此表格中的价格为准。

假设你买了2瓶精华,购买价格260RMB/瓶2瓶眼霜,购买价格170RMB/瓶还有一支购买价格为110RMB的防晒霜如果按购买价格计算260*2+170*2+110=970RMB没超过1000RMB但如果按照完税价格表中的价格计算300*2+200*2+150=1150RMB超过1000RMBBUT凡事总有例外,实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。

海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格。

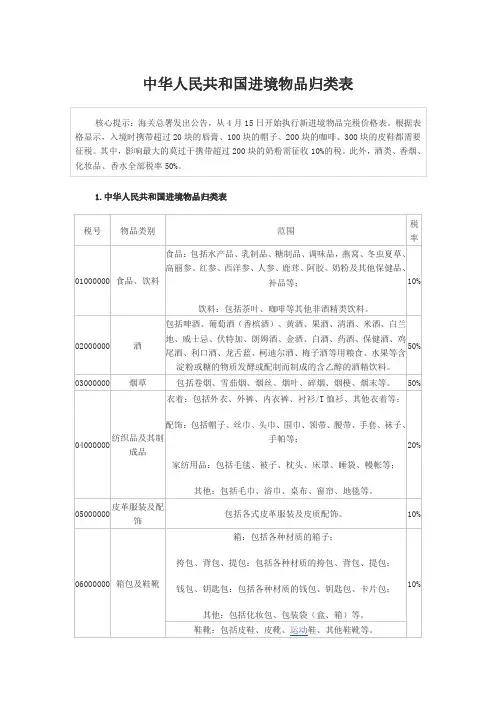

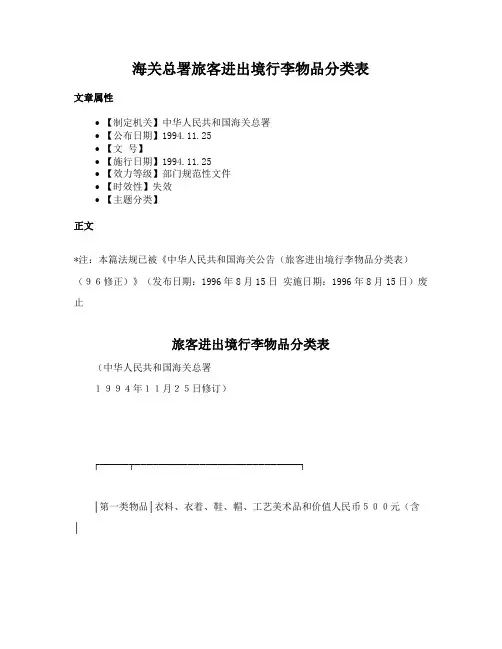

海关总署旅客进出境行李物品分类表文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1994.11.25•【文号】•【施行日期】1994.11.25•【效力等级】部门规范性文件•【时效性】失效•【主题分类】正文*注:本篇法规已被《中华人民共和国海关公告(旅客进出境行李物品分类表)(96修正)》(发布日期:1996年8月15日实施日期:1996年8月15日)废止旅客进出境行李物品分类表(中华人民共和国海关总署1994年11月25日修订)┌─────┬────────────────────────────┐│第一类物品│衣料、衣着、鞋、帽、工艺美术品和价值人民币500元(含│││500元)以下的其它生活用品│├─────┼────────────────────────────┤│第二类物品│烟草制品、酒精饮料│├─────┼────────────────────────────┤│第三类物品│价值人民币1000元以上,5000元(含5000)以下│││的生活用品│├─────┼────────────────────────────┤│第四类物品│价值人民币500元以上,1000元(含1000元)以下│││的生活用品│└─────┴────────────────────────────┘注:1.本表所称进境物品价值以海关审定的完税价格为准,出境物品价值以国内法定商业发票所列价格为准;2.准许各类旅客携运本表所列物品进出境的具体征、免税限量由中华人民共和国海关总署另行规定;3.超出本表所列最高限值的物品不视为旅客行李物品,但另有规定者除外。

[转载]国家税务总局2012年度公告汇集(第1号~第57号)国家税务总局2012年度公告汇集(第1号至第57号)2012年第1号国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告2012年第2号国家税务总局关于发布《税务稽查执法文书式样》的公告2012年第3号国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告2012年第4号国际商务总局关于第五届黄汲清青年地质科学技术奖奖金免征个人所得税问题的公告2012年第5号国家税务总局关于《中华人民共和国政府和根西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第6号国家税务总局关于《中华人民共和国政府和马恩岛政府关于税收情报交换的协定》生效执行的公告2012年第7号国家税务总局关于《中华人民共和国政府和泽西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第8号国家税务总局关于《中华人民共和国政府和百慕大群岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第9号国家税务总局关于《中华人民共和国政府和阿根廷共和国政府关于税收情报交换的协定》生效执行的公告2012年第10号国家税务总局关于部分产品增值税适用税率问题的公告2012年第11号国家税务总局关于部分玉米深加工产品增值税税率问题的公告2012年第12号国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告2012年第13号关于发布《营业税改征增值税试点地区适用增值税零税率应税服务免抵退税管理办法(暂行)》的公告2012年第14号国家税务总局关于小型微利企业预缴企业所得税有关问题的公告2012年第15号国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告2012年第16号国家税务总局关于执行内地与港澳间税收安排涉及个人受雇所得有关问题的公告2012年第17号国家税务总局关于将稀土企业开具的发票纳入增值税防伪税控系统汉字防伪项目管理有关问题的公告2012年第18号国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告2012年第19号国家税务总局关于软件和集成电路企业认定管理有关问题的公告2012年第20号国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告2012年第21号国家税务总局关于外贸企业出口视同内销货物进项税额抵扣有关问题的公告2012年第22号国家税务总局关于外贸企业使用增值税专用发票办理出口退税有关问题的公告2012年第23号国家税务总局关于二手车经营业务有关增值税问题的公告2012年第24号国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告2012年第25号国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告2012年第26号国家税务总局关于国家认定企业技术中心和国家中小企业公共技术服务示范平台纳税情况核查有关问题的公告2012年第27号国家税务总局关于企业所得税核定征收有关问题的公告2012年第28号国家税务总局关于明天小小科学家奖金免征个人所得税问题的公告2012年第29号国家税务总局关于卷帘机适用增值税税率问题的公告2012年第30号国家税务总局关于认定税收协定中“受益所有人”的公告2012年第31号国家税务总局关于调整增值税纳税申报有关事项的公告2012年第32号国家税务总局关于中国东方航空股份有限公司增值税计算缴纳有关问题的公告2012年第33号国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告2012年第34号国家税务总局关于发布试点物流企业名单(第八批)的公告2012年第35号国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告2012年第36号国家税务总局关于发布《用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法》的公告2012年第37号国家税务总局关于中国信达资产管理股份有限公司变更二级分支机构的公告2012年第38号国家税务总局关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告2012年第39号国家税务总局关于发布《天津东疆保税港区融资租赁货物出口退税管理办法》的公告2012年第40号国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告2012年第41号国家税务总局关于发布《废弃电器电子产品处理基金征收管理规定》的公告2012年第42号国家税务总局关于北京等8省市营业税改征增值税试点有关税收征收管理问题的公告2012年第43号国家税务总局关于北京等8省市营业税改征增值税试点增值税纳税申报有关事项的公告2012年第44号国家税务总局关于发布《启运港退(免)税管理办法》的公告2012年第45号国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告2012年第46号国家税务总局关于催化料、焦化料征收消费税的公告2012年第47号国家税务总局关于消费税有关政策问题的公告2012年第48号国家税务总局关于将北京东方信捷物流有限责任公司等企业纳入物流企业营业税差额纳税试点范围的公告2012年第49号国家税务总局关于中日税收协定适用于日本新增税种的公告2012年第50号国家税务总局关于营业税改征增值税试点文化事业建设费缴费信息登记有关事项的公告2012年第51号关于营业税改征增值税试点文化事业建设费申报有关事项的公告2012年第52号国家税务总局关于硝基复合肥有关增值税问题的公告2012年第53号国家税务总局关于律师事务所从业人员有关个人所得税问题的公告2012年第54号国家税务总局关于修改《服务贸易等项目对外支付出具〈税务证明〉申请表》的公告2012年第55号国家税务总局关于纳税人资产重组增值税留抵税额处理有关问题的公告。

海关关于调整部分入境旅客行李物品和个人邮递物品完税价格的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2001.12.29•【文号】•【施行日期】2000.09.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】邮政正文海关关于调整部分入境旅客行李物品和个人邮递物品完税价格的公告(2001年12月29日)接中华人民共和国海关总署通知:为使海关行邮物品完税价格尽可能反映物品的实际价格,决定对1996年8月1日公布实施的《入境旅客行李物品和个人邮递物品完税价格表》中部分物品的完税价格予以调整。

经调整的部分物品完税价格(见附件)自2000年9月15日起执行,相关物品的原完税价格同时废止。

特此公告。

附件一:调整的入境旅客行李物品和个人邮递物品完税价格(中华人民共和国海关总署2000年9月15日修订)┌──┬──────────────────────┬──┬───────┬───┐│税号│名称及规格│单位│完税价格(人民│税率% │││││币:元)││├──┼──────────────────────┼──┼───────┼───┤│102 │教学专用的电影片、幻灯片、原版录音带、录像带│盘│10│10│││:│盘│50││││—录音带││││││—录像带││││├──┼──────────────────────┼──┼───────┼───┤│107 │医疗器材、保健器材、按摩床和椅:│件│6000│10│││—按摩床、椅││││├──┼──────────────────────┼──┼───────┼───┤│112 │厨房、卫生间用具:│台│800│10│││—微波炉│台│1500││││—家用洗碗机││││├──┼──────────────────────┼──┼───────┼───┤│119 │杂项制品:│台│3000│10│││—电话机│台│2000││││——手持移动电话││││││——电话传真机││││├──┼──────────────────────┼──┼───────┼───┤│205 │电视接收机:│台│500│30│││—彩色电视机│台│1500││││——8英寸及以下(含液晶袖珍式)││││││注:40英寸以下每增加1英寸加价150元;40英寸以││││││上每增加1英寸加价500元││││││—电视录(放)像一体机││││││——14英寸及以下││││├──┼──────────────────────┼──┼───────┼───┤│206 │电冰箱:│台│2000│30│││—101-200公升│台│3000││││—201-250公升││││├──┼──────────────────────┼──┼───────┼───┤│207 │洗衣机│台│1000│30│││—半自动洗衣机││││├──┼──────────────────────┼──┼───────┼───┤│208 │收(放、录)音机:│台│1000│30│││—电唱机│盘│10││││——激光唱机(含便携式)│盘│5││││—配件、附件│张│60││││——原版录音带││││││——空白录音带││││││——激光唱盘(CD)││││├──┼──────────────────────┼──┼───────┼───┤│209 │收录放音组合机:│个│1000│30│││—音箱(包括主音箱和超重低音箱)││││├──┼──────────────────────┼──┼───────┼───┤│210 │录(放)像机│台│1500│30│││—激光视盘机及机造(LD、VCD、DVD等)│盘│50││││—配件、附件│盘│30││││——原版录像带│张│100││││——空白录像带(包括自录和转录)││││││——激光视盘(LD、VCD、DVD等)││││├──┼──────────────────────┼──┼───────┼───┤│211 │空气调节器:│台│3000│30│││—2匹及以下│台│1500││││—配件、附件││││││——压缩机││││├──┼──────────────────────┼──┼───────┼───┤│212 │自动数据处理设备及其配件:│台│3000│30│││—配件、附件│台│3000││││——扫描仪│台│1200││││——打印机││││││———激光打印机││││││———其它打印机││││├──┼──────────────────────┼──┼───────┼───┤│302 │摄像机:│台│2000│80│││—手持式(袖珍型)││││└──┴──────────────────────┴──┴───────┴───┘附件二:关于调整部分行邮物品完税价格的说明现行海关行邮物品完税价格是1996年制订的,1999年曾作过少量调整。

个人进口完税价格表为适应形势发展需要,个人进口完税价格表,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

二00七年六月十一日附件1:入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)本表未列明物品的归类原则:1.按物品的主要功能(或用途)归类;2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

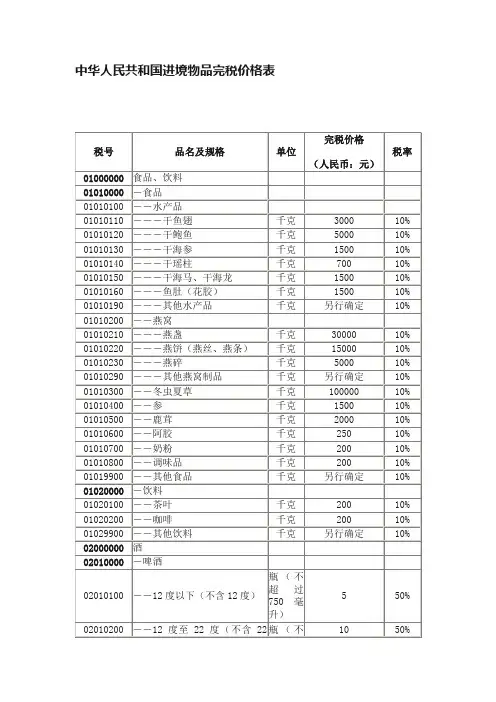

附件2:入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署2007年6月修订)目录食品、饮料 2食品 2饮料 2酒类 2酿造酒 2蒸馏酒 2配制酒 2烟草 2卷烟 2雪茄烟 2烟丝 2其他 2纺织原材料及其制成品 2 纺织原材料 2布 2衣着 2床上用品 2其他 2皮革、皮毛及其制成品 2 皮革 2衣着 2其他 2鞋靴 2皮鞋 2皮靴 2运动鞋 2其他 2表、钟及其配件、附件 2 表 2钟 2配件、附件 2金、银、珠宝及其制品 2 化妆品 2香水 2清洁类 2护理类 2美容/修饰类 2医疗、保健及美容器材 2 医疗器材 2保健器材 2美容器材 2厨卫用具 2厨房用具 2卫生用具、洁具 2家具 2小件家具 2其他 2空调及其配件、附件 2 立式 2配件、附件 2其他 2电冰箱及其配件、附件 2压缩式 2配件、附件 2其他 2洗衣设备及其配件、附件 2洗衣机 2干衣机/烘干机 2洗衣干衣一体机 2配件、附件 2其他 2电视机及其配件、附件 2液晶电视机 2等离子电视机 2显像管(CRT)电视机 2配件、附件 2其他 2摄影(像)设备及其配件、附件 2 单镜头反光型照相机机身 2镜头 2照相机 2摄像机 2配件、附件 2影音家电及其附件、配件 2便携式影音设备 2音响设备 2配件、附件 2其他 2计算机及其外围设备 2计算机 2外围设备 2书报、刊物及其他各类印刷品 2教育专用的电影片、幻灯片、原版录音带、录像带 2 幻灯片 2录音带 2录像带 2其他 2文具用品 2电子计算器 2电子字典/记事簿 2钢笔 2其他 2邮票 2中国邮票、小型张 2港澳台、外国邮票 2港澳台、外国小型张、纪念封 2乐器 2钢琴 2电子琴 2其他 2体育用品 2高尔夫球及球具 2运动器具 2多功能健身器具 2其他 2自行车、三轮车及其配件、附件 2 自行车 2三轮车 2童车 2配件、附件 2其他 2其他物品 2便携式复印机 2灯具 2咖啡机 2电动榨汁机 2剪草机 2电风扇 2电熨斗 2电吹风机 2电动剃须刀 2地板打蜡机 2增/除湿机、增除湿一体机 2电暖器 2空气清新机 2家用吸尘器 2电话机 2游戏机 2缝纫机、编织机 2其他 2税号品名及规格单位完税价格(人民币:元)税率01000000 食品、饮料01010000 -食品01010100 ——水产品01010110 ——-鱼翅千克 3000 10% 01010120 ——-干鲍鱼千克 5000 10% 01010130 ——-鲜鲍鱼千克 1000 10% 01010140 ——-瑶柱千克 1000 10% 01010150 ——-海参、海马千克 1500 10% 01010160 ——-花胶千克 1500 10% 01010190 ——-其他千克另行确定 10% 01010200 ——燕窝01010210 ——-燕盏千克 15000 10% 01010220 ——-燕饼千克 8000 10%01010230 ——-燕碎千克 5000 10% 01010300 ——冬虫夏草千克 50000 10% 01010400 ——参千克 1500 10%01010500 ——鹿茸千克 2000 10% 01010600 ——阿胶千克 250 10%01010700 ——奶粉千克 200 10%01010800 ——调味品千克 200 10% 01019900 ——其他01019910 ——-保健食品千克另行确定 10% 01019990 ——-其他千克另行确定 10% 01020000 -饮料01020100 ——茶叶千克 200 10%01020200 ——咖啡千克 200 10%01029900 ——其他01029910 ——-保健饮料千克另行确定 10% 01029990 ——-其他千克另行确定 10% 02000000 酒类02010000 -酿造酒02010100 ——啤酒瓶(不超过750毫升) 5 50%02010200 ——葡萄酒(12度及以下)瓶(不超过750毫升) 100 50%02010300 ——葡萄酒(12度以上)瓶(不超过750毫升) 200 50%02019900 ——其他瓶(不超过750毫升)另行确定 50%02020000 -蒸馏酒02020100 ——白兰地瓶(不超过750毫升) 500 50%02020200 ——威士忌瓶(不超过750毫升) 500 50%02029900 ——其他瓶(不超过750毫升)另行确定 50%02030000 -配制酒02030100 ——药酒瓶(不超过750毫升) 200 50%02039900 ——其他瓶(不超过750毫升)另行确定 50%03000000 烟草3010000 -卷烟支 0.5 50%03020000 -雪茄烟支 10 50%03030000 -烟丝克 0.5 50%03990000 -其他克、支另行确定 50%04000000 纺织原材料及其制成品04010000 -纺织原材料04010100 ——棉、麻、毛、人造丝质地的原材料千克 50 20% 04010200 ——丝质原材料千克 100 20%04019900 ——其他千克另行确定 20%04020100 ——棉、麻、毛、人造丝质地的布米 50 20% 04020200 ——丝质布米 80 20%04029900 ——其他千克另行确定 20%04030000 -衣着04030100 ——外衣裤04030110 ——-衣件 300 20%04030120 ——-裤条 200 20%04030200 ——内衣裤件、条 100 20%04030300 ——衬衫/T恤衫件 200 20%04039900 ——其他件另行确定 20%04040000 -床上用品04040100 ——毛毯、被子、床罩条、件 400 20% 04049900 ——其他件另行确定 20%04990000 -其他04990100 ——棉制品条、件 80 20%04990200 ——麻、毛、真丝制品条、件 150 20% 04999900 ——其他条、件另行确定 20%05000000 皮革、皮毛及其制成品05010000 -皮革千克 300 20%05020000 -衣着05020100 ——裘皮衣件另行确定 20%05029900 ——其他件 1500 20%05990000 -其他件、条另行确定 20%06010000 -皮鞋双 300 10%06020000 -皮靴双 400 10%06030000 -运动鞋双 200 10%06990000 -其他双另行确定 10%07000000 表、钟及其配件、附件07010000 -表07010100 ——高档手表(完税价格在人民币10000元及以上)块另行确定 30% 07010200 ——电子表块 200 20%07010300 ——机械表块 500 20%07019900 ——其他块 200 20%07020000 -钟07020100 ——闹钟、座钟、挂钟、台钟个、台 200 20% 07020200 ——落地钟台 600 20%07029900 ――其他台另行确定 20%07030000 -配件、附件件另行确定 20%08000000 金、银、珠宝及其制品件另行确定 10% 09000000 化妆品09010000 -香水瓶 100 50%09020000 -清洁类09020100 ——面膜张 20 50%09029900 ——其他件另行确定 50%09030000 -护理类09030100 ——眼霜支、瓶 100 50% 09030200 ——日、晚霜及乳液支、瓶 100 50% 09030300 ——精华液/素支、瓶 150 50% 09030400 ——润唇膏支 20 50%09039900 ——其他件另行确定 50% 09040000 -美容/修饰类09040100 ——粉底盒、支 100 50% 09040200 ——睫毛液(膏)支、瓶 50 50% 09040300 ——指甲油瓶 20 50%09040400 ——唇膏支 50 50%09049900 ——其他件另行确定 50% 10000000 医疗、保健及美容器材10010000 -医疗器材10010100 ——血糖计个 500 10%10010200 ——血糖试纸张 5 10%10010300 ——电动洗眼机台 100 10% 10010400 ——红外线耳探热针个 200 10% 10010500 ——空气制氧机台 2000 10% 10010600 ——治疗用雾化机台 2000 10% 10010700 ——电动血压计个 500 10% 10019900 ——其他件另行确定 10% 10020000 -保健器材10020100 ——按摩床张 10000 10% 10020200 ——按摩椅张 5000 10%10029900 ——其他件另行确定 10% 10030000 -美容器材10030100 ——蒸汽仪台 200 10% 10030200 ——喷雾器台 400 10% 10030300 ——化妆/美容专用工具件 50 10% 10039900 ——其他件另行确定 10% 11000000 厨卫用具11010000 -厨房用具11010100 ——餐具/刀具个、把 20 10% 11010200 ——炊具件 100 10%11010300 ——灶具件 1000 10%11010400 ——微波炉台 600 20% 11010500 ——电磁炉台 800 20% 11010600 ——抽油烟机台 1000 20% 11010700 ——家用洗碗机台 1500 20% 11019900 ——其他11019910 ——-电器用具台另行确定 20% 11019990 ——-其他件、个另行确定 10% 11020000 -卫生用具、洁具11020100 ——热水器11020110 ——-电热水器台 1000 20% 11020190 ——-其他台 800 10% 11029900 ——其他件另行确定 10% 12000000 家具12010000 -小件家具(长、宽、高均小于等于70厘米)12010100 ——实木件另行确定 10% 12019900 ——其他件 100 10% 12990000 -其他12990100 ——实木家具件另行确定 10% 12990200 ——金属家具件 500 10% 12990300 ——藤、竹家具件 600 10% 12990400 ——塑料家具件 200 10% 12990500 ——玻璃家具件 500 10% 12990600 ——复合家具件另行确定 10% 12990700 ——软体家具12990710 ——-真皮件 1000 10% 12990720 ——-其他件 600 10% 12999900 ——其他件 500 10% 13000000 空调及其配件、附件13010000 -立式13010100 ——3匹以下台 3000 20% 13010200 ——3匹及以上台 5000 20% 13020000 -配件、附件个另行确定 20% 13990000 -其他13990100 ——家用中央空调(户式中央空调)台另行确定 20% 13999900 ——其他13999910 ——-1匹及以下台 1000 20%13999920 ——-1匹以上2匹以下台 2000 20%13999930 ——-2匹台 3000 20%13999940 ——-2匹以上台另行确定 20%14000000 电冰箱及其配件、附件14010000 -压缩式14010100 ——100公升及以下台 1000 20%14010200 ——101-200公升台 2000 20%14010300 ——201-250公升台 3000 20% 14010400 ——251-300公升台5000 20%14010500 ——301-400公升台 10000 20%14010600 ——401-500公升台 15000 20%14010700 ——501公升及以上台 20000 20%14020000 -配件、附件件另行确定 20%14990000 -其他台另行确定 20%15000000 洗衣设备及其配件、附件15010000 -洗衣机15010100 ——波轮式台 1000 20%15010200 ——滚筒式台 2000 20%15019900 ——其他台另行确定 20%15020000 -干衣机/烘干机台 800 20%15030000 -洗衣干衣一体机台 3000 20%15040000 -配件、附件件另行确定 20%15990000 -其他个另行确定 20%16000000 电视机及其配件、附件16010000 -液晶电视机16010100 ——20英寸及以下台 1500 20%16010200 ——21英寸至32英寸台 5000 20%16010300 ——33英寸至42英寸台 12000 20%16010400 ——43英寸及以上台另行确定 20%16020000 -等离子电视机16020100 ——32英寸及以下台 4000 20%16020200 ——33英寸至42英寸台 8000 20%16020300 ——43英寸及以上台另行确定 20%16030000 -显像管(CRT)电视机16030100 ——29英寸及以下台 1000 20%16030200 ——29英寸以上台 2000 20%16040000 -配件、附件件、个 50 20%16990000 -其他台另行确定 20%17000000 摄影(像)设备及其配件、附件17010000 -单镜头反光型照相机机身17010100 ――数码台 5000 20%17019900 ――其他台 4000 20%17020000 -镜头17020100 ——标准镜头(135相机的标准镜头焦距为50mm,120相机为75mm,110相机为20mm)个1000 20%17029900 ——其他个另行确定 20%17030000 -照相机17030100 ――数码台 2000 20%17039900 ――其他台另行确定 20%17040000 -摄像机17040100 ――数码17040110 ——-200万像素以下台 5000 20% 17040120 ——-200万像素及以上台 10000 20% 17049900 ――其他件另行确定 20%17050000 -配件、附件17050100 ——数码存储卡17050110 ——-存储容量4G以下个 300 20% 17050120 ——-存储容量4G及以上个另行确定 20% 17050200 ——闪光灯个 500 20%17050300 ——支架个 300 20%17050400 ——胶卷个 20 20%17059900 ——其他件另行确定 20%18000000 影音家电及其附件、配件18010000 -便携式影音设备18010100 ――录音笔台 200 20%18010200 ――录音机台 200 20%18010300 ――收音机台 200 20%18010400 ――MP3播放机台 100 20%18010500 ――MP4播放机18010510 ―――显示屏幕2英寸及以下台 500 20%18010520 ―――显示屏幕2英寸以上台 1000 20%18019900 ――其他台另行确定 20%18020000 -音响设备18020100 ――电唱机(含便携式激光唱机)台 500 20%18020200 ――放像机台 500 20%18020300 ――录像机台 800 20%18020400 ――激光视盘机18020410 ―――便携式(VCD 、DVD)台 800 20%18020490 ―――其他(LD、VCD、DVD等)台 500 20%18020500 ――(单)功能座(功放、调谐、均衡等)台 800 20%18020600 ――音箱个 1000 20%18020700 ――组合音响(标准配置型可含功放、调谐、录音、激光唱盘、均衡、LD、VCD、DVD等视盘功能、处理器及配套的音箱,由功能座组合的音响只能含一个视盘功能座)套 3000 20%18020800 ――收音、录音、激光唱盘一体机台 1000 20%18029900 ――其他件另行确定 20%18030000 -配件、附件18030100 ――唱片张 50 20%18030200 ――录音带(非教育专用)盘 10 20%18030300 ――录像带(非教育专用)盘 30 20% 18030400 ――激光唱盘(CD)张 30 20% 18030500 ――激光视盘(LD、VCD、DVD等)张 50 20%18039900 ――其他个、件、另行确定 20% 18990000 -其他个、台另行确定 20% 19000000 计算机及其外围设备19010000 -计算机19010100 ——台式个人计算机主机台 2000 20% 19010200 ——主机、显示器一体机台 3000 20% 19010300 ——笔记本电脑台 5000 20% 19010400 ——个人数字助理(PDA)台 1000 20% 19010500 ——配件19010510 ——-主板块 500 20%19010520 ——-中央处理器(CPU)个 500 20% 19010530 ——-内存条19010531 ————512M及以下条 300 20% 19010532 ————1G 条 600 20%19010533 ————2G及以上条 1800 20% 19010540 ——-功能卡块 300 20%19010590 ——-其他块、个另行确定 20% 19019900 ——其他台另行确定 20%19020000 -外围设备19020100 ——鼠标个 50 20%19020200 ——键盘个 80 20%19020300 ——音箱套 150 20%19020400 ——显示器19020410 ——-液晶(LCD)19020411 ————19英寸以下台 1000 20% 19020412 ————19英寸台 2000 20%19020413 ————19英寸以上台另行确定 20% 19020420 ——-显像管(CRT)19020421 ————17英寸及以下台 500 20% 19020422 ————17英寸以上台 800 20% 19020490 ——-其他台另行确定 20%19020500 ——打印机19020510 ——-激光打印机19020511 ————黑白台 1000 20%19020512 ————彩色台 3000 20%19020520 ——-喷墨打印机台 500 20%19020530 ——-针式打印机台 1000 20% 19020540 ——-多功能一体打印机台另行确定 20% 19020590 ——-其他台另行确定 20%19020600 ——扫描仪台 1000 20%19020700 ——视频投影仪台 15000 20%19020800 ——驱动器19020810 ——-CD 台 100 20%19020820 ——-DVD 台 250 20%19020890 ——-其他台另行确定 20%19020900 ——存储器19020910 ——-硬盘/移动硬盘19020911 ————200G及以下个 500 20%19020912 ————200G以上个另行确定 20%19020920 ——-U盘个 100 20%19020990 ——-其他个、盒另行确定 20%19029900 ——其他台另行确定 20%20000000 书报、刊物及其他各类印刷品另行确定 10% 21000000 教育专用的电影片、幻灯片、原版录音带、录像带21010000 -幻灯片片 10 10%21020000 -录音带盘 10 10%21030000 -录像带盘 50 10%21990000 -其他件另行确定 10%22000000 文具用品22010000 -电子计算器个 200 10%22020000 -电子字典/记事簿个 300 10%22030000 -钢笔支 50 10%22990000 -其他件另行确定 10%23000000 邮票23010000 -中国邮票、小型张张另行确定 10% 23020000 -港澳台、外国邮票张 5 10%23030000 -港澳台、外国小型张、纪念封张 10 10% 24000000 乐器24010000 -钢琴24010100 ——三角钢琴架 90000 10% 24010200 ——立式钢琴架 15000 10% 24010300 ——电子钢琴架 5000 10% 24019900 ——其他架另行确定 10% 24020000 -电子琴24020100 ——49键以下台 800 10% 24020200 ——49键及以上台 3000 10% 24990000 -其他24990100 ——萨克斯把 10000 10% 24990200 ——电子吉他把 2000 10% 24990300 ——数码小提琴把 5000 10% 24999900 ——其他件另行确定 10% 25000000 体育用品25010000 -高尔夫球及球具25010100 ——球杆根 800 30% 25010200 ——球个 30 30%25019900 ——其他件另行确定 30% 25020000 -运动器具25020100 ——网球拍个 1000 10% 25020200 ——羽毛球拍个 300 10% 25029900 ——其他件另行确定 10% 25030000 -多功能健身器具25030100 ——跑步机件 2000 10%25030200 ——健身车件 1000 10%25030300 ——综合训练器件 3000 10%25039900 ——其他件另行确定 10%25990000 -其他件另行确定 10%26000000 自行车、三轮车及其配件、附件26010000 -自行车辆 500 20%26020000 -三轮车辆 500 20%26030000 -童车辆 100 20%26040000 -配件、附件件 30 20%26990000 -其他件另行确定 20%27000000 其他物品27010000 -便携式复印机台 2000 20%27020000 -灯具件另行确定 20%27030000 -咖啡机台 4000 20% 27040000 -电动榨汁机台 100 20% 27050000 -剪草机台 2000 10%27060000 -电风扇台 400 20%27070000 -电熨斗个 200 20%27080000 -电吹风机个 200 20%27090000 -电动剃须刀个 200 20%27100000 -地板打蜡机台 500 20%27110000 -增/除湿机、增除湿一体机台 1500 20%27120000 -电暖器台 1000 20%27130000 -空气清新机台 1000 20%27140000 -家用吸尘器27140100 ——400W及以下台 400 20%27140200 ——500W以上(每增加100W加价100元)台 500 20% 27150000 -电话机27150100 ——普通电话机台 200 10%27150200 ——手持移动电话台 1500 10%27150300 ——电话传真机台 1000 10%27150400 ——可视电话台 1000 10%27150500 ——配件、附件件 200 10%27159900 ——其他台另行确定 10%27160000 -游戏机27160100 ——光盘游戏机台 1500 10%27160200 ——卡式游戏机台 400 10%27160300 ——配件、附件27160310 ——-游戏盘、卡张、个 60 10%27160390 ——-其他件另行确定 10%27169900 ——其他件另行确定 10%27170000 -缝纫机、编织机27170100 ——手动台 400 10%27170200 ——电动台 800 10%27170300 ——电子台 2000 10%27170400 ——配件、附件(机头按整机完税价格80%估价)件 50 10%27990000 -其他27990100 ——电器用具件另行确定 20%27999900 ——其他件另行确定 10%备注:一、边疆地区民族特需商品的完税价格可按照总署另行审定后的完税价格执行;二、本表所列完税价格与应税物品实际价格相差悬殊达到3倍(或1/3)及以上程度的,经现场科级领导同意,可采取另行确定价格原则或按物品实际价格计征税赋;海关总署文章来自于机械进口流程/。

海关总署关于公式定价进口货物完税价格确定有关问题的公告正文:----------------------------------------------------------------------------------------------------------------------------------------------------海关总署公告2021年第44号关于公式定价进口货物完税价格确定有关问题的公告为推进税收征管改革,提升通关便利化水平,根据《中华人民共和国进出口关税条例》《中华人民共和国海关进出口货物征税管理办法》《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)和《中华人民共和国海关审定内销保税货物完税价格办法》(以下简称《内销保税货物审价办法》)的规定,现将公式定价进口货物完税价格确定的有关规定公告如下:一、本公告所称的公式定价,是指在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式确定货物结算价格的定价方式。

结算价格是指买方为购买该货物实付、应付的价款总额。

二、对同时符合下列条件的进口货物,以合同约定定价公式所确定的结算价格为基础确定完税价格:(一)在货物运抵中华人民共和国境内前或保税货物内销前,买卖双方已书面约定定价公式;(二)结算价格取决于买卖双方均无法控制的客观条件和因素;(三)自货物申报进口之日起6个月内,能够根据合同约定的定价公式确定结算价格;(四)结算价格符合《审价办法》中成交价格的有关规定。

三、纳税义务人应当在公式定价合同项下首批货物进口或内销前,向首批货物申报地海关或企业备案地海关提交《公式定价合同海关备案表》(详见附件1,以下简称《备案表》),如实填写相关备案信息。

海关自收齐《备案表》及相关材料之日起3个工作日内完成备案确认。

对于货物申报进口时或在“两步申报”通关模式下完整申报时能够确定货物结算价格的,纳税义务人无需向海关提交《备案表》。

中华人民共和国海关公告(调整的入境旅客行李物品和个人邮递物品完税价格)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1999.05.12•【文号】•【施行日期】1999.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文中华人民共和国海关公告为使海关行邮物品完税价格尽可能反映物品实际价格,决定对1996年8月1日公布实施的《入境旅客行李物品和个人邮递物品完税价格表》(以下简称《完税价格表》)中部分物品完税价格予以调整和补充。

经调整补充的部分物品完税价格(见附件)自1999年6月1日起执行,上述《完税价格表》中相关物品的完税价格同时废止。

特此公告。

(注:此公告于1999年5月12日由各地海关对外公布)。

附件:调整的入境旅客行李物品和个人邮递物品完税价格(中华人民共和国海关总署1999年6月1日修订)┌───┬────────────────┬───┬─────┬───┐│ 税号│名称及规格│单位│完税价格人│税率%│││││民币:元││├───┼────────────────┼───┼─────┼───┤│104│食品、饮料:│││10│││食品││││││--水产品││││││--高级水产品│千克│另估││├───┼────────────────┼───┼─────┼───┤│205│电视接收机:│││30│││--彩色电炉机││││││--8英寸及以下(含液晶袖珍式│ 台│800││││)││││││注:每增加1英寸加价150元││││││--视频投影仪││││││--投影电视││││││--50英寸及以下│ 台│10,000││││注:每增加1英寸加价500元││││├───┼────────────────┼───┼─────┼───┤│208│收(放、录)音机:│││30│││--录音机││││││--微型卡式录音机│ 件│300││││--收录音机│ 台│500││││--电唱机││││││--激光唱机(座)(含便携式)│ 件│1000││├───┼────────────────┼───┼─────┼───┤│209│收录放音组合机:│││30│││--标准配置型可含功放、调谐、录│ 套│5000││││音、激光唱盘、均衡、LD、VCD││││││、DVD、等视盘功能、处理器及配││││││套的音箱〔由功能座组合的音响只能││││││含一个视盘功能(座)〕││││││--(单)功能(座)(视盘功能座│ 件│1500││││除外)││││├───┼────────────────┼───┼─────┼───┤│210│录放像机:│││30│││--激光视盘机及机座││││││(LD、VCD、SVCD、DVD│台│2000││││等)││││├───┼────────────────┼───┼─────┼───┤│211│空气调节器:│││30│││--2匹及以下│台│4000││││--2匹以上│台│另估││├───┼────────────────┼───┼─────┼───┤│212│自动数据处理设备及其配件:│││30│││--配件、附件││││││--14英寸以上显示器│台│3000││││--扫描仪│台│5000││││--功能卡│件│800││├───┼────────────────┼───┼─────┼───┤│214│照相机:│││30│││--同轴取景式(含标准镜头)││││││--自动│架│2500││││--非自动│架│1500││├───┼────────────────┼───┼─────┼───┤│303│摄像机:│││ 80│││--数码照相机│台│2000││└───┴────────────────┴───┴─────┴───┘。

2012年中国特定地区进出口总值表厦门特区743815394537951729002021 6.0 6.4 5.4 深圳特区46678472727136966919541505812.710.515.9 珠海特区456685702163076924037801-11.6-9.8-13.1 汕头特区8801810616342326383870.2 3.5-6.9 海南特区1432964931431361118651312.323.79.5经济技术开发区和特殊开放区365526467175866516189659951 4.811.9-1.0高新技术产业开发区1244515346799464156456893-3.00.0-6.5保税区2537006688749892616620174229.947.422.3 天津港保税区16446981256129613885685 6.0-3.27.9 大连大窑湾保税区26734098211411852268-4.1-4.2-4.1 上海外高桥保税区94432279193438807508839910.0 6.311.0 江苏张家港保税区442359811414943282104 2.8-5.3 6.0 宁波北仑港保税区617766114805404697121-19.1-12.4-21.0 福州保税区19290187136105765-25.5 2.4-39.1 厦门象屿保税区37008792405811129506814.810.025.0 山东青岛保税区723305015148105718240-16.6-4.9-19.2 广州保税区322622911636222062607-3.4-16.0 5.5 深圳福田、沙头角、盐田保税区113123809560038635711994783.695.773.2 珠海保税区18133358343069790297.27.5 6.9 汕头保税区256537141027115509-32.019.2-55.4出口加工区1302478358169622248551614 3.8-0.111.0 其中:天津出口加工区32934414107318827266.015.2148.0 河北秦皇岛出口加工区4544236658878422.933.2-7.0 河北廊坊出口加工区512942507326221103.862.0170.7 呼和浩特出口加工区416702136120309-58.1-64.4-48.7 辽宁沈阳出口加工区1218396842453415-7.2-3.1-12.0 辽宁张士出口加工区27952334461-83.1-42.7-96.3 辽宁大连出口加工区1140599827162313437-3.2-2-10.1 吉林珲春出口加工区1656741003546532015.3 6.432.4 上海漕河泾出口加工区1229368998533182440371-6.2-4.8-11.5 上海嘉定出口加工区48780423127425653061.171.352.9 上海闵行出口加工区19175251359347558178-7.7-6.9-9.8 上海松江出口加工区414465523039322511053327-17.1-18.7-12.4 上海青浦出口加工区7636603438234198378.3-1.217.5 上海金桥出口加工区南区367958251481116477-11.3-5.8-21.3 江苏南京出口加工区573370313216260155-3.3 1.3-8.3 江苏南京出口加工区南区2210996134857286242390.0121.855.22012年中国特定地区进出口总值表(续)江苏无锡出口加工区92091214762267444685412.020.3 4.4江苏常州出口加工区1098506535890562616165.1156.2174.2江苏武进出口加工区231611410487291267385434.81017.3273.6江苏吴中出口加工区37270581707554201950467.0-9.0467.5江苏南通出口加工区1444039624548157-34.5-26.8-46.0江苏连云港出口加工区36143658733302703296.1-16.81368.5江苏淮安出口加工区35170212284722885427.2-9.061.8江苏扬州出口加工区380322227576152746 2.560.9-33.5江苏镇江出口加工区1182891316610512383.584.583.3江苏泰州出口加工区693543257660971778.5149.92667.2江苏常熟出口加工区6193006074955855082.917.194.8江苏吴江出口加工区32636721916110134756274.890.556.4浙江杭州出口加工区21924371666814525624-20.6-10.9-40.8浙江宁波出口加工区6060639256178934988508.814.8 4.8浙江嘉兴出口加工区25151656033195483 3.6-17.411.8浙江慈溪出口加工区989632550973454 2.8126.9-13.6安徽芜湖出口加工区53888439415814472620.327.4 4.4福州、福清出口加工区688343358235251-31.332.4-52.9福建泉州出口加工区11479635749995729641937.12005.41872.8江西南昌出口加工区64675531396033279517.40.339.8江西九江出口加工区110647865943344704518.130.5 3.5江西赣州出口加工区21424518523729008463.4547.7207.6山东济南出口加工区25466520979144873-32.7-11.9-68.0山东青岛出口加工区624832416869207963 4.6-0.717.0山东青岛西海岸出口加工区2700643609823396689.8-8.6127.6山东烟台出口加工区16773137101395846633553-4.3-1.2-8.7山东潍坊出口加工区346626230234116393157.9119.1297.1山东威海出口加工区11638034814846823197.1-0.212.9河南郑州出口加工区54950858460491048-47.7-21.9-49.7湖北武汉出口加工区386701666422006-12.0520.1-46.6湖南郴州出口加工区917653486441431212214.9167.5293.5广东广州出口加工区57572946629810943139.132.973.8广东深圳出口加工区72070084216926299008284.267.4114.7广西北海出口加工区726866476273250593-18.6-21.2-13.0四川绵阳出口加工区1654911443072118425.029.0 3.1云南昆明出口加工区4385773263653132.086.724.6陕西西安出口加工区46059701930382267558837.756.626.72012年中国特定地区进出口总值表(续)新疆乌鲁木齐出口加工区3775437754053.455.9-100.0保税物流园区165398388512989802684930.935.426.4 其中:天津保税物流园区656574319675336899-32.6-23.2-39.7上海保税物流园区73026272405981489664511.021.9 6.4 福州保税物流园区14941388107-67.4-67.2-70.7 厦门象屿保税物流园区101490079662221827823.827.113.1 广州保税物流园区1361335358536100280048.926.658.8 深圳盐田保税物流园区62029074630787157212087.857.6332.0珠澳跨境工业园区1210314112879903-21.9-23.7-21.0保税港区34858885135469802131190454.456.653.1 其中:天津东疆保税港区53362177319014604316130.4122.4131.7 大连大窑湾保税港区231668810523961264292 6.911.7 3.3 洋山保税港区93181633856773546139058.229.487.8 张家港保税港区49520264650614486965-6.9-11.6-6.4 宁波梅山保税港区1467831114453533835.659.0-7.5 厦门海沧保税港区1774992104515172984112.921.6 2.4 青岛前湾保税港区121780560389561391015.5102.7-18.9 深圳前海湾保税港区2472647191844055420731.130.035.0 广州南沙保税港区106115949716556399424.812.837.7 广西钦州保税港区1275874310463965411377.1406.4368.3 海南洋浦保税港区1247824212236143.5192.2142.7 重庆两路寸滩保税港区497405329540482020005321.1315.7329.3综合保税区1712817361042301626705157450.752.448.2 其中:北京天竺综合保税区2402568371487203108120.1 3.323.8 天津滨海新区综合保税区1853233108675174455819.6118.916.3 黑龙江绥芬河综合保税区20383819432995091981.915763.111.0 上海浦东机场综合保税区18884336877861200647217.7242.3205.1 苏州工业园综合保税区2449394815419838907411027.226.927.9 苏州高新技术产业开发134762578503948497230929.228.829.8区综合保税区昆山综合保税区545871273602739418559733 1.8 3.4-1.2 重庆西永综合保税区17609812116956695914143153.1180.5112.1 成都高新综合保税区26223169155713331065183642.359.922.6 广西凭祥综合保税区23102310.00.00.0 海口综合保税区45717045717 4.7-100.0140.6 新郑综合保税区2849740315649701128477023764.16441.12478.6注释:本表只显示全国经济技术开发区和特殊开放区、高新技术产业开发区进出口总值。

附件2

世界海关组织2011年至2012年商品归类决定

根据归类总规则一,三(二)及六

根据归类总规则一,三(二)及六

根据归类总规则一及六

协调制度委员会2012年3月第49次会议通过

根据归类总规则一及六

协调制度委员会2012年3月第49次会议通过

根据归类总规则一及六。

协调制度委员会2012年3月第49次会议通过

根据归类总规则一(第十六类注释三)、三(二)及六。

WCO协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六

协调制度委员会2011年3月第47次会议通过

根据归类总规则一、三(二)及六

协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六

根据归类总规则一及六

WCO协调制度委员会2011年3月第47次会议通过

根据归类总规则一及六。

海关总署公告2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)海关总署海关总署公告2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)【文号】总署公告〔2010〕43号【发文机关】海关总署【发布日期】2010-7-2【生效日期】2010-9-1为进一步规范对进出境个人邮递物品的监管,照顾收件人、寄件人合理需要,现就有关事项公告如下:一、个人邮寄进境物品,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

二、个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

三、个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

四、邮运进出口的商业性邮件,应按照货物规定办理通关手续。

五、本公告内容自2010年9月1日起实行。

原《海关总署关于调整进出境邮件中个人物品的限值和免税额的通知》(署监〔1994〕774号)同时废止。

特此公告。

二○一○年七月二日TOPdlyb入籍村友帖子68斗龄1烟草类型V藏玩方向无字号无注册时间2008-10-25 最后登录2011-3-8•发短消息•加为好友•我的相册•当前离线8#大中小发表于 2010-8-921:31 只看该作者海关总署解读进出境个人邮递物品管理措施调整海关总署日前就调整进出境个人邮递物品管理措施发布公告,从9月1日起,对个人邮寄物品应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

此举被有些人认为将增加海外代购成本。

近日,记者就此采访了海关总署监管司有关负责人。

认为《公告》提高了海外代购成本是混淆了物品和货物的概念海关总署监管司有关负责人:根据《海关法》的有关规定,我国对进境商品区别为货物、物品等不同监管对象,适用不同的管理要求。