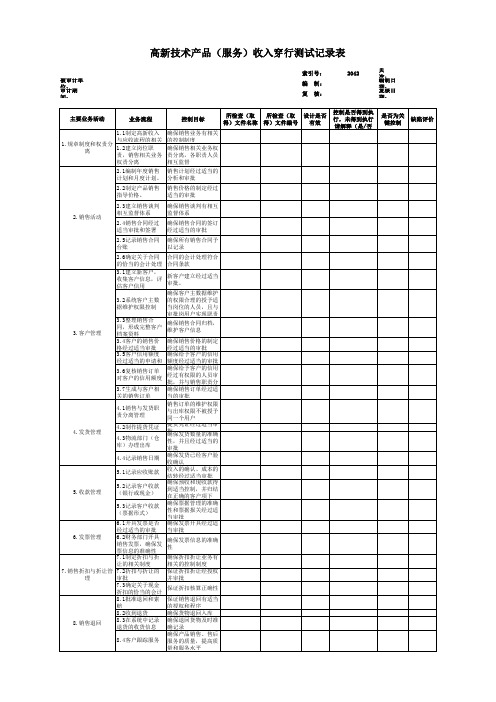

穿行测试表

- 格式:doc

- 大小:38.50 KB

- 文档页数:2

信息技术一般性控制穿行测试被审计单位:索引号:2620 页次:编制人:日期:财务报表截止日/期间:复核人:日期:项目合伙人/ITA项目合伙人:日期:编制说明:我们可以对每一个相关信息技术一般性控制(ITGC)大类的ITGCs都执行穿行测试,并且在每个期间都执行此类测试,以确认我们对ITGC的设计和运行情况的了解。

一、与测试IT一般控IT一般性控制制相关的技术环境及其应用系统IT 技术环境名称:与IT技术环境相关的应用系统:(由于多个应用系统间存在通用的IT一般性控制,因此,审计人员通常会对支持一组通用IT一般控制的IT技术环境执行穿行测试。

IT技术环境的例子包括:适用于多个应用系统的通用变更管理控制、支持多个应用系统的技术平台,或某一数据中心,其支持的应用系统采用一套通用的ITGC。

在此处,识别由此项穿行测试所涵盖的“IT 技术环境”及与“IT 技术环境”相关的“应用系统”。

)二、确定计划计划执行穿行测试的IT一般性控制大类IT一般性控制大类是否对该控制执行穿行测试系统开发变更管理信息安全IT一般性控制大类是否对该控制执行穿行测试运行维护其他一般控制(对于计划依赖IT一般性控制的应用系统,我们需要执行穿行测试以确定各个相关“IT 一般性控制大类”目标的实现情况。

IT一般性控制的失败可能对会计报表或披露产生影响时,应包括对“其他IT一般性控制”的测试。

)三、穿行测试的具体执行情况(记录穿行测试的具体执行情况,相关要求详见附录。

)四、初步评价每个具体ITGC的有效性(执行外穿行测试后,审计人员需要就所识别的IT一般性控制是否被有效设计并已付诸实施得出结论。

对每个IT一般性控制的初步评价为下列结果之一:有效的:如果穿行测试确认IT一般性控制被有效设计、实施及执行,可支持相关ITGC 大类的控制目标,那么IT一般性控制的初步评价结果即为有效。

无效的:如果审计人员在穿行测试中发现IT一般性控制设计无效,未被实施,或者未被执行,不能支持相关ITGC大类的控制目标,那么对IT一般性控制的初步评价结果为无效。

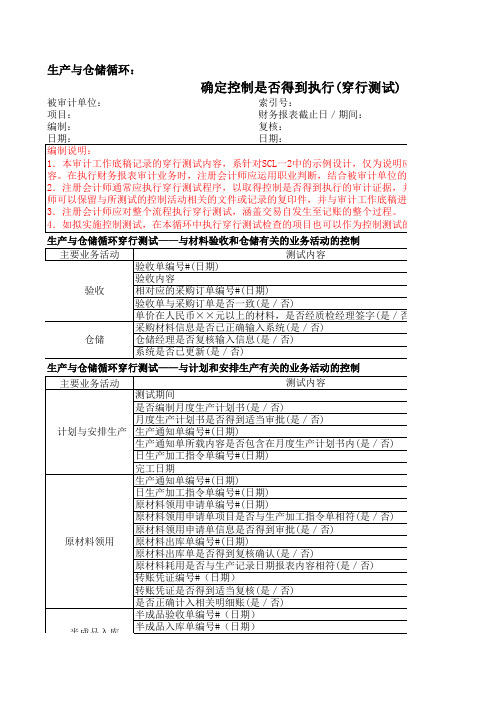

生产与仓储循环:

确定控制是否得到执行(穿行测试)被审计单位: 索引号:

项目: 财务报表截止日/期间:

编制: 复核:

生产与仓储循环穿行测试——与材料验收和仓储有关的业务活动的控制

生产与仓储循环穿行测试——与计划和安排生产有关的业务活动的控制

生产与仓储循环穿行测试——与生产成本归集、分配、结转有关的业务活动的控制

[注:(1)对与生产成本在完工产品和在产品之间的分配,以及完工产品成本在不同产品

活动的穿行测试,我们利用计算机专家的工作,相关工作底稿见信息系统审计部分(信息系统审计工作底对人工费用、制制造费用的归集,分别见相关业务循环底稿。

]

生产与仓储循环穿行测试——与存货盘点与保管有关的业务活动的控制

(注:在编制存货监盘计划时,对被审计单位的盘存制度进行了解,见实质性程序

生产与仓储循环穿行测试——与存货跌价准备有关的业务活动的控制

生产与仓储循环控制执行情况的评价结果

注:拟在实质性程序中对与存货管理相关的认定进行测试,故不测试与存货管理相关的

SCL一4-1

试)

整个过程。

控制

同产品类别之间的分配相关的控制统审计部分(信息系统审计工作底稿略)。

(2)性程序工作底稿。

)

相关的控制活动有效性。

检查点说明:

检查点1:不相容职务已分开设置并得检查点10:收到货物时指定专人验收;

检查点2:所有采购均已按规定编制请检查点11:入库单有保管员和经手人签

检查点3:请购申请经批准,超预算和预算外采购符合规检查点12:发票购货额与付款结算凭证一致;

检查点4:采用订单采购或合同订货采购的方检查点13:付款已填制资金支付审批单并经批

检查点5:采购合同经过授权批准;且连续编号;检查点14:发票购货额已正确记入存货账和应付账款(银行、现金)

检查点6:采购金额未超过采购限量、检查点15:进项税金账务处理正确;

检查点7:购货发票的单价与购货合同检查点8:购货发票的品名、数量、金额与购货检查点9:入库单的品名、数量与发票内容一

测试结论: 1、我们追踪了与采购有关的业务在财务报告信息系统中的处理过程,证实了我们对前一阶段重要业务流程和可能发生错报的环节2、我们所了解到的相关控制【得到】

索引号:C-CGC -1编制人:张三

复核人:曾老师。