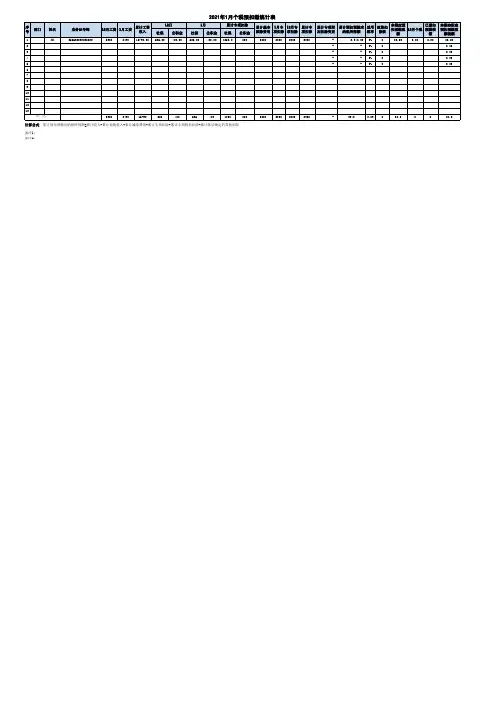

工资薪金所得个税申报表(样表含公式)

- 格式:xls

- 大小:373.00 KB

- 文档页数:36

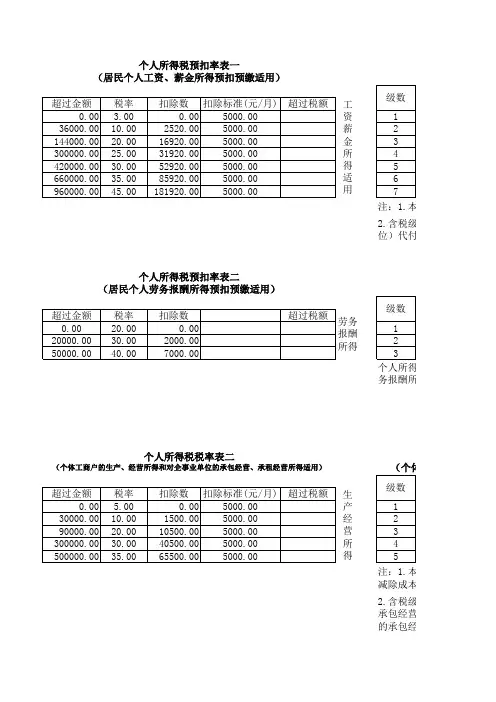

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)(居工资薪金所得适用注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)(居个人所得税务报酬所得一次收入畸高的个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)(个体工商户的生产、经生产经营所得注:1.本表减除成本、费用以及损失后2.含税级距承包经营、承租经营所得;的承包经营、承租经营所得注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)(非居民个人工资、薪金非居民个人(居民个人工资、薪金所得预扣预缴适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)所得税法第三条第四款:劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用).本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

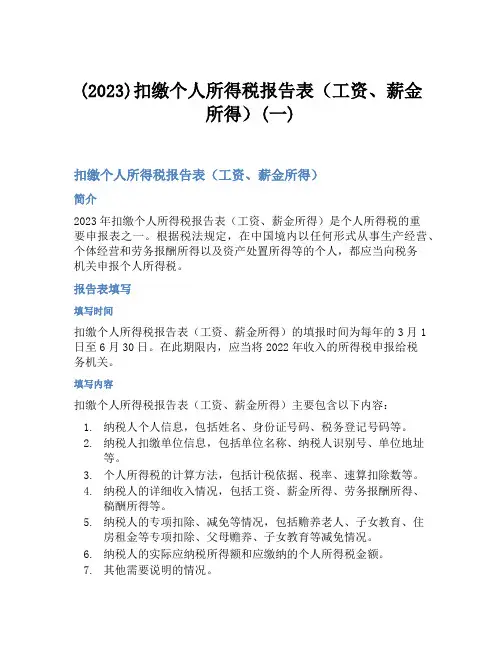

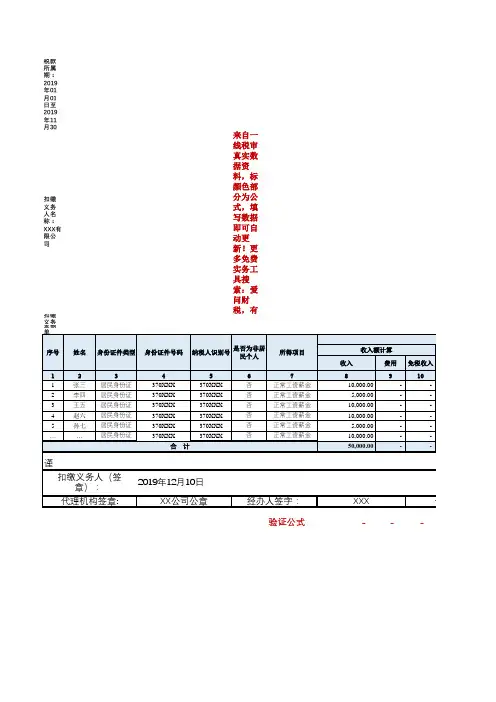

(2023)扣缴个人所得税报告表(工资、薪金所得)(一)扣缴个人所得税报告表(工资、薪金所得)简介2023年扣缴个人所得税报告表(工资、薪金所得)是个人所得税的重要申报表之一。

根据税法规定,在中国境内以任何形式从事生产经营、个体经营和劳务报酬所得以及资产处置所得等的个人,都应当向税务机关申报个人所得税。

报告表填写填写时间扣缴个人所得税报告表(工资、薪金所得)的填报时间为每年的3月1日至6月30日。

在此期限内,应当将2022年收入的所得税申报给税务机关。

填写内容扣缴个人所得税报告表(工资、薪金所得)主要包含以下内容:1.纳税人个人信息,包括姓名、身份证号码、税务登记号码等。

2.纳税人扣缴单位信息,包括单位名称、纳税人识别号、单位地址等。

3.个人所得税的计算方法,包括计税依据、税率、速算扣除数等。

4.纳税人的详细收入情况,包括工资、薪金所得、劳务报酬所得、稿酬所得等。

5.纳税人的专项扣除、减免等情况,包括赡养老人、子女教育、住房租金等专项扣除、父母赡养、子女教育等减免情况。

6.纳税人的实际应纳税所得额和应缴纳的个人所得税金额。

7.其他需要说明的情况。

填写要求在填写扣缴个人所得税报告表(工资、薪金所得)的同时,应当注意以下要求:1.填写信息必须真实、准确,不得隐瞒或虚报收入情况。

2.填写时应当仔细核对税务机关提供的相关材料,如工资薪金所得原始凭证等,确保填写正确无误。

3.填写完毕后,应当及时提交并与税务机关保持联系。

总结扣缴个人所得税报告表(工资、薪金所得)是个人缴纳所得税的必要步骤。

纳税人应当按要求填写和提交报告表,确保纳税符合国家法律法规的规定。

同时,纳税人还应该积极了解个人所得税的相关政策,以确保自身权益不受损失。

注意事项1.个人所得税的计算方法、扣除标准和税率等都有可能因税收政策的变化而产生调整,请及时关注政策变化。

2.在填报报表时,应当按照实际收入情况填写,不得隐瞒、虚报或误报收入,否则会被视为违法行为,受到相应的法律惩罚。

说明:

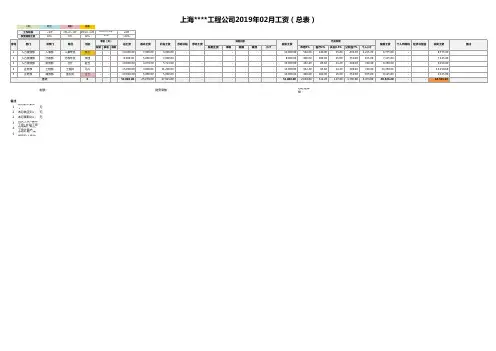

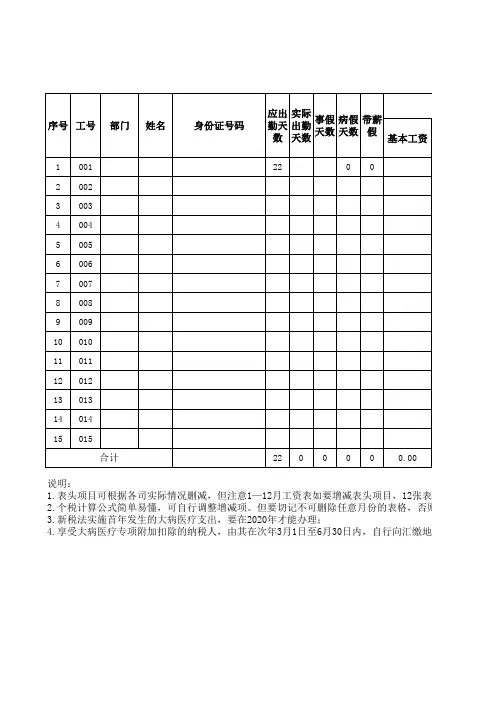

1.表头项目可根据各司实际情况删减,但注意1—12月工资表如要增减表头项目,12张表要同时增减,避

2.个税计算公式简单易懂,可自行调整增减项。

但要切记不可删除任意月份的表格,否则将会影响应纳

3.新税法实施首年发生的大病医疗支出,要在2020年才能办理;

4.享受大病医疗专项附加扣除的纳税人,由其在次年3月1日至6月30日内,自行向汇缴地主管税务机关办

目,12张表要同时增减,避免因增列导致计算公式失效;的表格,否则将会影响应纳所得税额公式的计算;

行向汇缴地主管税务机关办理汇算清缴申报时扣除。

2019年5月xx公司员工工资表。

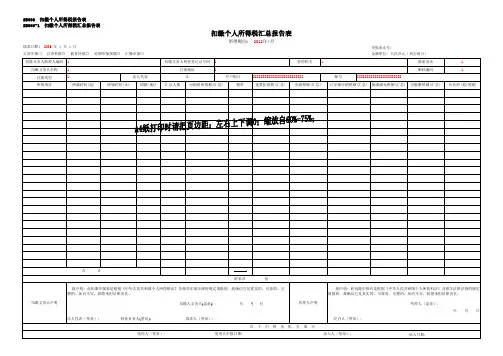

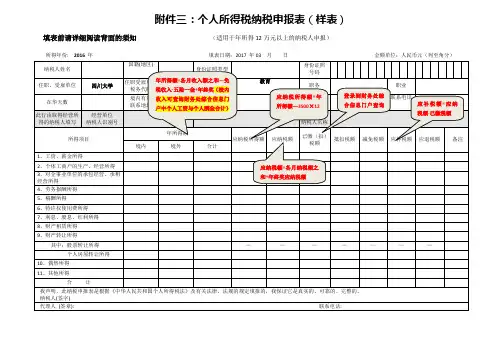

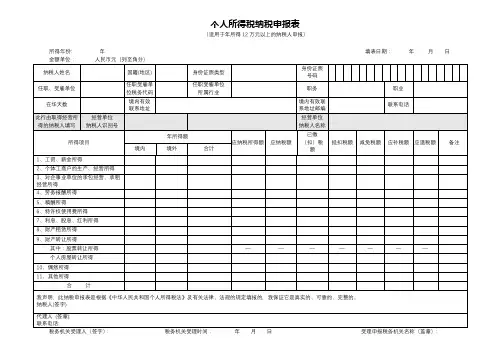

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)所得年份: 年填表日期:年月日填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:(一)所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

(二)身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

(三)身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

(四)任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

(五)任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

(六)任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

(七)职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

(八)职业:填写纳税人的主要职业。

(九)在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

(十)中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

(十一)经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。