变动成本法教案.docx

- 格式:docx

- 大小:30.41 KB

- 文档页数:8

第三章变动成本法3.1 学习指导3.1.1学习目标1.理解完全成本法和变动成本法的含义及区别。

2.掌握完全成本法和变动成本法下利润表的编制。

3.掌握完全成本法和变动成本法对分期损益的影响。

4.理解变动成本法的优缺点。

5.了解变动成本法的应用。

3.1.2学习重点要求学生熟练掌握完全成本法与变动成本法的原理、特点、各自的计算方法,以及理解两者之间的区别和联系。

3.1.3学习难点理解变动成本法的优点与缺点,特别是变动成本法便于进行本量一利分析,有利于进行销售预测的优点。

变动成本法的基本理论和程序揭示了成本、业务量、利润之间的内在关系,有利于成本控制和企业内部业绩考评。

但注意它不能适应长期决策的需要。

另外,成本分解不够精确,在很大程度上是假设的结果。

另一个难点是变动成本法的计算程序和方法。

在实际工作中,由于情况错综复杂,一个企业、一个车间、一种产品往往同时采用或者结合采用几种成本计算方法。

3.2练习题3.2.1名词解释1.变动成本法3.2.2单项选择题2.完全成本法1.在变动成本法中,产品成本是指( )。

A.制造费用B.生产成本C.变动生产成本D.变动成本2.在变动成本法下,销售收入减去变动成本等于( )。

A.销售毛利B.税后利润C.税前利润D.边际贡献3.下列项目中,不能列入变动成本法下产品成本的是( )。

A.直接材料B.直接人工C.变动性制造费用D.固定性制造费用4.在变动成本法下,固定性制造费用应当列作( )。

A.非生产成本B.期间成本C.产品成本D.直接成本5.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则完全成本法下与变动成本法下的营业利润的差额( )。

A.-定等于零B.可能等于零C.-定大于零D.一定小于零6.从数额上看,广义营业利润差额应当等于按完全成本法计算的( )。

A.期末存货成本与期初存货成本中的固定生产成本之差B.期末与期初的存货量之差C.利润超过按变动成本法计算的利润的部分D.生产成本与销货成本之差7.用变动成本法计算产品成本时,对固定性制造费用的处理是( )。

教学设计变动成本法变动成本法是管理会计中用来计算产品或服务生产成本的方法之一,它主要侧重于变动成本的计算和分配。

变动成本法认为,只有直接与产品或服务的生产和销售有关的成本才是需要计入产品成本中的,而固定成本应该在期间费用中体现。

本文将从变动成本法的内涵、特点、应用及优缺点等方面进行较为全面的分析。

首先,变动成本法的内涵主要包括两个方面,一是将与产品生产和销售相关的可变成本计入产品成本,二是将与产品生产和销售无关的固定成本计入期间费用。

其中,可变成本主要包括直接材料、直接人工和直接制造费用,而固定成本主要包括固定制造费用和固定销售费用。

通过使用这种方法,管理者可以更加准确地评估产品的盈利能力,从而更好地制定生产和销售策略,提高企业效益。

其次,变动成本法的特点主要包括灵活性强、决策导向明确、符合成本行为特征等。

与全成本法相比,变动成本法更加灵活,因为它将固定成本与可变成本区分开来,能够更好地应对不同规模和复杂程度的企业。

同时,由于变动成本法主要关注产品生产与销售的可变成本,因此它能够更加明确地指导管理者进行决策,帮助他们更好地控制成本,提高企业的盈利能力。

此外,变动成本法符合成本行为特征,即在短期内,固定成本是不变的,可变成本是随着生产规模的变化而变化的,这也使得变动成本法更加适合于短期经营决策。

再次,变动成本法的应用有很多,主要包括产品成本计算、定价决策、特许经营决策、临时经营决策等。

在产品成本计算中,变动成本法能够更加准确地反映产品的成本结构,帮助企业更好地制定价格策略。

在定价决策中,变动成本法能够帮助企业制定最低接受价格,并根据市场需求灵活调整价格,以实现最大利润。

在特许经营决策中,变动成本法能够帮助企业评估特许经营的盈利能力,从而更好地选择特许经营的对象。

在临时经营决策中,变动成本法能够帮助企业评估短期经营决策的盈利能力,以及评估是否应该接受临时订单等。

最后,变动成本法虽然有着很多优点,但也存在一些缺点。

实训一、变动成本法

一、目的与要求

通过本实训,使学生能正确地对混合成本进行分解,

二、主要内容

、成本习性分析、混合成本分解

、三、仪器、设备及材料

本实训可以普通教室进行,并应具备如下设备、材料:

1、课后习题

、 2、以下是某企业第一生产车间过去 6 个月机器维修保养成本的历史资料,机器开动小时的相关范围为 0——200 小时。

要求:

1)分别用高低点法、散布图法和回归直线法对机器的维修保养成本加以分解,并建立维修保养成本的成本函数。

2)假设预计 7 月份的机器开动时数为 160 小时,预测 7 月份该车间的机器维修和保养成本。

、3、某公司维修部门一定维修水平上的维修费用资料如下:

、维修小时40 000小时60 000小时

、维修费用72 000元90 000元

、在40 000个维修小时上的维修费用可以分解如下:。

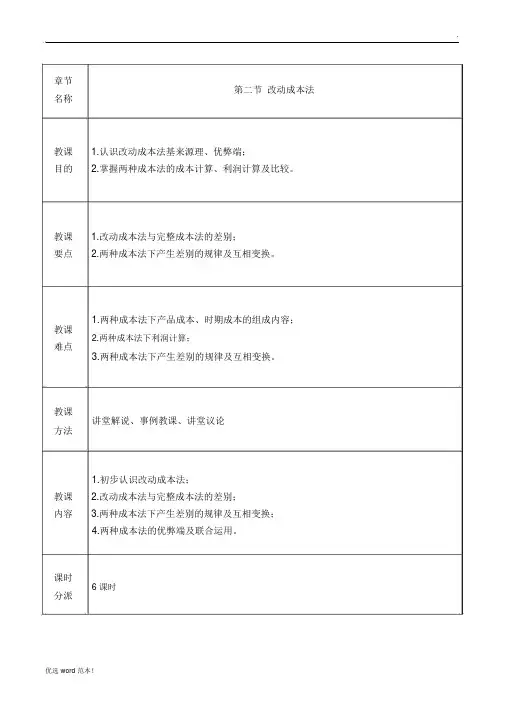

.章节第二节改动成本法名称教课 1.认识改动成本法基来源理、优弊端;目的 2.掌握两种成本法的成本计算、利润计算及比较。

教课 1.改动成本法与完整成本法的差别;要点 2.两种成本法下产生差别的规律及互相变换。

1.两种成本法下产品成本、时期成本的组成内容;教课2.两种成本法下利润计算;难点3.两种成本法下产生差别的规律及互相变换。

教课讲堂解说、事例教课、讲堂议论方法1.初步认识改动成本法;教课 2.改动成本法与完整成本法的差别;内容 3.两种成本法下产生差别的规律及互相变换;4.两种成本法的优弊端及联合运用。

课时6 课时分派教课过程.【旧课复习】1.成本依据性态分类,分为:改动成本、固定成本2.成本依据经济用途分类,分为:生产成本和非生产成本。

生产成本包含直接材料、直接人工和制造花费,非生产成本包含销售花费、管理花费和财务花费。

3.(引申)将两种成安分类联合,能够分红四种成本:改动生产成本、固定生产成本、改动非生产成本和固定非生产成本。

改动生产成本包含直接资料、直接人工和改动制造花费;固定生产成本即固定制造花费;改动非生产成本包含改动销售花费、改动管理花费;固定非生产成本包含固定销售花费、固定管理费用。

【新课导入】经理的疑惑2014 年 3 月 12 日某医院工业公司财务科长依据本公司各公司的会计年报及相关文字说明,写了一份公司年度经济效益剖析报告送交经理室。

经理对报告中提到的两个公司状况颇感疑惑:一个是特意生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012 年产销不景气,库存大批积压,贷款不停增添,资本屡次紧急, 2013 年该厂踊跃努力,一方面适合生产,另一方面则想方想法广开渠道,扩大销售,减少库存,但报表上反应的利润 2013 年却比 2012 年降落。

甲制药厂利润表2012 年2013 年销售收入1,855,0002,597,000减:销售成本1,272,0002,088,744销售花费(混)85,000108,000净利润498,000400,256库存资料(单位:瓶)期初存货数16,00035,000本期生产数72,00050,400本期销售数53,00074,200期末存货数35,00011,200单位售价3535单位成本2430.11此中:资料(变)77薪资(固)4 5.71燃料和动力(变)33制造花费(固)1014.40.乙制药厂状况则相反, 2013 年市场不景气,销售量比 2012 年降落,但年度财务决算报表上几项经济指标除资本外都比上年好。

管理会计教案第二章变动成本法第三节变动成本法(2/3)第二章变动成本法通过本次课的教学,使学生掌握变动成本法的含义、前提,尤其是变动成本法下损益的计算方法,变动成本法和完全成本法在成本和收益等方面确定上的区别,掌握完全成本法和变动成本法下损益的计算方法、损益的变动规律,掌握变动成本法的应用。

第三节变动成本法成本计算制度,是成本管理的重要组成部分。

满足于不同方面的目的需要,产生了不同的成本计算制度。

以损益计算、报表编制为目的,产生了以成本职能为基础的全部成本计算法;以经营预测与决策、目标规划和控制为目的,产生了以成本性态为基础的变动成本计算法。

一、完全成本法与变动成本法的概念(一)完全成本法(Full Costing)的概念财务会计计算产品成本的主要方法是全部成本计算法。

全部成本计算法,也称完全成本法、吸收成本计算法(或归纳成本计算法)或传统成本计算法,是在计算生产成本时,将产品的全部生产成本,即直接材料、直接人工和制造费用都包括在内的一种成本计算法。

在变动成本法产生以前,传统财务会计是将企业成本划分为制造成本和非制造成本,而不管它们是变动成本还是固定成本。

计算产品成本时,将全部制造成本包括直接材料、直接人工和制造费用(其中制造费用不管是变动费用还是固定),归集、分配计入产品成本。

由于这种成本计算主要是用于计量产品制造过程中的全部制造成本,反映企业的财务状况和财务成果,因而也称为财务成本。

制造成本的计算方法是将全部制造成本(包括变动和固定的)均计入产品成本的,称之为完全成本计算法(Full Costing)。

在完全成本计算法下,产品成本包括全部制造成本,将非制造成本如销售费用、管理费用和财务费用作为期间费用进行处理,不计入产品成本,而是计入期间费用。

这样,在产品出售前,制造成本以存货资产的形式反映在资产负债表中;待产品销售后,再将存货成本转入销售成本,与销售收入进行配比,确认损益并反映在损益表上。