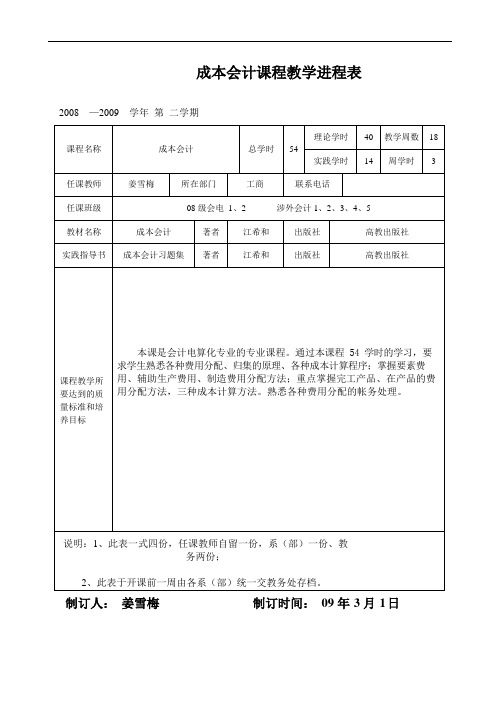

成本会计教学进度表

- 格式:doc

- 大小:46.00 KB

- 文档页数:1

《成本会计》教学计划

一、教学目标

成本会计是通过成本计算工作,计算出产品的总成本和单位成本,为企业生产经营管理提供准确的成本信息,以便于进行成本预测、决策、控制、分析和考核的一种管理方法。

通过本课程的学习,使学生掌握成本会计的基本理论和方法,能根据企业生产经营过程中发生的各种费用进行归集、分配后,采用适当的方法计算出完工产品和在产品成本;通过成本核算所提供的信息能进行有效的成本控制、编制成本会计报表、进行成本分析和考核,为企业降低成本、提高经济效益服务。

通过成本会计的学习,使学生了解成本会计的发展。

掌握成本会计的基础知识、基本理论,尤其有关成本核算的要求、程序,区分生产费用。

通过对成本会计计算的基本方法的练习,特别是品种法、分批法、分步法,进而掌握其他方法,使学生便于今后的工作。

二、教学方法

本门课程采用集中讲授、答疑和自学相结合的方式。

教师全面、系统地讲述成本核算的基本原理、基本理论和基本方法,针对本课程的重点及难点问题进行深入讲解,并配备一定量的习题,以强化学生对成本会计基本方法和技能的掌握和运用;定期进行疑难问题解答,随时了解学生在学习过程中存在的问题并及时解决,使学生能够比较熟练地掌握企业成本核算的基本原理、基本程序和基本方法。

本课程具有较强的操作性,学生必须按时完成老师布置的课堂、课后作业。

此外,由于上课的课时有限,对于自学章节的内容,由老师提出需要解决的问题及所要掌握的内容,学生利用课余时间进行自学。

四、学时分配。

河南财政税务高等专科学校

课程教学进度计划表

(2013~2013学年第二学期)

课程名称会计综合模拟实训

授课学时72课时

主讲教师袁艳红晏志高杨增凡李敏辅助教学教师

授课年级/班级12(3+2)会计、会电专业各班课程所属教研室基础会计教研室

教研室主任(签字)

教务处编印

二O 一二年九月

填表说明:

1.本表由课程主讲教师根据该课程教学大纲的要求在开课前填写,一式四份,经教研室主任审核签字后,教务处、系(部)、教研室和任课教师各执一份。

各类课程(包括按周安排的各类实验、实习、实训、课程设计等)都应填报。

2.凡是按周安排的教学课程,其教学进度计划应按天填报,其他课程以一次授课学时为单元填报。

对于有课内实践项目的课程,必须将课内实践项目填写清楚。

一、会计综合模拟实训课程定位

会计综合模拟实训课程是一门独立开设的会计专业实践性课程,是会计等专业的一门核心课程。

是在完成基础会计、财务会计、成本会计等课程基本理论和基本知识学习的基础上,重在培养学生的会计核算能力、会计职业能力和会计创新能力,以会计工作过程的工作任务为导向,教学做一体化的实践课程。

二、会计综合模拟实训课程教学目的

目的是全面培养学生的识证能力、制证能力、登账能力和编制会计报表以及经济活动分析能力。

通过会计模拟实训,加深对会计的基本理论、基本知识、基本方法的掌握与运用,提高会计技能,形成。

教学进度计划表(最新模板)一、教学进度计划表概述1. 课程名称:填写所教授的课程名称。

2. 教师姓名:填写授课教师的姓名。

3. 学期:填写当前学期。

4. 班级:填写授课班级。

5. 教学目标:根据教学大纲,明确本课程的教学目标。

6. 教学内容:列出每节课的教学内容,包括知识点、技能点等。

7. 教学方法:根据教学内容,选择合适的教学方法,如讲授、讨论、实验等。

8. 教学资源:列出所需的教学资源,如教材、课件、实验器材等。

9. 评估方式:确定每节课的评估方式,如课堂提问、作业、考试等。

10. 日期:填写每节课的日期。

二、教学进度计划表制定流程1. 分析教学大纲:根据教学大纲,明确本课程的教学目标和要求。

2. 确定教学进度:根据教学目标和要求,合理安排教学进度,确保教学内容的完整性和连贯性。

3. 设计教学内容:根据教学进度,设计每节课的教学内容,包括知识点、技能点等。

4. 选择教学方法:根据教学内容,选择合适的教学方法,如讲授、讨论、实验等。

5. 准备教学资源:根据教学内容和教学方法,准备所需的教学资源,如教材、课件、实验器材等。

6. 制定评估方式:确定每节课的评估方式,如课堂提问、作业、考试等。

7. 编制教学进度计划表:将课程名称、教师姓名、学期、班级、教学目标、教学内容、教学方法、教学资源、评估方式、日期等信息汇总,形成教学进度计划表。

8. 审核和调整:对教学进度计划表进行审核,确保其合理性和可行性,如有需要,进行相应调整。

三、教学进度计划表实施与监控1. 教学进度计划实施:按照教学进度计划表,进行教学内容的讲授和教学活动的组织。

2. 教学资源准备:根据教学进度计划表,提前准备好所需的教学资源。

3. 评估与反馈:根据教学进度计划表,进行教学评估,收集学生反馈,及时调整教学策略。

4. 沟通与协调:与相关部门和人员保持沟通,确保教学进度计划的有效实施。

通过制定和实施教学进度计划表,有助于教师合理安排教学内容,提高教学效果,实现教学目标。

(完整版)教学进度表模板(打印版)

介绍

本教学进度表模板旨在帮助教师编制详细的教学进度安排。

通过使用该模板,教师可以清晰地了解各个教学阶段的进度,并对课程内容进行合理的安排。

使用方法

1. 打印该模板;

2. 在左侧的栏目中填写每个阶段的日期或周数;

3. 在右侧的栏目中填写每个阶段的具体课程内容;

4. 在底部空白区域填写备注信息;

5. 将填写完毕的进度表贴在教室的显眼位置;

6. 每完成一个阶段的课程,可以在相应的日期/周数下划掉。

优势

- 该模板简单易用,不会引发法律复杂性问题;

- 教师可以根据学校的教学计划和教师的时间安排进行个性化编辑;

- 教师和学生可以清晰地了解课程的进展情况,有助于教学效果的评估和调整。

注意事项

- 本模板仅供参考,请根据实际情况进行修改;

- 教师应确保填写的内容真实准确;

- 请妥善保存打印的教学进度表,以备日后参考。

示例

以上为一个教学进度表的示例,教师可以根据实际情况进行编辑和填写。

结论

教学进度表是一项重要的教学工具,可以帮助教师合理安排教学进度,提高教学效果。

使用本模板可以使教学进度的安排更加明确和有条理。

教师们可以根据实际情况进行个性化的编辑和填写,确保课程按计划进行,并及时进行教学调整。

《成本会计》电子教案一、教学内容本教案依据《成本会计》教材第5章“成本核算的基本方法”展开,详细内容涉及章节5.1至5.5,主要包括:成本核算的原则与要求、成本归集与分配、成本核算的一般程序、生产费用在完工产品与在产品之间的分配、以及产品成本计算方法。

二、教学目标1. 理解并掌握成本核算的基本原则和要求,为实际工作中的应用打下基础。

2. 学会运用成本归集与分配的方法,正确进行生产费用的分配。

3. 能够根据企业实际情况,选择合适的产品成本计算方法,并准确计算产品成本。

三、教学难点与重点教学难点:成本核算的一般程序、生产费用在完工产品与在产品之间的分配。

教学重点:成本归集与分配的方法、产品成本计算方法的选择与应用。

四、教具与学具准备1. 教具:多媒体教学设备、投影仪、白板、板擦、记号笔。

2. 学具:教材《成本会计》、练习本、计算器。

五、教学过程1. 导入:通过展示实际企业成本核算案例,引发学生对成本会计的兴趣,为新课学习奠定基础。

(1)展示案例:某制造企业成本核算实例。

(2)提出问题:如何进行成本核算?有哪些基本方法?2. 知识讲解:(1)讲解成本核算的原则与要求。

(2)讲解成本归集与分配的方法。

(3)讲解成本核算的一般程序。

(4)讲解生产费用在完工产品与在产品之间的分配。

(5)讲解产品成本计算方法。

3. 例题讲解:结合教材例题,详细讲解成本核算的步骤与方法,让学生学会实际操作。

4. 随堂练习:布置相关练习题,让学生巩固所学知识,并及时解答学生疑问。

六、板书设计1. 成本核算的基本原则与要求2. 成本归集与分配的方法3. 成本核算的一般程序4. 生产费用在完工产品与在产品之间的分配5. 产品成本计算方法七、作业设计1. 作业题目:(1)简述成本核算的基本原则。

(2)某企业生产甲、乙两种产品,已知甲产品生产1000件,乙产品生产500件,生产费用总额为200万元,试计算甲、乙两种产品的单位成本。

(3)结合教材案例,分析并计算产品成本。

江西财经大学本科课程教学进度计划表2017 —201 8学年度第一学期学院:会计学院教学系:会计系主讲教师:***填表日期:2017 年8 月28 日教务处制表填写说明1.本表是教师授课的依据和学生课程学习的概要,也是学校和院(系)进行教学检查、评价课堂教学质量和考试命题质量的重要依据。

有关非理论课教学的课程,可依此样式由院系自行设计。

2.表中“教学形式及其手段”栏主要填写讲授、多媒体教学、课件演示、练习、实验、讨论等内容;“执行情况”栏,主要填写计划落实或变更情况。

3.本表经教研室主任、院(系)教学院长(主任)审签后,不得随意变动。

如需调整,应经教研室和院系教学院长(主任)同意,并在执行栏内注明。

4.本表一式三份(可复印)。

经审签后,任课教师、院(系)和教务处教学质量科各留一份,其电子版本上传到超星平台(地址:)。

江西财经大学本科课程教学进度计划表2016—2017 学年度第1 学期主讲教师马国芬职称副教授学历本科学位硕士适用专业会计学课程名称会计学课程编号02603 班级A08 学生人数105 上课时间1—567 上课教室5122总学时48 学时,其中课堂讲授45 学时;实验(上机)教学0 学时;其它教学(讨论、见习等)学时;机动 3 学时实习实训(包括课程实习、课程实训、课程设计等)周教材(名称、主编、出版社、出版时间等)《会计学》(第一版),张蕊主编,复旦大学出版社,2015.主要参考书《企业会计准则讲解》,中国财政部,2013年;CPA考试指定教材《会计》,中国财经出版社,当年成绩考核说明及要求:平时成绩考核:考勤、平时作业、课堂讨论、案例分析等均为平时分的考察内容(占总评分的40%)期末成绩考核:闭卷考试其成绩评定方法:平时分占20%,期末考试60%考试题型:单选15%、多选10%、判断10%、计算及编表15%、业务处理50%(占总评分的60%)考试时间:每学期末234备注:教学进度表中国家法定节假日不安排教学内容,因节假日课程所减少的课时及教学内容在第十七周内体现。