增值税征税范围教学讲义

- 格式:ppt

- 大小:271.00 KB

- 文档页数:12

第一单元增值税的征税范围考点05:混合销售与兼营(★)(P127)1.混合销售(1)一项销售行为如果既涉及货物又涉及服务,为混合销售。

(2)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照“销售货物”缴纳增值税。

(3)其他单位和个体工商户的混合销售行为,按照“销售服务”缴纳增值税。

【解释1】混合销售是针对同一个客户的同一项(次)销售业务中,同时涉及货物和应税服务且二者存在因果关系,货物销售款和服务价款是同时收取的,在财务上难以分别核算。

【解释2】自2017年5月1日起,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

【例题·多选题】根据增值税法律制度的规定,下列各项中,属于混合销售行为的有()。

A.歌舞厅向张某提供娱乐服务的同时销售食品B.建材商店向王某销售地板的同时提供安装服务C.餐饮公司向李某提供餐饮服务的同时销售烟酒D.百货商店向郑某销售商品的同时提供送货服务【答案】ABCD2.兼营(1)兼营是指纳税人的经营中既包括销售货物或者劳务,又包括销售服务、无形资产和不动产。

【解释】这些业务并不发生在同一项业务中且无因果关系,也不一定针对同一个客户,收取的款项在财务上可以分别核算。

(2)纳税人发生兼营行为,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率或者征收率。

考点06:小规模纳税人(★★)(P120)1.小规模纳税人的界定(1)增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

(2)小规模纳税人会计核算健全,能够提供准确税务资料的,可以向税务机关申请登记为一般纳税人。

(3)年应税销售额超过规定标准(500万元)的其他个人(除个体工商户以外的其他个人),只能为小规模纳税人。

【例题·判断题】除个体工商户以外的其他个人不属于增值税一般纳税人。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

中级会计师考试辅导《经济法》第六章讲义2

增值税的征收范围

二、增值税的征收范围

(一)一般规定

【例题·单选题】(2010年)根据增值税法律制度的规定,下列各项中,不属于增值税征税范围的是( )。

A.销售电力

B.销售热力

C.销售天然气

D.销售房地产

[答疑编号5677060103]

『正确答案』D

『答案解析』增值税的征税范围包括销售货物、提供加工、修理修配劳务;货物,是指除

土地、房屋和其他建筑物等不动产之外的有形动产;销售不动产不是增值税征税范围。

【例题·多选题】根据我国现行增值税的规定,纳税人提供下列劳务应当缴纳增值税的有( )。

A.汽车的租赁

B.汽车的修理

C.房屋的修理

D.受托加工白酒

[答疑编号5677060104]

『正确答案』BD

『答案解析』本题考核增值税的征税范围。

选项A 是营业税的征税范围,选项B 、D 是交

增值税。

选项C 修理是针对的房屋修理,房屋是不动产,所以C 不属于增值税的征税范围。

(二)特殊行为

1.视同销售货物

(1)将货物交付他人代销——代销中的委托方

【注意】纳税义务发生时间:收到代销清单或代销款二者之中的较早者。

若均未收到,则于发货后的180天缴纳增值税。

(2)销售代销货物——

代销中的受托方。

第一节增值税法律制度一、增值税的概念增值税是指对从事销售货物或者加工、修理修配劳务,以及进口货物的单位和个人取得的“增值额”为计税依据征收的一种流转税。

2009年起我国增值税转型为“消费型增值税”。

二、增值税的征收范围(一)、销售货物,是指在中华人民共和国境内有偿转让货物的所有权。

包括电力、热力、气体在内。

举例∶甲为卷烟厂,生产卷烟批发给A批发商,甲是生产者要交纳消费税,销售卷烟交增值税,A批发商将烟批发给B零售商,A向B销售时需要交增值税,不需要缴纳消费税。

B零售商将卷烟零售给消费者时,需要缴纳增值税。

(二)、提供加工、修理修配劳务又称销售应税劳务,是指在中国境内有偿提供加工、修理修配劳务。

举例:A企业委托B加工烟丝,委托方A为消费税纳税义务人,受托方B提供加工劳务,为增值税纳税义务人。

(三)、进口货物,是指进入中国关境的货物。

对于进口货物,除依法征收关税外,还应在进口环节征收增值税。

提示:消费税的征收范围:1、生产货物;2、进口货物;3、委托加工劳务。

(四)、视同销售(1)将货物交付他人代销;(2)销售代销货物(手续费缴纳营业税);案例:甲是一家服装厂,如果生产的服装直接销售乙,则直接按照销售额缴纳增值税,如果双方签订代销协议,协议规定按照零售额10%收代销手续费,甲服装厂于4月30日上午将一批服装交给乙商场代销,乙于4月30日下午全部销售给消费者,取得零销售额为117万元(含税)。

在5月8日甲收到乙的代销清单,甲给乙开具了增值税专用发票。

同时甲购进原材料的增值税发票上的金额为80万。

乙商场缴纳的增值税:117/(1+17%)x17%-117/(1+17%)x17%=0甲服装厂缴纳的增值税:117/(1+17%)x17%-80 x17%(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但“相关机构在同一县(市)”的除外;举例:A店将货物转移到本市的B店,不视同销售。

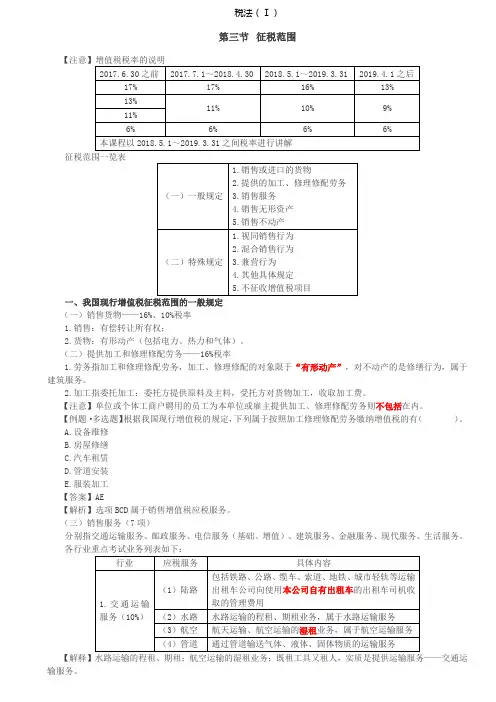

第一节征税范围与纳税义务人一、征税范围(★★★)(一)征税范围的一般规定【特别提示】就“营改增”项目而言,确定一项经济行为是否需要缴纳增值税,根据《营业税改征增值税试点实施办法》(财税[2016]36号),除另有规定外,一般应同时具备“境内、业务范围、为他人、有偿”四个条件。

具体是:①应税行为是发生在中华人民共和国境内;②应税行为是属于《销售服务、无形资产、不动产注释》范围内的业务活动;③应税服务是为他人提供的;④应税行为是有偿的。

【归纳1】地域界定——在境内销售服务或无形资产、不动产(重要)【注意】下列情形不属于在境内销售服务或者无形资产:(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;(4)财政部和国家税务总局规定的其他情形。

【归纳2】基本行为界定——有偿、营业性(重要)销售服务、无形资产或不动产是指有偿提供应税服务、有偿转让无形资产或不动产,但不包括非营业活动中提供的应税项目。

有偿,是指取得货币、货物或者其他经济利益。

非营业活动包括政府管理服务、纳税人自我服务等等:(1)行政单位收取的符合条件的政府性基金或者行政事业性收费。

(2)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务。

(3)单位或者个体工商户为聘用的员工提供应税服务。

(4)财政部和国家税务总局规定的其他情形。

【提示1】非营业活动本身一般不以营利为目的。

以公益活动为目的或者以社会公众为对象而无偿提供应税服务,既无偿又不具备营业性,不视同提供应税服务,不需要缴纳增值税。

【具体说明】不需要缴纳增值税的情形:①行政单位收取的同时满足条件的政府性基金或行政事业性收费。

②存款利息。

③被保险人获得的保险赔付。

④房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

东奥税法讲义增值税文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]第一节征税范围与纳税义务人一、征税范围(★★★)(一)征税范围的一般规定【特别提示】就“营改增”项目而言,确定一项经济行为是否需要缴纳增值税,根据《营业税改征增值税试点实施办法》(财税[2016]36号),除另有规定外,一般应同时具备“境内、业务范围、为他人、有偿”四个条件。

具体是:①应税行为是发生在中华人民共和国境内;②应税行为是属于《销售服务、无形资产、不动产注释》范围内的业务活动;③应税服务是为他人提供的;④应税行为是有偿的。

(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;(4)财政部和国家税务总局规定的其他情形。

【归纳2】基本行为界定——有偿、营业性(重要)销售服务、无形资产或不动产是指有偿提供应税服务、有偿转让无形资产或不动产,但不包括非营业活动中提供的应税项目。

有偿,是指取得货币、货物或者其他经济利益。

非营业活动包括政府管理服务、纳税人自我服务等等:(1)行政单位收取的符合条件的政府性基金或者行政事业性收费。

(2)单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务。

(3)单位或者个体工商户为聘用的员工提供应税服务。

(4)财政部和国家税务总局规定的其他情形。

【提示1】非营业活动本身一般不以营利为目的。

以公益活动为目的或者以社会公众为对象而无偿提供应税服务,既无偿又不具备营业性,不视同提供应税服务,不需要缴纳增值税。

【具体说明】不需要缴纳增值税的情形:①行政单位收取的同时满足条件的政府性基金或行政事业性收费。

②存款利息。

③被保险人获得的保险赔付。

④房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

专题一增值税法一、征税范围(一)征税范围的一般规定2016年5月1日全面“营改增”之后,增值税征税范围包括:1.销售或者进口的货物;2.销售劳务;3.销售服务;(只罗列与综合考试有关的部分)(1)金融服务。

(2)现代服务。

(3)生活服务。

4.销售无形资产;5.销售不动产。

【提示】增值税的征税范围已经包含了生产、流通、服务领域。

(二)征税范围的特殊规定1.纳税人取得的中央财政补贴不属于增值税的应税收入。

2.融资性售后回租业务中,承租方出售资产的行为不属于增值税的征税范围。

3.存款利息不征收增值税。

4.属于征税范围的特殊行为(1)视同销售货物或视同发生应税行为(十项)①将货物交付其他单位或者个人代销;②销售代销货物;③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;④将自产或者委托加工的货物用于非应税项目;⑤将自产、委托加工的货物用于集体福利或者个人消费;⑥将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;⑦将自产、委托加工或者购进的货物分配给股东或者投资者;⑧将自产、委托加工或者购进的货物无偿赠送其他单位或者个人;⑨单位或者个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外;⑩财政部、国家税务总局规定的其他情形。

(2)混合销售混合销售按照纳税人主营项目划分其是按照销售货物征税还是按照销售服务征税。

从事货物生产、批发或者零售为主的单位和个体工商户的混合销售按照销售货物缴纳增值税;其他单位和个体工商户的混合销售按照销售服务缴纳增值税。

二、增值税的计税方法(一)一般计税方法适用主体:一般纳税人。

当期应纳增值税税额=当期销项税额-当期进项税额=当期销售额(不含增值税)×适用税率-当期进项税额【提示】一般纳税人发生应税销售行为适用一般计税方法计税。

(二)简易计税方法适用主体:①小规模纳税人;②一般纳税人的特定情形。