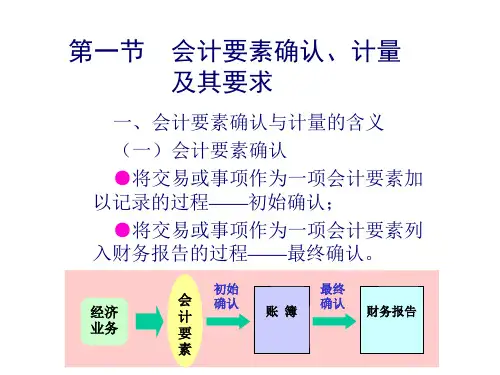

会计要素确认、计量与要求(ppt 20页)实用资料

- 格式:ppt

- 大小:964.00 KB

- 文档页数:20

江西工业职业技术学院2013届会计电算化专业毕业论文题目:会计的确认和计量姓名:学号: 20102157班级: 10会电(6)班系别:经济管理系指导教师:目录1 会计计量的有关概念--------------------------------------------3 页2 多重会计计量基础的必然性--------------------------------------3 页3 多重会计计量基础的运用原则------------------------------------4 页3.1 多种会计计量基础运用时应遵循的基本原则----------------------4 页3.2 多重会计计量基础在新会计准则中的应用原则--------------------4 页4 财务会计信息从信息论角度出发----------------------------------4 页5 现行会计确认、计量模式的局限性分析----------------------------5页5.1 关于资产的确认标准------------------------------------------5 页5.2 关于收益的确认标准------------------------------------------5 页5.3 传统计量模式与环境不适应----------------------------------6 页5.4 财务报表确认(或计量)内容与应披露内容的界定不规范------------6 页6 化解现行会计确认、计量模式局限性的对策建议--------------------6 页6.1 会计确认、计量模式应顺应环境变化适时、适当地变通------------6 页6.2 构建完整的财务会计概念框架,对确认和计量予以明确规范---------7 页6.3 结合财务报告改革,完善现有的确认、计量程序和方法-------------7 页6.4 顺应国际潮流,积极创造条件,努力向国际会计模式靠拢------------7 页7 结论----------------------------------------------------------7 页参考文献--------------------------------------------------------8 页会计的确认和计量吴琴(江西工业职业技术学院,江西南昌330039)【摘要】:会计信息的基础是确认和计量,而无论是会计事项的初始确认和计量还是再量都要基于对一定会计原则、方法和程序的选择和运用。