利润总额分析财务图表

- 格式:xlsx

- 大小:14.54 KB

- 文档页数:2

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

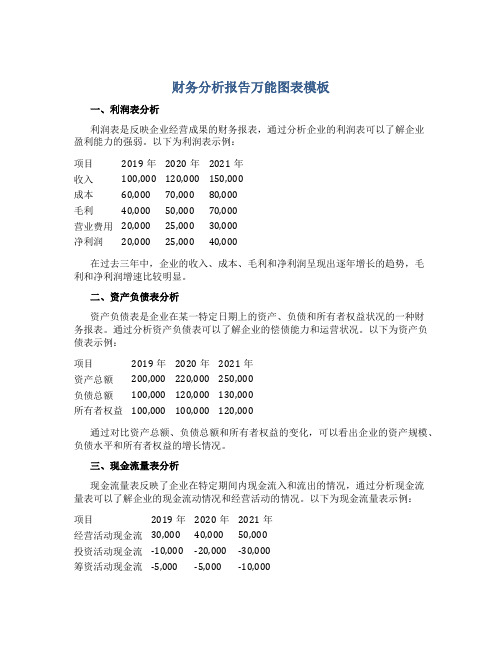

财务分析报告万能图表模板一、利润表分析利润表是反映企业经营成果的财务报表,通过分析企业的利润表可以了解企业盈利能力的强弱。

以下为利润表示例:项目2019年2020年2021年收入100,000 120,000 150,000成本60,000 70,000 80,000毛利40,000 50,000 70,000营业费用20,000 25,000 30,000净利润20,000 25,000 40,000在过去三年中,企业的收入、成本、毛利和净利润呈现出逐年增长的趋势,毛利和净利润增速比较明显。

二、资产负债表分析资产负债表是企业在某一特定日期上的资产、负债和所有者权益状况的一种财务报表。

通过分析资产负债表可以了解企业的偿债能力和运营状况。

以下为资产负债表示例:项目2019年2020年2021年资产总额200,000 220,000 250,000负债总额100,000 120,000 130,000所有者权益100,000 100,000 120,000通过对比资产总额、负债总额和所有者权益的变化,可以看出企业的资产规模、负债水平和所有者权益的增长情况。

三、现金流量表分析现金流量表反映了企业在特定期间内现金流入和流出的情况,通过分析现金流量表可以了解企业的现金流动情况和经营活动的情况。

以下为现金流量表示例:项目2019年2020年2021年经营活动现金流30,000 40,000 50,000投资活动现金流-10,000 -20,000 -30,000筹资活动现金流-5,000 -5,000 -10,000现金净增加额15,000 15,000 10,000从现金流量表中可以得知企业在过去三年中,经营活动现金流和现金净增加额呈现出逐年增长的趋势,投资活动现金流和筹资活动现金流在不同程度上有所波动。

四、财务比率分析财务比率是用来评价企业经营绩效的指标,通过分析财务比率可以了解企业的盈利能力、偿债能力、运营能力和成长性。

财务数据分析图表引言财务数据分析图表是财务分析的重要工具,它能够通过可视化的方式展现财务数据中的关键信息,帮助企业管理者和投资者更好地理解和分析财务状况。

本文将介绍几种常见的财务数据分析图表,包括柱状图、折线图、饼图和热力图,并分别阐述它们的应用场景和使用方法。

柱状图柱状图是一种基于矩形的图表,用于比较不同类别或不同时间段的财务数据。

柱状图的X轴代表不同的类别或时间段,Y轴代表财务指标,矩形的高度表示财务指标的数值大小。

柱状图可以直观地显示各类别之间或不同时间段之间的差异,并能够快速找出最高和最低数据。

在财务分析中,柱状图常用于比较不同部门或不同产品的销售额、利润等财务指标。

使用柱状图时,需要注意以下几点:1.选择合适的类别或时间段作为X轴,确保信息清晰易懂。

2.保持一致的单位和刻度,方便数据的比较。

3.使用不同的颜色或模式区分不同类别或时间段,增加可读性。

折线图折线图是一种用折线连接数据点的图表,可以展示财务指标随时间变化的趋势。

折线图的X轴代表时间,Y轴代表财务指标,数据点的连线表示财务指标随时间的变化。

折线图可以帮助分析者快速发现财务指标的变动规律和趋势,判断企业的财务状况是否稳定。

在财务分析中,折线图常用于展示收入、销售额、成本等指标随时间变化的走势。

使用折线图时,可以注意以下几点:1.使用明确的标签或标题来解释折线图的含义。

2.纵轴刻度要合理,以展示数据的变化趋势。

3.使用颜色或线型突出重点数据,便于观察者关注重要信息。

饼图饼图是一种圆形的图表,用于展示不同部分在整体中的比例关系。

饼图的每个部分代表一个类别或部门,扇形的大小表示该类别或部门在整体中的比例。

饼图可以直观地显示财务数据中不同部分的占比情况,帮助分析者了解公司不同部门或产品的贡献度。

在财务分析中,饼图常用于展示销售额、利润等财务指标在不同部门或产品间的分配情况。

使用饼图时,应注意以下几点:1.限制饼图的数量,避免过于复杂。

2.使用明确的标签或图例来说明每个扇形的含义。

13张实用财务报表分析智能图表(一站式财务数据分析)1234567891011121314500006000035000420006800076000300002000010000100002000010000173000188000173000188000-173000-1880000.333333333333333 0.5黑体,常规"060000 80000400004800080001200012000 20000 8000 12000 6000 7000 5000 6000 3000 3800 6000 15200 6000 15200 6000 15200 6000 15200 6000 15200 6000 15200 -6000 15200 0黑体,常规"065000 76000350004500022000300004800056000105000 131000105000 131000131000-105000-45000-131000-105000-45000-131000131000黑体,常规"065000 76000110000.169230769230769 355000600010000.211110000.169230769230769 10000.235000450000.285714285714286 44100000.285714285714286 0220003000080000.363636363636364 5380000.363636363636364 0480005600080000.166666666666667680000.166666666666667 0120001310001190009.91666666666667 111190009.91666666666667 00 23000 10 23000 46000 23000 122105000131000260000.2476190476190480 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0黑体,常规"06000 70000.50.466666666666667 -0.0333333333333333 20.466666666666667 0.0333333333333333 0400045000.333333333333333 0.3-0.0333333333333333 220.30.0333333333333333 0300028000.250.186666666666667 -0.0633333333333333 310.186666666666667 0.0633333333333333 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 012000 1500011黑体,常规"00 0黑体,常规"0150000 180000300000.211300000.2100000110000100000.12210000 0.10 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0黑体,常规"012000 1400020000.166666666666667 1320000.166666666666667 5000650015000.32215000.30 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0黑体,常规"018000 220000.90.916666666666667 0.0166666666666666 110.916666666666667 0.0166666666666666 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 20000 24000 110 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0黑体,常规"019181.05555555555556 0-10 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0黑体,常规"030.300985041955491 3.70.460.453755.20.4768.70.422.40.139188686267213 1500.139188686267213 0.362.50.30.1560.12.450.45 0.3 8600 20000 20000 80000 20000 13000 300 86000 96000 13000 300 500 100 56000 12500 5460 5000 67000 12500 -1540 15000 0黑体,常规"0财务报表分析软件xwchen基本信息录入报表目录公司名称:上海某某有限责任公司目录所属时期:2018年1月资产负债表填表日期:2018年12月利润及利润分配表单位负责人:于文中现金流量表财务负责人:张天爱比较资产负债表复核人:李天宇共同比资产负债表制表人:张钟共同比利润及利润分配表金额单位:万元比较利润及利润分配表比较现金流量表共同比现金流量表财务比率表财务比率分析杜邦分析模型销售成本倒轧表单位名称:查验人员:日期所属时期或截至时间复核人员:单位资产本年数负债及所有者权益货币资金短期借款短期投资应付票据应收票据应付账款应收账款预收账款减:坏帐准备应付工资应收账款净额应付福利费预付账款应付股利其他应收款未交税金存货其他未交款其中:原材料其他应付款在产品预提费用半成品一年内到期的长期负债产成品流动负债合计分期收款发出商品包装物应付债券低值易耗品长期应付款待摊费用其他长期负债待处理流动资产净损失长期负债合计流动资产合计递延税款贷项长期投资负债合计固定资产原值实收资本减:累计折旧资本公积固定资产净值盈余公积固定资产清理其中:公益金在建工程未分配利润待处理固定资产净损失所有者权益合计固定资产合计无形资产递延资产其他长期资产固定及无形资产合计递延税款借项资产总计负债及所有者权益合计1、年初试算差异:2、年末试算差异:3、年初坏帐准备提取比例:4、年末坏帐准备提取比例:5、年初未分配利润差异:6、年末盈余公积差异单位:项目名称主营业务收入主营业务成本主营业务税金及附加主营业务利润其他业务利润营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入营业外支出四、利润总额减:所得税五、净利润加:年初未分配利润其他转入六、可供分配的利润减:提取法定盈余公积提取法定公益金提取职工奖励及福利基金提取储备基金提取企业发展基金利润归还投资七、可供投资者分配的利润减:应付优先股股利提取任意盈余公积应付普通股股利转作资本的普通股股利八、未分配利润1、上年未分配利润勾稽差异:2、本年未分配利润勾稽差异:3、上年法定盈余公积提取比例:4、本年法定盈余公积提取比例:5、上年法定公益金提取比例:6、本年法定公益金提取比例:7、上年所得税负:8、本年所得税负:经营活动产生的现金流量补充资料:销售商品,提供劳务收到的现金1、将净利润调节为经营活动现金流量: 收到的税费返还净利润(C)收到的其他与经营活动有关的现金加:计提的资产减值准备现金流入小计固定资产折旧购买商品,接受劳务支付的现金无形资产摊销支付给职工以及为职工支付的现金长期待摊费用摊销支付的各项税费待摊费用减少(减:增加)支付的其他与经营活动有关的现金预提费用增加(减:减少)现金流出小计处理固定资产无形资产其他资产的损失(减:收益) 经营活动产生的现金流量净额(A)二、投资活动产生的现金流量固定资产报废损失收回投资所收到的现金取得投资收益所收到的现金投资损失(减:收益)处置固定资产无形资产其他资产收到的现金净额递延税款贷项(减:借项)收到的其他与投资活动有关的现金存货的减少(减:增加)经营性应收项目的减少(减:增加)购建固定资产无形资产其他资产支付的现金经营性应付项目的增加(减:减少)投资所支付的现金其他支付的其他与投资活动有关的现金经营活动产生的现金流量净额(D)2、不涉及现金收支的投资及筹资活动投资活动产生的现金流量净额债务转为资本三、筹资活动产生的现金流量一年内到期的可转换公司债券吸收投资收到的现金融资租入固定资产借款所收到的现金3、现金及现金等价物净增加情况收到的其他与筹资活动有关的现金现金的期末余额(E)减:现金的期初余额(F)偿还债务所支付的现金加:现金等价物的期末余额分配股利利润或偿付利息支付的现金减:现金等价物的期初余额支付的其他与筹资活动有关的现金现金及现金等价物净增加额(G)筹资活动产生的现金流量净额四,汇率变动对现金的影响五,现金及现金等价物增加净额(B)1、上年A和D比较:7、上年E和资产负债表货币资金期初数比较: 2、本年A和D比较:8、本年E和资产负债表货币资金期末数比较: 3、上年B和G比较:9、本年F和资产负债表货币资金期初数比较: 4、本年B和G比较:10、本年B和资产负债表货币资金差额比较:5、上年C和利润表净利润比较:6、本年C和利润表净利润比较:比较资产负载表单位名称。