最新尿素价格行情

- 格式:docx

- 大小:13.43 KB

- 文档页数:3

尿素成交平淡价格稳中有升

近期国内尿素价格持续上涨。

由于东北、两广地区高价位对整体国内市场仍有拉动,而且山东周边地区大厂前期订单普遍较多,所以尽管涨价以后新订单成交平淡,但全国大部分地区尿素价格仍在继续上涨,与上周相比涨幅一般在30元/吨上下,山东、河北、河南高端报价自去年10月下旬以来首次触及2200元/吨。

目前全国尿素出厂报价一般在2150-2350元/吨,低端新疆个别新厂出厂1850元/吨上下,高端四川个别厂家2427元/吨。

随着厂家报价逐渐上调,市场价格也在逐渐回升,其中东北地区主流批发已经达到2350-2400元/吨,广西、广东主流批发价格也分别达到2320元/吨、2350元/吨。

与小颗粒尿素相比,大颗粒尿素成交略显平淡,价格涨幅相对较小,目前山东、河北、山西、江苏、内蒙古大颗粒报价一般都在2200-2230元/吨之间。

生产方面,无烟煤价格基本稳定且供应良好,所以煤头尿素生产成本相对稳定,且开工基本正常,仅江苏等局部地区有个别设备停产检修。

天然气供应紧张的情况依旧没有缓解,云天化、川化继续停产,重庆江北、禾丰近期也再次停产,整体西南地区气头尿素生产开工严重不足。

3月中旬国内尿素市场仍有支撑,主要表现在:①江苏大厂停产检修,局部产量缩减。

②随着气温回升华北地区冬小麦返青追肥在即,有一定尿素需求。

③车皮紧张减缓东北地区到货速度,有利于东北尿素价格继续保持在高位。

④晋冀

鲁豫地区大厂前期订单仍然较多,短期压力不大。

综上所述,预计3月中旬国内尿素价格将继续保持稳中有升的走势,但整体涨幅不会太大,且需要警惕在进入用肥季节后出现下跌的风险。

全国尿素市场价格走势分析6月25国内尿素主流行情基本稳定,局部地区仍呈缓慢下行趋势。

山东、河北、河南地区市场行情仍显平淡,主流报价与昨日相比无明显变化,不过一些高端价格有下滑可能。

目前山东地区主流出厂价1500-1530元/吨,河北地区1500元/吨上下,河南地区主流地销1550-1580元/吨、低端1520元/吨。

西南地区目前整体成交状况表现平淡,云贵川厂家报价基本稳定,但重庆地区厂家报价还是有所下滑。

目前云南地区凹凸端报价落差仍旧很大,低端1650元/吨,高端还在1800元/吨以上,不过市场价格的混乱正好证明市场走货量之小;目前四川地区主流地销1670-1700元/吨,贵州主流地销1700元/吨上下,外发都在1600元/吨上下,而重庆地区出厂价格基本都在1600-1650元/吨。

出口方面关税下调在即,山东、湖北等局部地区有厂家开头商谈出口订单,以目前港口高端250美元/吨的离岸报价推算,在7%的关税下发到国内港口的价格应当可以达到1570-1580元/吨,所以山东地区一些距离港口较近的厂家具备做出口订单的条件。

另外目前国际尿素价格还在连续上涨,假如目前的上涨速度能够保持1-2周的话,国内尿素出口将会有比较大的操作空间。

不过考虑到目前港口方面还有一百多万吨尿素等待出口,所以短期内厂家方面新的出口订单可能不会许多。

综合来看,虽然目前整体市场仍显萧条,但7月份的农业市场和出口市场仍有盼望对国内尿素行情形成肯定的拉动,所以应当不必过分悲观。

河北地区主流出厂报价1510元/吨左右。

厂家开工基本正常,产品主要供应省内市场,外发成交很少,整体销售状况仍旧表现平淡,厂家出厂报价临时保持稳定,目前小颗粒尿素出厂报价一般都在1500-1530元/吨之间,实际成交大多都在1490-1510元/吨。

河南:河南地区主流地销出厂报价1560元/吨左右。

厂家开工基本正常,产品主要供应省内市场,外发成交较少,整体销售状况表现一般,市场行情基本稳定。

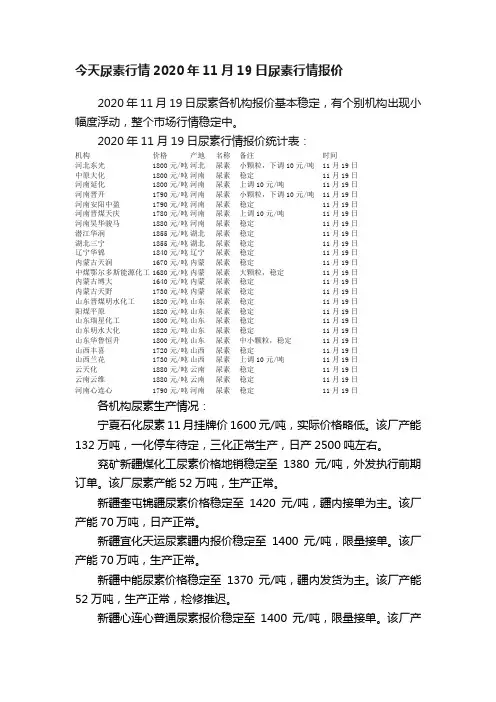

今天尿素行情2020年11月19日尿素行情报价2020年11月19日尿素各机构报价基本稳定,有个别机构出现小幅度浮动,整个市场行情稳定中。

2020年11月19日尿素行情报价统计表:机构价格产地名称备注时间河北东光1800元/吨河北尿素小颗粒,下调10元/吨11月19日中原大化1800元/吨河南尿素稳定11月19日河南延化1800元/吨河南尿素上调10元/吨11月19日河南晋开1790元/吨河南尿素小颗粒,下调10元/吨11月19日河南安阳中盈1790元/吨河南尿素稳定11月19日河南晋煤天庆1780元/吨河南尿素上调10元/吨11月19日河南昊华骏马1880元/吨河南尿素稳定11月19日潜江华润1855元/吨湖北尿素稳定11月19日湖北三宁1855元/吨湖北尿素稳定11月19日辽宁华锦1840元/吨辽宁尿素稳定11月19日内蒙古天润1670元/吨内蒙尿素稳定11月19日中煤鄂尔多斯能源化工1680元/吨内蒙尿素大颗粒,稳定11月19日内蒙古博大1640元/吨内蒙尿素稳定11月19日内蒙古天野1730元/吨内蒙尿素稳定11月19日山东晋煤明水化工1820元/吨山东尿素稳定11月19日阳煤平原1820元/吨山东尿素稳定11月19日山东瑞星化工1800元/吨山东尿素稳定11月19日山东明水大化1820元/吨山东尿素稳定11月19日山东华鲁恒升1800元/吨山东尿素中小颗粒,稳定11月19日山西丰喜1720元/吨山西尿素稳定11月19日山西兰花1730元/吨山西尿素上调10元/吨11月19日云天化1880元/吨云南尿素稳定11月19日云南云维1880元/吨云南尿素稳定11月19日河南心连心1790元/吨河南尿素稳定11月19日各机构尿素生产情况:宁夏石化尿素11月挂牌价1600元/吨,实际价格略低。

该厂产能132万吨,一化停车待定,三化正常生产,日产2500吨左右。

兖矿新疆煤化工尿素价格地销稳定至1380元/吨,外发执行前期订单。

尿素价格行情怎么样?各区域今日(11月30日)尿素报价情况各地区报价行情(下方有表格为各地区报价统计表)广西今日(11月30日) ,广西南宁地区尿素小颗粒站台参考价报1940-1960元/吨附近;不同品牌及粒度不同,价格不同,少量站台到货,价格稍降,整体市场交投气氛清淡,近日或维稳观望运行为主。

广东今日(11月30日) ,广东广州地区尿素行情欠佳,目前当地主流报价小颗粒1980-1990元/吨;近日省外到货量少,尤其是西南方面的货源,商家抛货现象较多。

江苏今日(11月30日),江苏新沂恒盛年产能60万吨尿素,装置正常生产,日产小颗粒1300吨左右,出厂报1820元/吨,较上周五上调20元/吨,该地区下游复合肥厂按量拿货,农业零星采购,整体市场交投尚可,价格或小幅上调。

今日(11月30日) ,江苏苏州华昌化工尿素现年产40万吨,日产量1150吨,中颗粒出厂报价1920元/吨;主发苏南、苏中、浙江地区,目前市场成交以工业为主,整体成交氛围一般,价格或稳定运行。

河南今日(11月30日) 河南新乡心连心厂家年产210万吨装置,现部分装置正常生产,正常时全部日产量总共日产5800吨左右,部分生产差异化尿素;中小颗粒农业出厂基价1770元/吨,较上周五持平,该地区农业用肥结束,市场成交以工业为主,整体成交-般,价格或稳定运行。

今日(11月30日),河南驻马店骏马化工厂家三套装置,主产三聚氰胺和锌腐酸尿素。

装置两条线检修中,正常日产1500吨左右,小颗粒尿素出厂1780-1800元/吨,较上周五下调20元/吨;近日当地刚需支撑一般,农业备肥基本结束,整体市场成交清淡,价格或小幅下山西今日(11月30日),山西灵石中煤化工年产能30万吨的尿素装置正常生产,日产800吨左右,企业一般一周定一次新价。

目前小颗粒尿素出厂1700元/吨,较上周六稳定;市场刚需支撑有限,新单成交较疲软。

今日(11月30日),山西阳煤和顺化工年产能36万吨的尿素装置正常生产,日产1100吨左右,小颗粒出厂报价1720元/吨,较上周六稳定,预计近期尿素价格稳为主。

全球尿素价格稳中上扬中国尿素批发价格指数分析国内外市场双重支撑尿素价格稳中上扬6月1日中国尿素批发价格指数(CNPI)为1774.47点6月1日中国尿素批发价格指数(CNPI)为1774.47点,环比上涨26.66点,涨幅为1.53%;同比上涨191.89点,涨幅为12.16%;比基期下跌88.78点,跌幅为4.76%。

供给情况:国内尿素企业开工率小幅上涨,保持在65%左右,其中气头企业整体开工率在六成左右。

从原材料市场来看,无烟煤持续弱势维稳运行,后市稳定为主。

需求情况:国内尿素市场部分地区农业采购持续,价格走高致基层采购谨慎;工业订单减少。

国际市场:国际尿素市场坚挺,受新增产能以及中国潜在出口数量较大影响,后市预期并不乐观,各主要地区小颗粒尿素价格涨跌互现。

其中,波罗的海小颗粒尿素离岸价低端价格较上周上涨4元/吨,保持在286-287美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在295-300美元/吨。

出口方面,巴基斯坦在5月29日以及6月1日进行尿素标购,支撑中国尿素出口价格;而印度STC预计将于6月第一周进行尿素招标,他们将重点关注巴基斯坦招标情况;中国小颗粒尿素离岸价较上周上涨1-2美元/吨,价格保持在299-300美元/吨。

各地区情况:上周国内尿素市场各主要地区批发、零售价格小幅上涨。

华北地区供货偏紧,农业需求缓慢推进,但供货偏紧,工业订单放缓,部分省市价格小幅上涨20-70元/吨;华东、华中地区农业采购需求支撑,供货偏紧,主要省市价格小幅上涨10-90元/吨;东北地区市场维稳,市场仍有工农业采购需求,部分地区货源偏紧,市场价格暂时稳定;西北地区生产企业减产检修,新疆区内仍有农业需求,其他省市货源外发为主,主要省市价格均呈现20-60元/吨不同程度的走涨;西南地区农业需求放缓,部分货源外发,局部省市批发价格走涨20-30元/吨;零售价格暂稳;华南地区需求清淡,走货一般,价格暂稳。

尿素都去哪了?端午节前结束的今年印度第四轮尿素招标差强人意,又或者可以说是仍低于预期。

印度STC公司收到来自20家贸易商共计197.35万吨的投标量,其中最低到岸价为315.9美元/吨,按照中国到印度的9美元/吨左右的海运费计算,合算离岸价只有307美元/吨,而这还仅是贸易商不含利的价格。

其对应的国内尿素集港价约为1725元/吨,与上周1760-1770元/吨的集港价对比来看,确有不少价差。

事实上,尽管6月中旬,国内港口将尿素接货价调到了1770元/吨,集港新单仍然偏少,毕竟与内销1720-1750元/吨的价格相比,港口询单价明显缺少吸引力。

话虽如此,但假期过后印度此次招标已有了80-90万吨的成交达成。

据了解,在目前成交中,伊朗占18-19万,阿拉伯占18万左右,黑海地区则占12万,而剩余大约35万吨的尿素货源宣称来自中国。

就在招标以前,我国尿素港存量不足55万吨,本该惜售且可与外商进行博弈的货源反而出现了港口降价易手的情况。

自印度公布招标以后,国内港存现货便有了1720元/ 吨的抛售价,以投标的最低到岸价计算,1720元/吨的港口接货价切实能让贸易商在每吨尿素的出口操作中得到至少1美元利润。

不过,对于本轮印度招标,多数国内厂商仍以持有定价话语权为由,将后期出口视为利好支撑且猜测中国离岸价能高于317美元/吨。

讽刺的是,截标价还是“一如既往”的低于预期10美元/吨。

这也是笔者之前所谓的:印度招标态度不够明朗,每次看似合理的招标时机却换来“标标必砸”的结果。

一些业内人士断言印度国内货源吃紧,采购确有刚需支撑,本想趁着中国7月尿素需求疲软的机会杀价抄底,但似乎是又一次“聪明反被聪明误”。

外商过早的压价导致中国港口无货可供,国内市场被“北旱南涝”的气候推迟,报价暂居高位,虽成交已感压力,但在利好支撑未被完全抵消的情况下,还未至低价集港的地步,外商此时抄底稍显过早。

尿素内需、报价“双”看空随着国内各地农业行情轮动,市场下游对尿素的需求量明显低于此前业内的预期。

我国尿素行业8月市场价格趋势:价格长期低位运行由于尿素价格的持续下滑,经销商备货乐观性较低,所以市场库存量较小,而由于价格的长期低位运行导致了企业的亏损运行,目前行业整体的开工率明显消失下滑,这也在肯定程度了缓解了尿素企业的库存压力。

近期复合肥企业开工率有所提升,秋季备肥也有零星启动,尿素价格呈现低位企稳走势,目前工业报价上涨20元/吨至1120元/吨,农业报价上涨20-30元/吨至1150-1170元/吨。

《2022-2022年中国尿素行业现状及将来进展趋势分析报告》表明,供求关系是打算价格的主要因素,虽然目前尿素行业整体依旧呈现供大于求的走势,但开工率的明显下滑的确是缓解了市场的供应压力。

张明杰强调,根据目前的价格,别说小企业要停产,大企业也有点撑不下去了。

虽然河南地区的几家大企业目前依旧维持较高的开工率,但山东地区的大企业也开头轮休生产。

总体来看,目前市场供应量的确是消失了下滑。

出口依旧不被看好2022年1-6月份,我国的尿素出口总量仅约504.98万吨,较2022年同期674.44万吨的出口量削减了约25.1%,减幅达170万吨,而价格方面,也是屡创新低,面对下半年的出口市场,目前业内普遍认为出口方面难有改观,国内部分企业或许会选择减产来维持运营,以较低的价格供国内,而非以更低的价格出口,下半年的尿素出口或许仍是量价齐跌。

随着秋季国内用肥的接近,目前国内尿素供应量也有所削减,即便是国际价格有所回暖,但国内的价格依旧高于国际市场价格,所以各地企业还会以国内市场为主。

8月下旬的尿素市场呈现止跌企稳走势,各地价格均消失了小幅上涨走势,但面对秋季市场,业内依旧是谨慎乐观。

稳字当头已经成为秋季尿素市场走势的共识,根据目前的价格,尿素行业整体亏损或许短期来看不利于行业的进展,但实际上,假如价格长期低位运行的话,一些“僵尸”小企业或将会永久性停产,一些大企业的落后装置也由于成本或者环保缘由会彻底退出市场,尿素行业去产能才能得以实现,长远来看低尿素行业也是利好。

今日尿素价格与趋势今日尿素价格与趋势尿素是一种化肥,广泛应用于农田中,对于促进植物生长起到了重要的作用。

尿素价格与趋势的变化对于农业生产和市场经济都具有重要的影响。

今日尿素价格在全国范围内有所上涨,平均价格约为每吨3000元。

这一价格较之前有了一定的上涨,主要原因有以下几点:首先,供给紧张是导致尿素价格上涨的主要因素之一。

由于国内外的需求增加,尿素的供给量相对不足,从而使得价格上涨。

尿素作为农业生产中必不可少的肥料,需求量大,但是供给量有限,这也导致了价格上涨的原因之一。

其次,原材料价格上涨也是导致尿素价格上涨的重要因素之一。

尿素的主要原料是氨和二氧化碳,以及能源等,这些原材料价格的上涨直接导致了尿素价格的上涨。

随着国内外市场经济的发展,原材料的价格趋势也不稳定,这也对尿素价格产生了一定的影响。

再次,政策的调整和市场需求的变化也是导致尿素价格上涨的原因之一。

随着我国农业生产的发展,政府对于农业的支持力度也逐渐加大。

农业发展对于尿素等肥料的需求日益增加,而政府也鼓励农民增加农田面积和提高农业生产效率。

这些政策的调整和市场需求的变化也导致了尿素价格的上涨。

尿素价格的上涨对于农民和农业生产有着重要的影响。

一方面,尿素价格的上涨增加了农民的生产成本。

农民在购买尿素时需要花费更多的资金,在经济方面会有一定的负担。

另一方面,尿素价格的上涨也可能导致农民减少尿素的使用量,从而对农作物的生长产生一定的影响。

因此,在尿素价格上涨的背景下,农民应采取适当的措施,降低农业生产成本,提高农作物的生长效果。

总之,尿素价格是受到市场供需关系、原材料价格以及政策调整等多种因素的影响。

今日尿素价格上涨的原因主要有供给紧张、原材料价格上涨以及政策调整和市场需求变化等。

尿素价格的上涨对于农民和农业生产都具有一定的影响,农民应该根据实际情况采取相应的应对措施,以保障农业的稳定发展。

最新尿素价格行情(7月21日)

今日国内尿素市场延续弱势运行,北方农业需求逐渐进入收尾阶段,南方多地雨水较多,对交通以及农需用量均有影响,工业需求方面山东临沂地区板材企业受大气污染治理影响,需求减量明显。

7月17日晚印标公布,最低东海岸240.5美元/吨CFR,西海岸242.5美元/吨CFR,价格不尽人意,与国内价格水平有一定的差距。

预计短期国内尿素市场稳中偏弱运行为主。

山东地区中小颗粒出厂报价1560-1660元/吨,主流成交价格参考

1590-1610元/吨

临沂地区中小颗粒市场接货1630-1640元/吨

菏泽地区中小颗粒接货价格参考1620-1630元/吨

部分企业报价下调10-20元/吨

河北地区小颗粒出厂价格1590-1600元/吨左右,主流成交价格

1560-1580元/吨左右,大颗粒出厂价1680元/吨左右

个别企业报价下调10元/吨

河南地区中小颗粒主流出厂报价1590-1620元/吨

部分企业报价下调10-20元/吨

安徽地区小颗粒主流出厂报价参考1670-1720元/吨

江苏地区中小颗粒主流报价参考1650-1700元/吨左右

山西地区大小颗粒外发参考1490-1520元/吨左右

个别企业报价下调10元/吨

内蒙地区中小颗粒主流外发参考1370-1430元/吨左右,大颗粒报价参考1420-1480元/吨左右

湖北地区小颗粒主流出厂1670-1700元/吨左右

陕西地区中小颗粒主流地销参考1600元/吨

广西地区中小颗粒市场主流批发价格1780元/吨左右

四川地区中小颗粒出厂报价参考1580-1690元/吨

广东地区小颗粒主流批发价格1750-1770元/吨左右

新疆地区出厂成交参考1250-1350元/吨

吉林地区小颗粒尿素成交参考1720-1750元/吨。

黑龙江地区小颗粒尿素成交价格参考1550元/吨

辽宁地区小颗粒尿素汽运报价1640-1700元/吨,成交价格可谈。