• 资金相对过剩已成为我国金融运行中的一个突出现象。主要表现 有三:

• 第一,自1995年以后,银行存贷款关系从原先的贷差转向存差,存 差数额从1995年的3000多亿元快速增加到2005年底的9万多亿元, 并且有着加速的趋势;

• 第二,狭义货币M1和广义货币M2之间的“剪刀差”自2004年以来 明显扩大;货币的流动性正在降低,货币资产的储蓄职能得到强化, 而货币媒介交易的职能趋于降低。

• 通过现金清收、贷款核销、以物抵债等市场化方式。

第2页/共12页

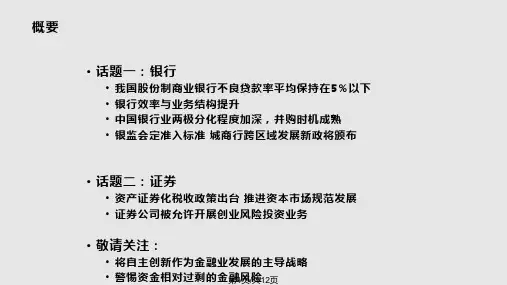

1.1 我国股份制商业银行不良贷款率平均保持 在• 股5份%制商以业下银行计提的贷款损失准备也不断增加,抵御风险的

能力明显增强。截至2005年末,股份制商业银行贷款损失准备 金余额已达898亿元,贷款准备金抵补率为80.29%,比年初提 高14.19个百分点。部分股份制商业银行已按照国际标准足额提 取贷款损失准备。 • 银监会“提高五级分类准确性—提足拨备—做实利润—资本充 足率达标”的监管新模式

的贷款利息收入应全额缴纳营业税。而对金融机构投资者买 卖信贷资产支持证券取得的差价收入征收营业税;对非金融 机构投资者买卖信贷资产支持证券取得的差价收入,不征收营 业税。 • 税方面:对信托项目收益在取得当年向机构投资者分配的部 分,在信托环节暂不征收企业所得税。

• 备注:

• 为贯彻落实《国务院关于推进资本市场改革开放和稳定发展的 若干意见》,扩大 直接融资比重,改善商业银行资产负债结构, 促进金融创新,2005年3月,资产 证券化试点工作在国内 正式启动。

• 沪中小型银行积极推动战略转型,优先发展中间业 务、零售业务以及中小企业客户。

• 部分银行已建立起了中小企业贷款业务组织架构和运作模 式,在业务拓展和风险管理方面均有所突破;