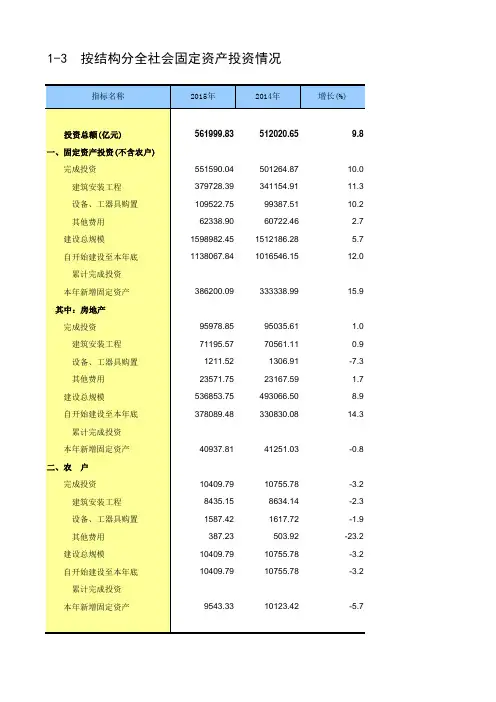

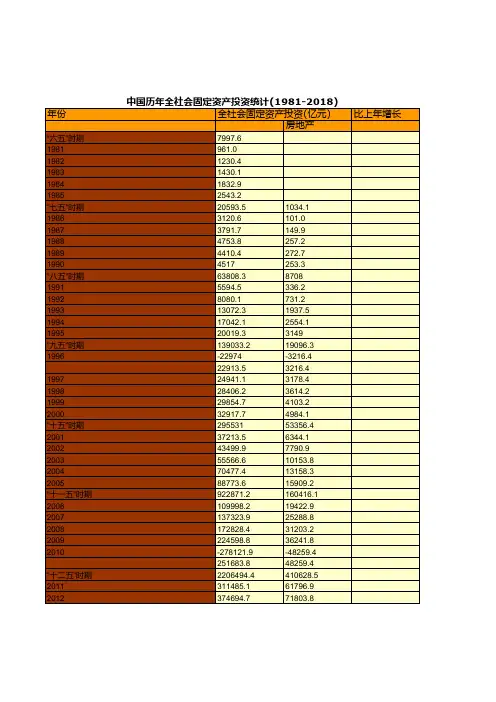

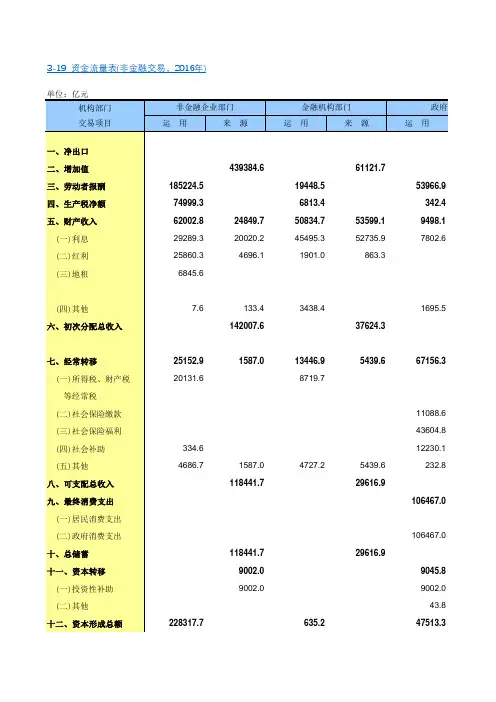

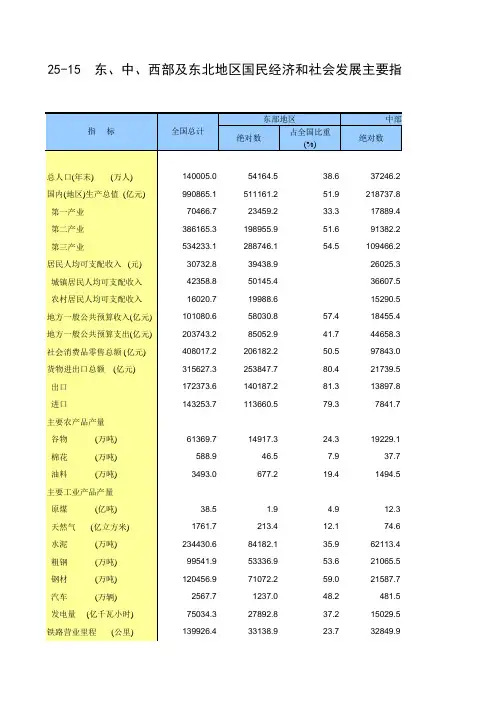

中国统计年鉴2019全国各省市区社会经济发展指标:民间固定资产投资

- 格式:xlsx

- 大小:11.82 KB

- 文档页数:1

关于民间固定资产投资定义和统计范围的规定根据《国务院关于鼓励和引导民间投资健康发展的若干意见》(国发〔2010〕13号),为切实加强民间固定资产投资统计工作,真实准确、完整及时地反映民间固定资产投资及其分布情况,制定本规定。

一、民间固定资产投资是指具有集体、私营、个人性质的内资企事业单位以及由其控股(包括绝对控股和相对控股)的企业单位在中华人民共和国境内建造或购置固定资产的投资。

二、民间固定资产投资统计范围根据固定资产投资项目单位的工商登记注册类型和控股情况来确定,包括:(一)工商登记注册的集体、股份合作、私营独资、私营合伙、私营有限责任公司、个体户、个人合伙等纯民间主体的固定资产投资;(二)工商登记注册的混合经济成分中由集体、私营、个人控股的投资主体单位的全部固定资产投资。

三、民间固定资产投资主体划分如下:注:混合经济投资主体是否属于民间固定资产投资主体须根据统计报表中填报的控股情况确定。

四、本规定适用于民间固定资产投资统计资料的收集、整理、发布活动。

五、本规定自发布之日起执行,由国家统计局负责解释。

关于民间固定资产投资定义和统计范围规定的说明一、规范民间固定资产投资定义和范围的必要性随着我国市场经济的发展,民间固定资产投资占固定资产投资的比重越来越大。

据统计部门内部标准测算,该比重已经从改革开放初期的微乎其微发展到超过50%,民间固定资产投资已经成为投资的主要力量,对经济发展的推动作用正逐步加强。

尽管民间固定资产投资受媒体和学界关注程度越来越高,但当前社会各界对民间固定资产投资还存在不同的认识。

民间固定资产投资的概念从内涵、外延到投资额的计算方法均不统一。

国发〔2010〕13号文提出“鼓励、支持和引导非公有制经济发展,进一步鼓励和引导民间投资[1]”,国办函〔2010〕120号文明确了国家统计局的工作职责:“加强民间投资的统计工作,准确反映民间投资进展和分布情况”,“做好民间投资的监测和分析工作,把握民间投资动态,合理引导民间投资”。