(生产加工制造企业的涉税分析与风险控制)课件

- 格式:ppt

- 大小:6.77 MB

- 文档页数:55

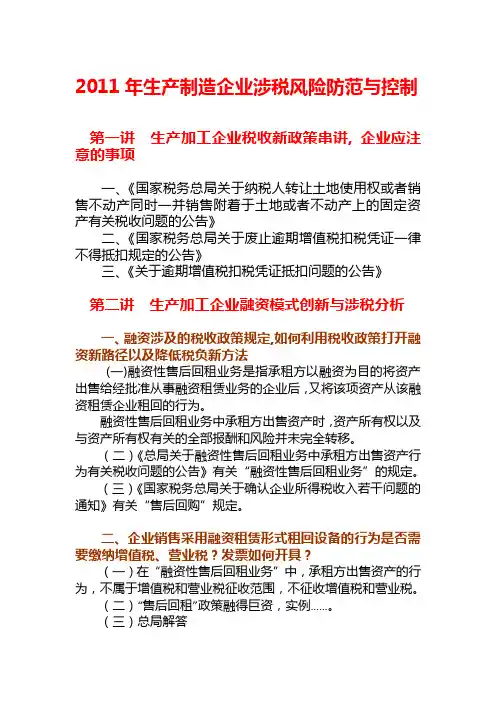

2011年生产制造企业涉税风险防范与控制第一讲生产加工企业税收新政策串讲, 企业应注意的事项一、•国家税务总局关于纳税人转让土地使用权或者销售不动产同时一并销售附着于土地或者不动产上的固定资产有关税收问题的公告‣二、•国家税务总局关于废止逾期增值税扣税凭证一律不得抵扣规定的公告‣三、•关于逾期增值税扣税凭证抵扣问题的公告‣第二讲生产加工企业融资模式创新与涉税分析一、融资涉及的税收政策规定,如何利用税收政策打开融资新路径以及降低税负新方法(一)融资性售后回租业务是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。

融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

(二)•总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告‣有关“融资性售后回租业务”的规定。

(三)•国家税务总局关于确认企业所得税收入若干问题的通知‣有关“售后回购”规定。

二、企业销售采用融资租赁形式租回设备的行为是否需要缴纳增值税、营业税?发票如何开具?(一)在“融资性售后回租业务”中,承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

(二)“售后回租”政策融得巨资,实例……。

(三)总局解答售后回购或售后回租业务如何缴纳营业税?第三讲生产企业增值税常见的涉税争议问题处理及规避一、不同行业的税负率及测算、税务机关设定的预警值和稽查底线及应对技巧(一)国家税务总局制定的•纳税评估管理办法(试行)‣的附件2“纳税评估分税种特定分析指标及使用方法”有关税负率公式。

(二)税负率的测算。

(三)不同行业的税负率、税务机关设定的预警值和稽查底线。

二、下脚料、废料、残料的涉税处理(一)处理依据根据•增值税暂行条例‣第一条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。