远期外汇交易及案例分析共31页文档

- 格式:ppt

- 大小:3.67 MB

- 文档页数:31

日本公司的远期外汇交易远期外汇交易是在即期外汇交易的基础上发展起来的,其最大的优点在于能够转移风险,因而可以用来进行套期保值和投机。

远期外汇交易是指外汇的买卖双方通过协议价格锁定未来某一天的外汇价格,今后按照协议价格进行实际的交付。

按其交割日是否固定可分为定期交易和择期交易。

日本某一贸易事业公司,每月外币交易量为2000万美元左右。

在远期外汇交易中,公司规定买方持有或卖方持有只能为200万美元。

而未结算外汇余额(相反交易完毕部分除外)买卖各为1000万美元。

银行买卖手续费0.1日元。

交易期间是从1984年7月到11月,共5个月。

不考虑实际需要的预约保证金部分。

这个公司进行了以下几次远期外汇买卖交易:1.7月3日,订立美元期货买进预约(买进持有200万美元)。

合约内容:200万美元,1个月期货(8月6日交付),远期汇率1美元=238.60日元。

买进远期美元的理由是:美日利率差距甚大,故判断目前美元将持续坚挺,依据对强势货币,以期货折价买进的原则。

2.7月24日,订立美元期货卖出预约400万美元(卖出持有200万美元)。

合约内容:①采取7月3日买进外汇期货预约的相反交易,即卖出远期外汇200万美元,8月6日交割,远期汇率为1美元=245.50日元。

这两个买卖合约8月6日到期结算时可获得利益(245.50-238.60)×200万=1380万日元。

②新卖出外汇期货200万美元,期限3个月,10月26日交割,远期汇率为242.40。

卖出远期美元的理由是: 1美元兑换247日元为1983年9月2日以来的最高价格,首先予以谋利,并具有支援其后的买进操作之意而重新卖出。

3. 8月30日,买进远期外汇预约200万美元(买卖持有为0)。

期限为1个月,10月3日交割,远期汇率 l美元=239.70日元,买进理由: 8月上旬美元行情虽为243日元,但当时未决定,故已来不及,以后再未突破240日元。

由于从日本流出资本颇巨,因此月底出现240日元时就把握此机会。

第三节外汇交易方式与案例分析外汇交易是指在外汇市场上进行的买卖外汇的活动。

外汇交易主要是由于对外贸易和投资需要用不同的货币实行结算和支付而产生的。

外汇交易所体现的外币运动,实质上反映了国际间有形贸易、无形贸易和资本投资中的商品运动和资本运动。

在各国实行浮动汇率时期,外汇交易还具有满足贸易者和投资者避免汇率波动风险的作用。

同时由于对未来的某一时期汇率变动趋势及幅度的预测不同,许多外汇交易又具有投机的性质。

一、即期外汇交易即期外汇交易(spot transaction)亦称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易方式。

在国际外汇市场上,即期外汇交易的交割日定于成交后的两个营业日内,是因为全球外汇市场需要24小时才能运行一周,这样,各市场因时差问题给交割带来的障碍就可得以消除。

目前全球两大电子即时汇率报价系统(路透社、美联社)所报出的汇率都是即期汇率。

(一)即期外汇交易的交割日所谓交割日(spot date)就是买卖双方将资金交付给对方的日期。

交割日必须是收款地和付款地共同的营业日,因为只有这样才可以将货币交付给对方。

即期交割日的规则如下:1.即期外汇交易的标准交割日为成交后的第二个营业日(加拿大规定为成交后的第一个营业日)。

根据需要,交易双方也可将交割日约定为成交当日(cash)或成交次日(tom),二者均为超短期的即期交易。

2.交割日必须是收款地和付款地共同的营业日,至少应该是付款地市场的营业日。

3.若第一、二日不是营业日,则即期交割日必须顺延。

(二)即期外汇交易的汇价即期汇率是外汇市场最基本的汇率,其他交易的汇率都是以即期汇率为基础计算出来的。

全球各外汇市场一般采用美元标价法,在路透社、美联社等主要系统报出的即期行情中,除了英镑等少数货币对美元汇率是完整报出基准货币、报价货币名称之外,其他汇率均只报出报价货币名称。

(三)即期汇率的套算由于国际外汇市场的报价大都采用美元标价法,因此就产生了其他国家货币之间的汇率需要通过美元进行套算的问题。

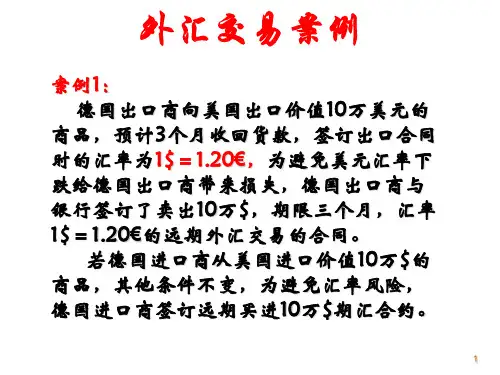

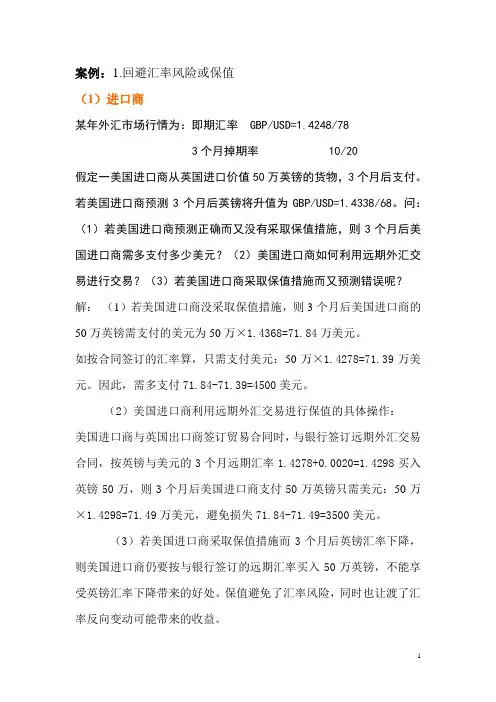

案例:1.回避汇率风险或保值(1)进口商某年外汇市场行情为:即期汇率 GBP/USD=1.4248/783个月掉期率 10/20假定一美国进口商从英国进口价值50万英镑的货物,3个月后支付。

若美国进口商预测3个月后英镑将升值为GBP/USD=1.4338/68。

问:(1)若美国进口商预测正确而又没有采取保值措施,则3个月后美国进口商需多支付多少美元?(2)美国进口商如何利用远期外汇交易进行交易?(3)若美国进口商采取保值措施而又预测错误呢?解:(1)若美国进口商没采取保值措施,则3个月后美国进口商的50万英镑需支付的美元为50万×1.4368=71.84万美元。

如按合同签订的汇率算,只需支付美元:50万×1.4278=71.39万美元。

因此,需多支付71.84-71.39=4500美元。

(2)美国进口商利用远期外汇交易进行保值的具体操作:美国进口商与英国出口商签订贸易合同时,与银行签订远期外汇交易合同,按英镑与美元的3个月远期汇率1.4278+0.0020=1.4298买入英镑50万,则3个月后美国进口商支付50万英镑只需美元:50万×1.4298=71.49万美元,避免损失71.84-71.49=3500美元。

(3)若美国进口商采取保值措施而3个月后英镑汇率下降,则美国进口商仍要按与银行签订的远期汇率买入50万英镑,不能享受英镑汇率下降带来的好处。

保值避免了汇率风险,同时也让渡了汇率反向变动可能带来的收益。

(2)出口商某年外汇市场行情:即期汇率 USD/JPY=122.90/123.20,2个月掉期率 30/20假定日本出口商向美国进口商出口价值100万美元的仪器设备,2个月后收款。

若日本出口商预测2个月后美元将贬值为USD/JPY=118.90/119.20。

问:(1)若日本出口商预测正确而又没有采取保值措施,则3个月后日本出口商少收多少日元?(2)日本出口商如何利用远期外汇交易进行交易?(3)若日本出口商采取保值措施而又预测错误呢?解:(1)若日本出口商没采取保值措施,则2个月后日本出口商收到100万美元可兑换的日元为:100万×118.90=11890万日元。

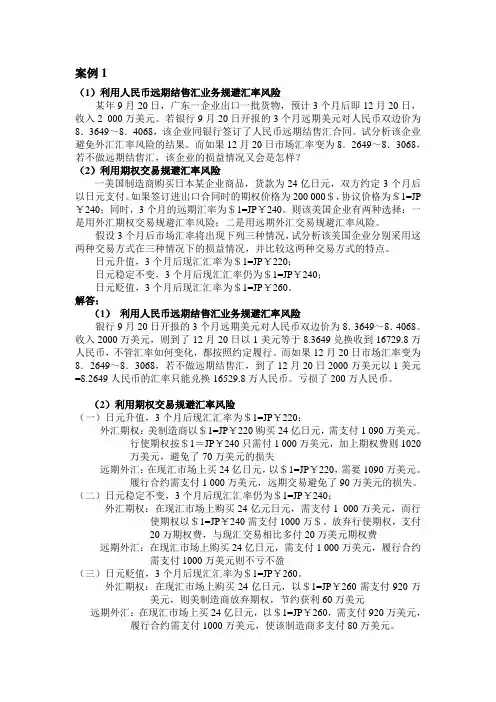

案例1(1)利用人民币远期结售汇业务规避汇率风险某年9月20日,广东一企业出口一批货物,预计3个月后即12月20日,收入2 000万美元。

若银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068,该企业同银行签订了人民币远期结售汇合同。

试分析该企业避免外汇汇率风险的结果。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,该企业的损益情况又会是怎样?(2)利用期权交易规避汇率风险一美国制造商购买日本某企业商品,货款为24亿日元,双方约定3个月后以日元支付。

如果签订进出口合同时的期权价格为200 000$,协议价格为$1=JP ¥240;同时,3个月的远期汇率为$1=JP¥240。

则该美国企业有两种选择:一是用外汇期权交易规避汇率风险;二是用远期外汇交易规避汇率风险。

假设3个月后市场汇率将出现下列三种情况,试分析该美国企业分别采用这两种交易方式在三种情况下的损益情况,并比较这两种交易方式的特点。

日元升值,3个月后现汇汇率为$1=JP¥220;日元稳定不变,3个月后现汇汇率仍为$1=JP¥240;日元贬值,3个月后现汇汇率为$1=JP¥260。

解答:(1)利用人民币远期结售汇业务规避汇率风险银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068。

收入2000万美元,则到了12月20日以1美元等于8.3649兑换收到16729.8万人民币,不管汇率如何变化,都按照约定履行。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,到了12月20日2000万美元以1美元=8.2649人民币的汇率只能兑换16529.8万人民币。

亏损了200万人民币。

(2)利用期权交易规避汇率风险(一)日元升值,3个月后现汇汇率为$1=JP¥220;外汇期权:美制造商以$1=JP¥220购买24亿日元,需支付1 090万美元。

行使期权按$1=JP¥240只需付1 000万美元,加上期权费则1020万美元,避免了70万美元的损失远期外汇:在现汇市场上买24亿日元,以$1=JP¥220,需要1090万美元。

外汇远期案例

外汇远期合同是指在交易时刻双方约定的一个汇率,用于在未来的某个特定日期结算外汇交易。

下面是一个外汇远期案例:

某公司需要在三个月后向境外供应商支付100万美元的货款。

为了规避汇率波动的风险,公司决定与银行签订外汇远期合同锁定汇率。

首先,公司向银行询问当前的外币兑换汇率。

假设当前的美元兑人民币汇率为1美元兑换6.5人民币。

然后,公司与银行商

定了一个三个月后结算的远期交易,即在三个月后按照约定的汇率交付100万美元。

银行为这个交易收取了一定的利息,以弥补为提供远期交易服务所承担的风险。

假设银行收取的利息是2.5%。

在签订合同后的三个月里,美元兑人民币汇率可能会发生变化。

如果美元大幅度贬值,公司将受益,因为按照合同约定的汇率,公司仍然只需支付100万美元,但是在汇率下跌的情况下,这些美元的价值会更低。

相反,如果美元大幅度升值,公司将会损失,因为在汇率升高的情况下,公司需要支付更多的人民币才能购买100万美元。

最终,到了合同规定的结算日期,汇率变为1美元兑换6.7人

民币。

根据合同,公司支付给银行的人民币金额为670万。

这意味着公司在三个月后成功锁定了较低的汇率,避免了汇率上升的风险。

总结起来,外汇远期合同为公司提供了一个能够规避外汇风险的工具。

尽管这种工具有一定的成本,但在面对实际的外汇交易时,能够减少公司的风险暴露,并为公司提供一定的保护。