英国AIM市场上市公司统计

- 格式:xls

- 大小:5.02 MB

- 文档页数:7

英国创业板上市AIM 页面1 、什么是AIM?AIM是英国伦敦证券交易所于1995年6月为中小型与成长型公司设立的二板市场——Alternative Investment Market的缩写。

在这个市场上,再融资的灵活性和可操作性对于中小企业来说非常具有吸引力。

至今已有超过1300家公司在此板上市,共筹集资金超过100亿英镑。

2004年AIM开始涉足中国大陆,它坐拥世界金融中心,背靠欧洲市场,凭借对中小企业的政策优惠与现有市场优势所暗含的强势竞争力对中国中小企业形成强烈的吸引。

AIM创业板在短短九年间,缔造了全球最成功的成长性市场。

英国AIM伦敦创业板始创的终身保荐人制度,以其身兼保镖与保姆的双重身份,在下放上市审核权、强化上市企业引导、规范创业板市场规则等方面无不成效显著,这种规制更有利于急需规范与发展的中国中小型企业脱胎换骨,尤其对于渴望成长与自立的民营企业,将是一种不可忽视与低估的外力。

而这种力量来自于三个方面:国际企业先进管理的理念、国际市场信息获取与交流的平台、国际专业人才与专业分工的引进。

只有通过国际资本市场的快速冶炼,才可能创造在国内市场环境不可能造就的奇迹,而伦敦证券市场已经为创业中的中小企业准备好了两年后快速升入主板的直通道。

每个公司准备上市时都有它自身的实际考虑,以下仅列出一些常见之优点以供参考。

●有利于融资与公司成长上市可使公司在其上市时及其后能够长期通过证券的方式融资。

●提供公司股票的一个交易市场建立一个公司股票的公共交易的市场可使公司的股份更具有流通性,从而增加股东所持有的公司股票的价值并扩大现有股东群。

这也有利于现有股东在上市时或其后卖出其所持有之股票。

另一方面,有关AIM的管理要比主板市场的管理宽松许多。

AIM并没有关于最低市值及公共持股量的规定,而主板市场则要求申请上市的公司的最低市值为70万英镑,并且其向社会公开发行股份的比例为25%以上。

●提高员工积极性公司可给予其员工在证券市场上交易的公司股份作为对员工的奖励,这将鼓励高素质的员工长期在公司任职。

297艺术文化交流2013年08月下半月刊一、美国纳斯达克市场美国纳斯达克市场实际上是分为三个市场层面,即纳斯达克全球市场、纳斯达克全球精选市场和纳斯达克资本市场,三个市场分别采取不同的上市标准,起到了吸引不同档次的企业上市、优化资本市场结构的作用。

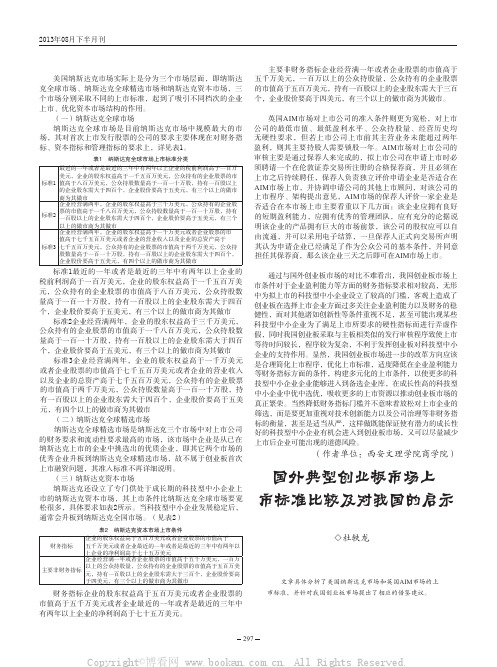

(一)纳斯达克全球市场纳斯达克全球市场是目前纳斯达克市场中规模最大的市场,其对首次上市发行股票的公司的要求主要体现在对财务指标、资本指标和管理指标的要求上,详见表1。

主要非财务指标企业经营满一年或者企业股票的市值高于五千万美元,一百万以上的公众持股量,公众持有的企业股票的市值高于五百万美元,持有一百股以上的企业股东需大于三百个,企业股价要高于四美元,有三个以上的做市商为其做市。

二、英国AIM市场英国AIM市场对上市公司的准入条件则更为宽松,对上市公司的最低市值、最低盈利水平、公众持股量、经营历史均无硬性要求,但若上市公司上市前其主营业务未能超过两年盈利,则其主要持股人需要锁股一年。

AIM市场对上市公司的审核主要是通过保荐人来完成的,拟上市公司在申请上市时必须聘请一个在伦敦证券交易所注册的合格保荐商,并且必须在上市之后持续聘任,保荐人负责独立评价申请企业是否适合在AIM市场上市,并协调申请公司的其他上市顾问,对该公司的上市程序、架构提出意见,AIM市场的保荐人评价一家企业是否适合在本市场上市主要看重以下几方面:该企业应拥有良好的短期盈利能力,应拥有优秀的管理团队,应有充分的论据说明该企业的产品拥有巨大的市场前景,该公司的股权应可以自由流通,并可以采用电子结算,一旦保荐人正式向交易所声明其认为申请企业已经满足了作为公众公司的基本条件,并同意担任其保荐商,那么该企业三天之后即可在AIM市场上市。

三、对我国创业板市场的启示通过与国外创业板市场的对比不难看出,我国创业板市场上市条件对于企业盈利能力等方面的财务指标要求相对较高,无形中为拟上市的科技型中小企业设立了较高的门槛,客观上造成了创业板在选择上市企业方面过多关注企业盈利能力以及财务的稳健性,而对其他诸如创新性等条件重视不足,甚至可能出现某些科技型中小企业为了满足上市所要求的硬性指标而进行弄虚作假,同时我国创业板采取与主板相类似的发行审核程序致使上市等待时问较长,程序较为复杂,不利于发挥创业板对科技型中小企业的支持作用。

上海交通大学硕士学位论文上市公司保荐人更换的效应研究姓名:廖丽妍申请学位级别:硕士专业:金融学指导教师:吴冲锋20100101上市公司保荐人更换的效应研究摘要2007年爆发次贷危机,再一次引起了人们对金融道德风险的思考。

保荐制度被认为是资本市场的保险阀,中国自2004年引入保荐制度以来,涌现出大量保荐人更换的案例,与此并存的是保荐人丑闻不断。

本文深入剖析了保荐机构、保荐人、发行人、监管机构与其他投资者的关系,发现保荐人与发行人合谋,损害其他投资者的利益具有充分的经济理性基础,在保荐人跳槽不受限制、保荐人承担了过重的保荐责任的背景下,更换行为成为了保荐人逃避责任的一种渠道,当中蕴藏着一定的道德风险。

本文收集了2004.2~2009.3期间更换保荐人的上市公司样本,利用学术界在研究高管、大股东更换所提供的统计分析方法,对保荐人更换与上市公司经营业绩之间的关系进行了实证研究,净资产收益率和总资产收益率的统计结果显示,保荐人更换以后,上市公司的盈利能力下降,经营业绩恶化,可见保荐人的更换并不是单纯的人才流动行为,而是蕴藏着一定的道德风险。

本文进一步运用事件研究法,对保荐人更换的财富效应进行了实证研究,发现从样本总体来看,市场反应是消极的,即市场视保荐人的更换为一个坏消息,会减少股东财富,但是市场对该消息的反应有一定的滞后性。

另外还发现,ST公司的股价对该事件会有一个提前的反应。

通过探讨保荐人更换的原因、特征和效应,本文揭示了保荐人更换行为的道德风险与信息效应,并根据理论分析和实证研究的结果,对进一步完善中国的保荐制度提出了有益的建议。

关键词:保荐人,更换,金融道德风险,经营业绩,财富效应A RESEARCH ON THE EFFECT OF SPONSORS’TURNOVER OF LISTED COMPANIESABSTRACTThe sub-prime crisis, which broke out in 2007, has raised people’s attention of financial moral risk once again. The sponsorship system is considered to be the insurance valve of the capital market. Since China introduced the sponsorship system in 2004, many cases of sponsors’ turnover have come up and at the same time there are more and more scandals relative to sponsors. This paper gives an in-depth analysis of the relationships among sponsor institutions, sponsors, issuers, regulatory institutions and other investors and finds that sponsors conspiring with issuers to make harms to the interests of other investors has full economic rationality basis. While there is no limitation to sponsors’ turnover and sponsors assume heavier responsibility than sponsor institutions, the behavior of turnover becomes a way for sponsors to escape from assuming responsibility, so enormous moral risk exists in the behavior of sponsors’ turnover.This paper collects samples of listed companies which changed their sponsors between 2004.2 to 2009.3 and makes research on the relationship between sponsors’ turnover and operating performance, taking advantage of the statistical methods used in research of top managers and shareholders’ turnover. Statistical results of return on equity and return on assets show that after sponsors’ turnover the profitability of listed companies declined and operating performance deteriorated, which supports the hypothesis that sponsors’ turnover is not a pure flow of talent, but existing moral risk.This paper further uses the event study method and makes empirical research on the wealth effect of sponsors’ turnover, finding that basing on allthe sample companies, the market reaction is negative, which means the market sees the turnover as a bad news and the wealth of stock holders decreases. But the there is a certain lag on the reaction to the news. Results also suggest that stock price of ST companies has a reaction in advance.Through the research of reasons, characteristics and effect of sponsors’ turnover, this paper discloses the moral risk and information effect of the behavior. According to the theoretical analysis and empirical results, this paper gives several suggestions to improve the sponsorship system.KEY WORDS: sponsors, turnover, financial moral risk, operating performance, wealth effect图片目录图1英国AIM市场规模与上市公司总数 (10)图2英国AIM市场上市公司行业分布(2008.12) (10)图3保荐人更换行为中存在金融道德风险的理论基础 (20)图4保荐人更换次数的时间分布 (22)图5保荐人更换的上市公司所属证券市场分布 (23)图6保荐人更换的保荐业务种类 (24)图7IPO项目保荐机构和保荐人更换现状 (24)图8IPO项目保荐机构和保荐人更换时间间隔分布 (25)图9保荐人更换的原因分布 (26)图10全样本累积超额收益率(CAR)序列(市场模型) (43)图11非ST公司样本和ST公司样本累积超额收益率(CAR)序列(市场模型) (43)图12IPO、股改和其他样本公司累积超额收益率(CAR)序列(市场模型)44图13全样本累积超额收益率(CAR)序列(简单相减) (47)图14非ST公司样本和ST公司样本累积超额收益率(CAR)序列(简单相减) (48)图15IPO、股改和其他样本公司累积超额收益率(CAR)序列(简单相减)48图16平均累积超额收益率(CAR)序列(2004~2008.6,IPO样本) (51)表格目录表1国内保荐业务、主要职责及持续督导时间 (13)表2保荐人更换原因分类 (25)表3 未经调整的经营业绩水平(全样本) (28)表4经市场均值调整以后的经营业绩水平(全样本) (29)表5 经市场中位数调整以后的经营业绩水平(全样本) (30)表6经行业中位数调整以后的经营业绩水平(全样本) (32)表7未经调整的经营业绩水平(股改样本) (33)表8经市场均值调整以后的经营业绩水平(股改样本) (33)表9经市场中位数调整以后的经营业绩水平(股改样本) (34)表10经行业中位数调整以后的经营业绩水平(股改样本) (34)表11未经调整的经营业绩水平(其他样本) (35)表12经市场均值调整以后的经营业绩水平(其他样本) (35)表13经市场中位数调整以后的经营业绩水平(其他样本) (36)表14经行业中位数调整以后的经营业绩水平(其他样本) (36)表15未经调整的经营业绩水平(IPO样本) (37)表16经市场均值调整以后的经营业绩水平(IPO样本) (37)表17经市场中位数调整以后的经营业绩水平(IPO样本) (37)表18经行业中位数调整以后的经营业绩水平(IPO样本) (38)表19累积超额收益率统计结果(市场模型) (45)表20累积超额收益率假设检验结果(市场模型) (46)表21累积超额收益率统计结果(简单相减) (49)表22累积超额收益率假设检验结果(简单相减) (50)表23两个子样本市场表现的统计结果(IPO样本) (51)表24 创业板与主板、中小板上市条件的区别 (61)1引言1.1研究背景1.1.1金融危机与金融道德风险从2007年开始爆发的“次贷危机”,逐步演变成金融危机,如今战火已经烧到了实体经济,有人形象地称之为一场“金融海啸”。

英国A IM市场上市概况一、英国AIM市场简介AIM(Alternative Investment Market,高增长市场)是伦敦证券交易所于1995 年6月19 日建立的专门为小规模、新成立和成长型的公司服务的市场, 是美国纳斯达克之后欧洲设立的第一个“二板”性质的股票市场, 附属于伦敦证券交易所,但又具有相对独立性,与日本、新加坡的创业板市场有所区别。

英国AIM 号称是“世界上最成功的高增长市场”, 1995 年创立至今, 已经有2,438 家公司在高增长市场上市。

目前,高增长市场有1,549 家企业上市,其中包括270 家海外企业,市值达1,500 亿美元。

目前,在伦敦证交所上市的中国公司共有74家,当中68家在创业板上市。

二、上市企业条件1、企业具有三年以上历史和业绩2、企业资产总额为3000万~1亿3、企业年利润在300万以上4、企业在前三年中盈利5、企业具有科技含量且符合当前产业政策三、操作方式方式一企业通过买入壳公司上市1、企业达成买壳上市意向,签订买壳协议,同时与风险投资机构签订风险投资协议,得到风险投资认可。

2、支付买壳款项后,大概3-6个月后风险投资以风投的形式将首笔资金投入企业,3、操作上市进程方式二由香港公司收购企业51%的股权,从而通过香港控股公司把企业资产装入壳公司,然后通过壳公司上市。

1、先企业把51%的股权转给香港控股公司,转股完成的时间需要3-6个月(走完所有法律程序),转股完成后,香港控股公司把现金付给企业。

同时得到风险投资认可,与风险投资签订协议。

转股风险的处理可以通过香港律师楼处理,可以完全保证企业的零风险。

如果转股完成后在期限内香港控股公司未能把钱打入国内企业账户,则将如数把股份转回企业。

2、香港公司收购企业51%的股权完成后,风险投资将以风投的形式投入首笔款项到企业。

3、操作上市进程四、操作团队世界华商投资(集团)股份有限公司作为专业的投资机构,具有丰富的海外资源,且具有一帮专业且经验丰富的上市操作团队,不但能帮助企业获得风险投资资金,且能快速帮助企业在AIM市场上市。

海外上市的中国企业名单1、美国:纳斯达克(NASDAQ)纳斯达克(NASDAQ)是指美国"全国证券交易商协会自动报价系统",NASDAQ 是其英文缩写。

相对于纽约证券交易所严格的上市条件,Nasdaq一直以来被誉为“成长性公司的乐园”。

其上市标准比其他全国性的交易市场更为宽松。

对于规模稍小、缺乏深厚的营运历史和财力,尚不能达到全国交易市场的上市标准的外国公司来说,这一点是很重要的。

在纳斯达克上市中国公司:中华网、新浪网、搜狐网、网易、盛大网络、侨兴电话、空中网、前程无忧、金融界、携程网、亚信科技、掌上灵通、UT斯达康、九城关贸、第九城市、北京科兴、华友世纪、汽车系统、太平洋商业、分众传媒、德信无线、百度、杨凌博迪森、美东生物、e龙、中国医疗、中国科技. TOM集团[已退市]2、美国:纽约证券交易所(NYSE)纽约证券交易所(英文:New York Stock Exchange 缩写:NYSE 简称:纽约证交所 ), 是世界第二大证券交易市场。

纽约证券交易所曾是最大的交易所,直到1996年它的交易量被纳斯达克超过。

2005年4月末,NYSE和全电子证券交易所(Archipelago)合并,成为一个盈利性机构。

纽约证券交易所有限公司的总部位于美国纽约州纽约市百老汇大街11号,在华尔街的拐角南侧。

在纽约证交所上市中国公司:中国石油、中国石化、华能国际、吉林化工、上海石化、中国铝业、广深铁路、兖州煤业、东方航空、南方航空、中国电信、中国网通、中国联通、中国人寿、中芯国际、玉柴国际、中海油、中国移动.3、新加坡:新加坡证券交易所就规模大小而言,新交所或许还无法媲美英美等传统大规模证券市场,但目前在新交所上市的300间左右的外国公司中,有124家中国企业,所占比例将近一半,因此从大环境来看,新交所的中国板块比美国和伦敦交易所大。

新加坡作为全球最主要的金融中心之一,正在采取积极措施,为中国优秀企业到新加坡融资打开大门。

1.什么是AIM市场?AIM市场的定位?

1995 年6 月19 日伦敦证券交易所成立了另类投资市场(Alternative Investment Market,AIM),这是欧洲第一个二板市场。

它主要为新创建的小企业提供融资服务。

AIM 市场成立于1995 年6 月,是英国股市的二板市场,专为成长型的中小企业量身定做,

让很多不成熟的公司可以较快地进入国际公开市场。

与美国纳斯达克市场完全独立于主板市场不同,AIM 隶属于伦敦证券交易所,但有独立的运作规则和管理机构。

AIM 主要特点有:上市标准较低、审批速度快,对公司历史业绩以及公众持股量都没有最低要求。

宽松的准入标准会给AIM 市场带来较高的风险,因此AIM 要求上市公司实行终身保荐人制度,该制度成为AIM 市场品质的有力保障。

如果分市场来看,主板市场从1999 年至2017 年间上市公司数量一直在减少,而AIM 市场在1999 年至2007 年间增长迅猛(从347 家增长到1694 家),但是2008 年之后也逐步减少,截止到2017 年底主板市场上市公司数量为1261,AIM 为960

2.AIM市场具有哪些特点?

3.AIM市场的上市标准是什么?

4.AIM市场的风险点有哪些?

5.AIM市场交易规则?

6.AIM市场知名股票?牛股榜?。

探析A股退市之疾作者:陈须常来源:《财经界·学术版》2014年第23期摘要:基于我国上市公司退市制度不健全,资本市场不完善的现状,分析了A股市场退市难的原因,并根据国外资本市场的经验和我国创业板市场的实践探索提出相应建议,以期促进资本市场发展,保护投资者利益。

关键词:退市壳资源资源配置证券市场作为资金池,应承担吐故纳新、优胜劣汰的流动性资源配置作用;但A股市场却长期呈现着只进不出的病态,垃圾股占用资源,影响资本配置效率。

随着IPO重启的推进,对退市制度的关注又提上日程。

健康的退市制度对IPO的正确估值和投资者的权益保护非常重要,而A股退市现状却呈现着顽疾之殇。

一、中国上市公司退市类型及现状根据《证券法》的规定,上市公司退市有主动退市和被动退市两种情形。

主动退市是指上市公司主动申请退市,由控股股东提出,以现金或有价证券等方式从其他小股东手中回购流通股份,多为资产重组后上市子公司注销以集团公司重新上市;被动退市是财务业绩达不到继续上市的标准,或严重虚假列报财务信息,被证券交易所勒令退市。

但在资产市场现实中,退市案例甚少,也多以主动退市方式,面临被动退市的上市公司通常通过非经常损益调整利润等方式调整报表实现缓冲期限内财务业绩达标而规避退市,中国特色的“壳”资源价值也使一些披星戴月的垃圾股反而具有市场看好的价值。

二、中外上市公司退市现状比较美国纽约证券交易所退市比例年均6%,纳斯达克市场退市比例年均8%;英国AIM退市率高达12%,每年都有超过200家公司退市;而中国资本市场年均退市率不足2%,自2001年实施第一版退市标准至今,退市公司总数不足100家。

中美证监会和证券交易所所承担的职责和权限具有明显差异。

美国证监会负责审核上市公司信息披露情况,交易所负责审核上市;而中国审核和上市的决定权都在证监会,证券交易所权力不大。

美国的退市标准更为严格,对资产和盈利情况双向关注,而中国在最近修订的规则中,才将净资产标准纳入,考虑持续盈利能力,以规避企业通过非经常损益调整利润来规避退市。

AIM Statistics - Country Of Operation and Country Of Incorporation: June 2013Number of companies

as per country of

operation Total market capitalisation as at month end £m Africa

643,596 Asia Pacific

403,758 Australia

27384 Canada

161,257 Central & Eastern Europe 161,403

The purpose of this report is to illustrate the international nature of AIM by listing a single country of operation and country of incorporation for each company quoted on AIM.

For the purposes of this report, main country of operation is deemed to be the geographical location from which an AIM company derives, or intends to derive, the largest proportion of its reve The information contained in this report is not of a regulatory nature and not intended to replace or supplement information disclosed by AIM companies under Rule 26, Company Information Country allocation in this report is indicative only and is also subject to change so users are advised to independently verify the data themselves.

One single country has been allocated as the main country of operation for each AIM company based on analysis that the London Stock Exchange has undertaken from public sources, includ In cases where an AIM company may have more than one country of operation, an assessment has been made regarding that company’s single main country of operation. Where no single c

s revenues or where the largest proportion of its assets are, or will be located.

including AIM admission documents, regulatory announcements and AIM company websites. The Exchange has also taken into account feedback received directly from AIM companies. ngle country can be identified clearly as the main country of operation, the AIM company’s country of incorporation has been selected as the default.

ation Disclosure, of the AIM Rules for Companies. The requirements of Rule 26 continue to apply separately.

es.。