中国进口原油构成20131004

- 格式:docx

- 大小:32.90 KB

- 文档页数:11

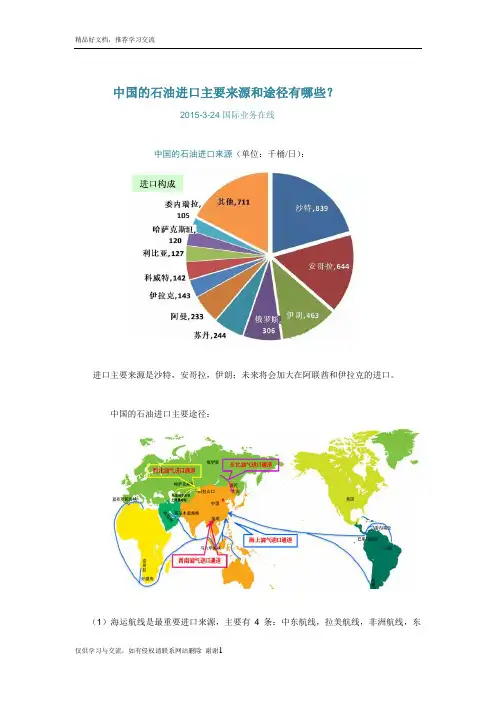

中国的石油进口主要来源和途径有哪些?2015-3-24 国际业务在线中国的石油进口来源(单位:千桶/日):进口主要来源是沙特,安哥拉,伊朗;未来将会加大在阿联酋和伊拉克的进口。

中国的石油进口主要途径:(1)海运航线是最重要进口来源,主要有4条:中东航线,拉美航线,非洲航线,东南亚航线。

其中进口总量70 %要经过马六甲海峡(2)未来LNG进口的四条航线(图上未标,距离为根据航线估计):非洲航线:东非坦桑尼亚-广州10 500 km中东航线:卡塔尔多哈-广州10 000 km北美航线:温哥华-上海9 500 km澳洲航线:佩思-香港7000 km其中北美LNG进口航线:优势在于不通过海峡,且距离短于从非洲和中东进口,是较优选择;(3)管道3个方向,是海运航线的重要补充:西北油气通道:中哈油管线、中哈气管线;西南油气通道:中缅油管线、中缅气管线;东北油气通道:中俄油管线;一年级上册语文学习要求(一)汉语拼音1、拼音集中学习历时5——6周。

2、正确拼读音节是整个拼音学习的重难点,多借助拼音读课文、儿歌、故事等,在识字、阅读、生活中反复运用加以巩固。

3、背诵默写声母表、韵母表、整体认读音节表。

(在课本43页)4、注意声母、韵母、声调齐全。

注意轻声、变调、三拼音节以及j、q、x、y和ü、üē、ün相拼时ü上的两点必须去掉。

(二)识字与写字1、认识汉字400个(生字表一),会写100个(生字表二)。

2、课文后两条蓝线内的是“会认的字”,只要求孩子见字能认识,并能口头说词;田字格里的字是“会写的字”,要求孩子不仅能写正确,笔顺也要正确,还要能听写(或默写)、会组词、会应用。

3、按笔顺规则写字(教材中每课都有需要会写汉字的带笔顺范写),笔画中注意起笔、运笔、收笔和每一笔在田字格中的位置。

并且认真读帖,注意占格,字要正确、美观、整洁。

4、养成良好写字习惯,书写姿势正确。

(坐姿、执笔、头、本子)(三)阅读1.课文:每篇至少读5遍,正确、流利、熟练(会背)。

![[中石化“十五”原油供应及配置研究] 中石化进口原油](https://uimg.taocdn.com/9909f9cd0722192e4436f60c.webp)

[中石化“十五”原油供应及配置研究] 中石化进口原油随着中国石油石化行业的结构性调整,中国石化集团实现了上下游一体化,原油的生产和供应作为石化集团上游石油企业的核心业务,为下游石化企业的生产提供了稳定的供应来源。

由于石化集团原油加工企业主要分布在消费区域,因而原油的配置就成为联接上下游企业间的重要衔接手段,搞好原油配置对提高集团公司整体效益具有重要意义。

特别是在目前中石化自产原油量不能满足原油加工量的需求,且内部石油资源潜力不足的情况下,随着对石油需求的不断增加,对外部原油资源,特别是进口原油资源的依赖程度不断增加,原油配置效果对集团经济利益的影响越来越大。

本文主要是从分析九五期间中石化集团原油配置的现状和问题入手,预测把握十五期间原油供求的基本趋势,从而提出十五中石化集团公司原油配置的思路建议。

一、中石化集团原油供应及配置现状(一)原油供应总量及结构中石化集团原油资源主要包括中石化自产原油、中石油供原油、进口原油各约占30%,中海洋供原油占10%。

1998年集团公司原油资源量为8073万吨,其中石化自产原油供应量2784万吨,占34.5%;中石油供2276万吨,占28.2%;中海洋原油819万吨,占10.1%;进口原油2194万吨(一般贸易1812万吨,来进料382万吨),占27.2%。

(二)原油配置现状及特点中石化集团石化企业主要分布在华北、华东及中南地区,在原油配置上主要表现为,中石化自产原油主要供华东及长江中游地区炼厂,中石油原油主要供华北、华东内陆及中南内陆地区炼厂,海洋原油主要供沿海及沿江地区炼厂,进口原油主要供东南沿海炼厂。

从原油供应及配置现状来看,主要呈现出以下几个特点:1、在原油供应上,以国内陆上资源为主。

1998年中石化集团原油资源量中,国内陆上原油资源量5060万吨,约占63%,其余为海洋原油和进口原油。

2、在炼油能力布局上,有两个布局特点:一是形成了华东、中南和华北地区5:3:2的炼油布局;二是在内陆、沿海、沿江地区能力布局基本平衡。

我国石油进出口贸易的现状和特点2004年,原油进口12272万吨,同比增长34。

8%。

成品油总共进口3788万吨,同比增加34。

1%,其中柴油275万吨,同比增加224%,煤油299万吨,同比增加42。

4%。

燃料油进口3060万吨,同比增加28。

4%。

出口方面,2004年原油和成品油出口同比均大幅下降,燃料油则同比增加141%,但绝对数量较少,仅为181。

7万吨。

2004年,我国原油进口主要来源于中东和非洲,分别占46%和29%,俄罗斯和中亚,以及东南亚地区也分别有10%的进口量。

当年我国原油进口量排名前五位的国家分别是沙特、阿曼、安哥拉、伊朗和俄罗斯。

从过去十年的历史来看,我国的原油和成品油的进口逐渐递增,原油进口量近年来更是快速增长,而原油和成品油的出口数量则基本保持稳定,没有发生太大变化。

这主要是十年来国内经济快速发展,导致对原油需求急剧扩大有直接关系。

2005年我国石油生产继续上升,石油产品需求平稳增长,进出日贸易获得较大发展。

2005年我国石油和化学工业进出口贸易总额达1994.6亿美元,较2004年增长了25.7%,再度刷新历史纪录。

2005年原油进口继续保持增长,再创历史新高,达1.27亿吨,增长仅3.4%(低于2004年34.8%的增幅)。

油进口贸易额和进口平均单价再创新高。

2005年我国原油进口易额达478.6亿美元,较2004年增加了139.5亿美元,增幅为41.1%。

虽相对于2004年71.1%高增幅有大幅度回落,但仍为高水平增长。

2005我国原油进口贸易额在全国进口贸易总额中所占的比例再度提升了1.2个百分点,达7.2%;在全国石油和化学工业进口贸易额中的比例升至33.4%,较2004年提高4.5个百分点。

2005年是全球油价连续上涨的第四年,也是价格水平创纪录的一年。

WTI、布伦特、迪拜、米纳斯等主要原油年平均价格均较2004年上涨了近70美元/桶,平均涨幅达42.7%。

2013年前三季度我国石油和化工行业进出口贸易分析今年前三季度,我国石油和化工行业进出口贸易保持较快增长,进出口贸易总额增速逐季加快,进口贸易增速快于出口,贸易逆差进一步扩大。

随着国内产业结构和发展方式的调整和转变,石油和化工进出口产品结构也在逐渐变化,传统进出口产品比重逐渐降低,新产品和高附加值产品比重在提升,同时贸易方式也在逐步发生转变。

与主要贸易伙伴的进出口贸易持续较快增长,积极开拓新兴市场,产品国际市场竞争力不断得到提高。

一、行业进出口贸易基本特点(一)进出口贸易保持较快增长前三季度,我国石油和化工行业进出口贸易总体保持较快增长,贸易逆差增速也明显加快。

数据显示,1-9月累计,全行业实现进出口贸易总额4500.1亿美元,同比增长33.5%,贸易额增速逐季加快,其中,三季度贸易总额1580.9亿美元,同比增长34.9%,环比增长2%,同比增幅较二季度增加7.5个百分点,较一季度增加2.9个百分点。

1-9月累计,全行业实现进口贸易总额3208.6亿美元,同比增长34.2%,其中,三季度进口贸易额1102.5亿美元,同比增长36.9%,环比下降0.5%;累计实现出口贸易总额1291.5亿美元,同比增长31.6%,其中,三季度出口贸易额478.5亿美元,同比增长30.5%,环比增长8.5%。

1-9月累计,全行业贸易逆差达到1917亿美元,同比扩大36.1%。

其中,三季度贸易逆差624亿美元,同比扩大42.3%,较二季度同比增速加快9.2个百分点。

逆差的主要来源是原油和合成树脂类产品,这两类产品的贸易逆差占行业贸易逆差总额的比例分别为74.1%和15.9%。

(二)三大子行业贸易额均保持较快增长前三季度,三大子行业进出口贸易额分别保持较快增长势头。

海关统计显示,1-9月累计,油气开采行业进出口贸易额1526.1亿美元,同比增长44%;炼油行业进出口贸易额466.2亿美元,同比增长33%;化工行业进出口贸易额2417.5亿美元,同比增长27.7%。

盘点2014年中国原油进出口量原油进出口是世界上最大宗的商品贸易。

2013年全球生产原油413 290万吨,其中277550万吨参与国际贸易,占全球原油生产总量的67.2%,而天然气参与国际贸易只有30.6%。

中国原油进口量仅次于美国,居世界第二位。

中国原油对外依存度2013年已经达到59%,而美国对外依存度仍然有46.3%,因此,必然关心我国2014年进出口原油的状况,特别是下半年油价暴跌。

本文根据美国能源情报署、BP、路透社和中国海关总署的资料收集、整理、编写而成的情报分析报告,在刚逝去的2014年的头一个月内及时发表。

本文只涉及中国原油进出口数据和价格,不包括成品油进出口数据和价格。

由于全球2014年原油生产、消费和贸易数据尚未发表,因此本文无法涉及。

本文采用的石油吨和桶之间的换算关系是:1 吨≈7.33 桶由于过去年度原油进出口数据没有人做过报道,因此,文章开始对历史进出口做个回顾。

历史回顾本文所说的“石油”是指原油和成品油,不包括由生物质、煤和天然气制取得液体燃料,特此说明。

中美两国都是石油进口大国,但原油和成品油均有进出口。

中国石油出口一般为进口量的1/10以下,出口价格比进口价格高。

表1为BP公司《Statistical Review of World Energy》历年的统计数据。

表2为英国路透社发表的中国海关总署的数据,可以看出进口量逐年增高,而出口量却在减少。

2013年回顾2013年与2014年全球油价大不相同。

2002年以前,油价一直保持在20美元/桶左右,随后年年爬坡,2013年油价已经处于高位,而2014年下半年油价暴跌,因此,必须回顾2013年中国原油(不包括成品油)进出口状况,以方便与2014年比较。

表3为英国路透社发表的中国海关总署的2013年度数据。

从表3中可以看出:⑴2013年中国进口281,952,206吨(2.82亿吨)原油,同比去年增加4.03%;2.82亿吨原油花费2220.38亿美元,每吨原油购买费用为787.37美元,相当于107.42美元/桶;⑵2013年中国出口1,617,328吨原油,仅为进口量的0.6%;⑶中国原油出口收入费为12.77亿美元,相当于900.66美元/吨或122.87美元/桶;明显高于进口价格。

解析10月中国燃料油进出口海关数据显示,2013年10月中国进口燃料油数量为169.3万吨,环比增加17% 同比减少19%因青岛、龙口、莱阳等港口原油到货量的增加,使得山东地炼对直馏燃料油采购量下滑。

但华东、华南地区保税油进口量的大幅增加,对燃料油进口市场形成支撑,使全国进口量整体上涨。

出口方面,得益于北方地区保税船销量的大幅增长,10月份中国燃料油出口量上升至83.9万吨,环比增加15%同比微幅减少-1%。

询月中国燃料袖进□按来源地分16%■委内瑞拉23%k■新加坡■俄罗斯■韩国10%18%■伊朗12%■马来西亚13%■其他图1中国燃料油进口按来源地区分从进口来源地看,排名前三的来源地国家分别是委内瑞拉、新加坡和俄罗斯。

从俄罗斯进口燃料油数量在连跌三个月后,10月进口量反弹至22.5万吨,占进口燃料油数量的13%此外,来自委内瑞拉以及新加坡的燃料油进口量分别为38.1万吨和30.7万吨,均有不同幅度增长,国内保税油市场的大量采购起到关键作用。

■华南10月中国燃料油进□按海关分■华东山东■华北■其他图2中国燃料油进口按海关区分按海关来看,10月份中国燃料油进口排名前三的地区分别为山东、华东、华南。

山东进口量为84.1万吨,占总进口量的50%华东进口量为55.1万吨,占总进口量的33%华南进口量为16万吨,占总进口量的9%跻身第三位。

10月中国燃料油出口按海关分■青岛■上梅■南京■杭州I天津■宁浪丨大连苴他图3:中国燃料油岀口按海关区分海关数据显示,10月中国燃料油出口排名前三的海关分别为青岛、上海、南京。

青岛海关以18.8万吨的燃料油岀口量跃居10月岀口第一海关,环比9月大幅上涨69%占燃料油岀口比重的22%此外,杭州与大连两海关燃料油岀口量分别有559% 417%勺增幅,为全国燃料油岀口的整体上涨做岀贡献。

而上海、南京海关燃料油岀口量岀现小幅下滑,但仍以15.3万吨、10万吨的岀口量分别位居第二、三位。

中国原油进口贸易发展的现状问题及完善中国原油进口贸易自1978年改革开放以来取得了巨大的发展。

中国的经济快速增长和工业化进程推动了对能源的巨大需求,使中国成为全球最大的原油进口国。

中国原油进口贸易也面临着一些问题和挑战,需要完善和解决。

中国原油进口贸易的问题之一是依赖进口。

中国目前约70%的原油消费依赖进口,进口国家过于集中,主要来源于中东,特别是沙特阿拉伯、伊拉克和科威特等国家。

这种依赖性使中国在能源安全方面存在较大风险,一旦进口受阻,中国的经济和能源供应将受到严重冲击。

中国原油进口贸易存在着供给链的薄弱环节。

中国的原油进口主要通过海运运输,中国并没有建立完善的供应链系统来保障原油的安全运输和仓储。

这导致了原油进口中的一些问题,如原油运输中的事故风险、海上运输中的海盗威胁以及运输和仓储的成本增加等。

中国原油进口贸易的价格也存在一定的不确定性。

原油价格受国际市场的波动和地缘政治因素的影响较大,这使得中国很难掌握原油进口的成本和价格。

这会给中国进口商带来较大的经济风险和不确定性。

为了解决这些问题,中国可以采取一些措施来完善原油进口贸易。

中国可以通过多元化原油进口渠道来减少对进口国的依赖。

中国可以寻找其他国家的原油资源,并扩大与其他国家的能源合作。

加大对非洲国家的原油进口,或者扩大与俄罗斯等国家的能源合作。

这样可以增加中国能源供应链的安全性和灵活性。

中国可以加强原油进口的基础设施建设。

中国可以投资建设更多的原油港口、贮油库和输油管道等基础设施,以提高原油进口的运输效率和安全性。

中国可以加强与其他国家的海上运输合作,共同应对海上风险和威胁。

中国可以采取措施来降低原油进口的价格风险。

中国可以加强与原油供应国家的合作,通过长期供应合同等方式稳定原油价格。

中国可以发展原油期货市场和衍生品市场,以帮助企业进行价格风险的对冲。

中国还应加强对原油进口贸易的监管和管理。

中国可以加强对进口商的审查和监管,保障原油贸易的合法性和安全性。

单位:千美元数量金额煤及褐煤万吨327082899612013.41 无烟煤万吨3967346157715.3 4.2 炼焦煤万吨7539984410540.828.7 其他烟煤万吨11307988052411.8-5.7 褐煤万吨5994310690210.7-8.8原油万吨281952196536074-0.5成品油万吨395931930822-0.6-3.5汽油吨4121505-90.9-71.2 煤油万吨53352652261.2-2.4 柴油万吨27253449-70.5-71 其他燃料油万吨234715084288-12.5-20液化石油气及其他烃类气万吨22521478747423.327.1 液化天然气万吨18011062974322.728.4电流万千瓦时7437753951458.212.4甲苯吨81201097728923.126.2二甲苯万吨9651467566337.737.7苯乙烯吨3675038635193810.131.7乙二醇吨82377568702472 3.8 6.9异氰酸酯吨186524573706118.4对苯二甲酸吨27434182988323-48.9-49己内酰胺吨4528891075918-35.9-40.7医药品吨9758916216154-2.516.8 抗菌素(制剂除外)吨634564700-7.841.4 抗菌素制剂吨1119011284808.1 3.9美容化妆品及护肤品吨36506129725412.112.9肥料万吨7933393245-6-16.2 矿物肥料及化肥万吨7893371579-6-16.2尿素吨3044310903-82.2-84.7 氮.磷.钾复合肥万吨135753572 2.20 磷酸氢二铵万吨2211335238.310.1氯化钾万吨6032376825-4.9-18.6硫酸钾万吨1157616-31.3-32.7合成有机染料吨36598348958-0.22.1中国2013年进口主要商品量值统计(二)商品名称计量单位数量金额比上年±%钛白粉吨19378852758018.5-3.2聚合物油漆及清漆吨160876841783 1.9 4.9感光材料--992492- 5.9初级形状的塑料万吨246249096921 3.9 6.3初级形状的聚乙烯吨6462607958353215.823.4 初级形状的线型低密度聚乙吨23531443561255212.5烯初级形状的聚丙烯吨35936735595909-8.2-3.6 初级形状的苯乙烯聚合物吨30730546407684-1.6 1.4 ABS树脂吨167080135970030.2-0.8 初级形状的聚氯乙烯吨10444901226233-13.7-10.2 初级形状的聚酯吨19054315710265 1.20.3 聚酯切片(PET)吨188984351425 3.38.2更多数据请访问{}{中国统计数据库},摘编自《中国商。

2013年中国油气市场进出口分析2014-5-11文|田春荣中国石油化工集团公司2013年是中国经济走下高速增长台阶的标志性一年,石油需求增长开始放缓。

在2011年和2012年石油需求连续两年增长5%之后,2013年国内石油消费量增幅只有3.5%左右,进口石油的增长势头随之减弱。

在这一年里,包括原油、成品油、液化石油气(LPG)和其他产品在内的石油净进口量仅增长3.8%(过去5年的年均增幅为9.8%),但首次突破3亿吨,由2012年的2.931亿吨上升到3.042亿吨的历史最高水平,与2004年的1.515亿吨相比翻了一番。

进口石油占全国油品消费量的比例(进口依存度)由2012年的61.5%略升至2013年的61.7%。

2013年,中国成品油进口量大幅缩减,同时出口量大幅增长。

在国内炼油能力过剩的背景下,2013年成品油净进口量下降28.7%,至1107万吨,是过去10年除2010年外的最低值。

市场需求低于预期使得柴油和汽油出口量达到3年来最高水平,增幅分别高达49%和60%,而现有炼厂开工率低下迫使至少2200万吨/年的新增炼油能力推迟到2014年投产。

国内乙烯产量增加,加上新增乙烯能力投产,使得石脑油净进口量创纪录地达到319万吨。

化工原料需求促使进口液化石油气市场重新繁荣。

2013年液化石油气净进口量4年来首次上升,进口量达到295万吨,恢复增长的进口气需求全部来自化工生产领域的原料需求。

2013年天然气和液化石油气净进口量分别增长33%和43%,打破了过去几年进口天然气和进口液化石油气市场一增一减的局面,两大市场共同发展的新格局正在形成。

2013年进口气占液化石油气消费量的约10%,同时天然气的进口依存度上升到30%。

一、原油中国原油进口量在经过连续12年的上升后,2013年增长至创纪录的2.821亿吨,但4.1%的升幅是2005年以来最小的。

2013年,全国炼厂共加工原油4.786亿吨,增加的1530万吨加工量大部分由进口原油来满足(2013年国内油田增产原油不到340万吨)。

中国原油进出口贸易政策福能期货研究院小鹏要点总结原油国际贸易多采用FOB模式,结算付款日期一般为提油日后30天。

原油国际贸易定价一般采用计价公式作价,交易价格为提油日所在月的月平均油价加减升贴水所得,计价公式表示为:P=A+D(FOB)中国原油贸易主要来源4个地区分别为中东地区、西非地区、中南美地区、远东地区,分别对应各自的航线以及运输时间。

原油贸易远洋运费计算公式如下:总运费=基本费率*计费吨*WS点数/承载量WS点数(WS点数的高低是反映国际运费市场变化的关键指数;也是调整不同船型运费水平的关键指数),不同类型油轮的WS点数可以参见本文第四部分的表格。

中国原油的进口流程共分为10个步骤(详见第五部分),贸易的主要凭证有提单、装船指示、卸货指示、原油进口许可证。

一、原油贸易简介国际市场上,原油的价格变化影响着世界经济的发展以及国际政治关系。

为了降低石油价格的波动风险,国际金融市场逐步推出了原油期货,自原油期货诞生以后,交易量一直呈快速增长之势,其对现货市场的影响也越来越大。

根据贸易流通的聚集地,我们可以划分出五个主流的原油现货市场,分别是北欧市场(欧洲有两个原油现货市场:西北欧市场和伦敦市场)、地中海市场、加勒比海市场、新加坡市场、美国市场。

同时,根据全球各个交易所上市的原油期货的流通性,持仓量和成交量,对金融市场的影响力,由市场选择了WTI和Brent以及OMAN原油作为全球原油价格的标杆。

二、原油贸易特点1. 交易条件多为FOB。

通常情况下,原油贸易均由卖方负责装船运输,而由买方负责全部的运费和相关的保险费用,即采用FOB方式进行交易。

2. 提油日后30天付款。

按照国际惯例,原油贸易中买方的结算付款日期为提油日后30天。

若卖方给予买方信用交易的条件,卖方将在买方提油后的30天承担买方不能按时、足额支付油款的信用风险。

3. 交易金额大。

在国际市场上,原油贸易通常以海运作为运输方式,交易金额动辄千万甚至上亿。

2014年中国原油行业产量和表观消费量发展现状(2014-12-20 19:33:49)中国经济正处于快速发展阶段,预计这种趋势仍将延续,经济发展必将推动能源需求增长。

根据《世界能源统计年鉴2012》,全球所有能源消费净增长均来自新兴经济体,中国能源消费增加量占到全球净增长的71%。

产业信息网发布的《2014-2020年中国原油行业市场调研与投资价值预测研究分析报告》2013 年中国原油表观消费量4.88 亿吨,国内产量为2.08 亿吨,对外依存度达到57.39%;天然气表观消费量1,631.48 亿立方米,国内产量为1,129.39 亿立方米,对外依存度达到30.78%。

1995-2013年中国原油产量和表观消费量变化趋势单位:万吨数据来源:国家统计局2005 年-2013 年我国原油出口、进口及对外依存度情况单位:万吨数据来源:国家统计局油气对外依存度提高给国家能源安全带来了不利影响,决定了我国必须加大勘探开发力度以提高油气资源的自给率。

同时国内油气开采已逐步进入难动用油藏阶段,对技术要求更高,单位产量的资本支出也将随之提高。

近年来,中石油、中石化石油勘探与生产资本性支出总体呈波动增长态势。

2013 年,中石油、中石化勘探与生产资本性支出分别达到2,263.76 亿元和1,053.11亿元。

近年中石油、中石化石油勘探与生产资本性支出情况单位:亿元数据来源:中石油、中石化公司年报国内油气勘探开发力度的加大带动了油田工程技术服务市场的发展,一般而言,钻井工程技术服务在勘探开发投资中的占比达到50%以上,根据中石油、中石化2013年勘探与生产支出数据推算,其市场规模在1,650亿元以上。

油气勘探开发投资结构资料来源:中石油经济技术研究院衡量钻井工程技术服务行业市场规模的指标还包括钻井数量、钻井进尺。

由于中石油、中石化集团占据国内钻井工程的大部分市场份额,从其历年钻井数量、进尺也可以反映出国内钻井工程技术服务的市场情况。

进口原油调研报告进口原油调研报告摘要:本次调研报告主要针对进口原油进行了详细分析和研究。

通过对进口原油市场的调研,调研人员对目前的进口原油供应情况、价格走势以及影响进口原油价格的因素进行了调查和总结,并提出了相关建议。

一、引言原油是国际贸易中的重要商品之一,对于一个国家的能源安全和经济发展至关重要。

我国是原油的主要进口国,我国能源需求的快速增长使得进口原油的调研变得尤为重要。

二、进口原油供应情况据调研数据显示,我国目前主要的进口原油供应国是沙特阿拉伯、俄罗斯、安哥拉等。

这些国家以其丰富的原油资源和稳定的供应能力,成为我国重要的进口原油来源。

此外,近年来我国还加大了与其他国家的能源合作,不断拓展进口原油的供应渠道。

三、进口原油价格走势调研数据显示,进口原油价格受多种因素的影响。

国际原油价格的波动是进口原油价格变化的主要原因,也是进口原油价格存在较大风险的主要因素。

此外,供需关系、地缘政治等因素也对进口原油价格产生较大影响。

近年来,进口原油价格整体呈现上涨趋势。

四、影响进口原油价格的因素根据调研数据分析,进口原油价格受多种因素的影响:1.国际原油价格的波动:国际原油价格是进口原油价格波动的主要因素,由于国际市场的变化,进口原油价格容易受到影响。

2.供需关系:供需关系是进口原油价格的重要因素,供需关系的变化可引起进口原油价格的波动。

3.地缘政治:地缘政治因素对进口原油价格有重要影响,国际政治局势的变化会导致原油价格的波动。

五、进口原油调研结论与建议通过对进口原油市场的调研,我们得出以下结论和建议:1.加强与进口原油供应国的沟通合作,保持稳定的供应链。

与进口原油供应国加强合作,可以确保我国原油供应的稳定性和连续性。

2.加大对能源合作国家的投资。

通过对能源合作国家的投资,可以进一步扩大进口原油的供应渠道,并减少对少数供应国的依赖。

3.加强对进口原油价格的监管与研究。

加强对国际原油价格的监管与研究,可以更好地预测到进口原油价格的波动,并制定相应的调控政策。

2004年原油进口达1.2亿吨

佚名

【期刊名称】《资源节约与环保》

【年(卷),期】2005(021)002

【摘要】据海关统计,2004年我国累计进口原油1.2亿吨,增长34.8%进口量增速为4年来最快,进口价值339.1亿美元.增长71.4%。

石油对外依存度达到40%。

由于国际原油价格屡创新高,平均每吨进口价格比上年上涨58.9美元,全年共多支付外汇70.68亿美元。

【总页数】1页(P50)

【正文语种】中文

【中图分类】F752.654.1

【相关文献】

1.2004年全国煤炭产量将达16亿吨 [J],

2.2004年我国原油进口量突破1.2亿吨 [J],

3.2004年全国原煤产量达19.56亿吨 [J],

4.德国2005年原油进口增加2%达1.122亿吨,炼油产量增加3% [J],

5.广西扶绥铝土矿预测资源储量达1.2亿吨 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2004年我国原油进口量突破1.2亿吨

佚名

【期刊名称】《石油库与加油站》

【年(卷),期】2005(014)002

【摘要】2004年,尽管国际油价空前高涨,但支撑经济快速增长发展的旺盛能源需求使得中国原油进口增长的势头始终没有放慢。

2004年,中国原油进口量达到1,228亿吨,比2003年增长34,8%。

其中,来自中东的原油占45.4%;来自非洲的占28,7%;亚太地区占11.5%;欧洲和西半球占14.3%。

【总页数】1页(P31)

【正文语种】中文

【中图分类】F746.82

【相关文献】

1.2004年原油进口达1.2亿吨 [J],

2.2004年世界钢铁工业概况--全球总产量首次突破10亿吨 [J], 丁晓红

3.我国又一新兴亿吨大港在渤海湾诞生——唐山港京唐港区货物吞吐量突破亿吨[J],

4.简讯:2000年我国原油进口量突破7000万t [J], 许

5.我国又一新兴亿吨大港口在渤海湾诞生唐山港京唐港区货物吞吐量突破亿吨 [J], 马志刚;李杰;段卫民

因版权原因,仅展示原文概要,查看原文内容请购买。

中国进口原油价格构成Hydrocracking大地采集者引子:中国进口原油价格构成,这个一直都想研究的东西,限制于条件还有资料,没有很好的将其梳理一遍,自己也是很含糊的。

以前和一个微博的网友交流,一个香港的朋友,他说,中国的油价那么贵,美国的原油不是很便宜吗?我们可以买它们的啊。

还有一个媒体的朋友问到过油价构成的问题,自己也是答的很含糊的。

利用国庆的时间,从网上收集资料,将油价的组成大概梳理了一遍,供大家参考,主要分几个方面介绍:前言一、原油分类二、主要原油产地三、主要运输方式及费用四、影响原油价格的其它因素五、对整个成品油的影响前言近两个月国际原油期货价格可是走了一个过山车,最高的时候攀升到差不多130美金一桶,当时国内的成品油市场也快“破十”了,而近几周期货价格又跌落到差不多110美金,20美金的波动,这世界都是咋了?疯狂了吧?不就是个利比亚的消息炒作一下嘛?好吧,既然这样,我们就分析下,原油产地到一个炼厂的流程是如何的!!!一、原油的分类原油可以分为很多种,我们在期货或者媒体报道中常见的有“北海布伦特原油”,还有“西德克萨斯轻质原油”,两者是国际市场中常见的轻质原油。

其中北海布伦特原油的API为38.2,而西德克萨斯轻质原油的API更加高,只有40。

对于目前中国的国内企业来说,都是好油,预计其升水很高,如果没有相应的配套加工装置,就算对方可以出口,炼厂进口后也不能很好的利用其轻质的优点。

这里我们提到第一个有关原油的概念就是API。

API指在地面标准条件(20度,0.1MPa)下原油密度与4度纯水密度的比值。

原油相对密度一般在0.75~0.95之间,少数大于0.95或小于0.75,相对密度在0.9~1.0的称为重质原油,小于0.9的称为轻质原油。

随着国内大庆轻质原油越来越少,以及大多数油井已经进入末期,很多可以利用的原油都是重质原油,重质原油不可避免的伴随着高含硫及高密度还有高酸等等。

我们提到的第二个有关原油的信息就是硫含量,原油的硫含量是如何区分的?媒体经常报道的三桶油加工高硫原油,那何为高硫原油呢?原油按照硫含量分类可以分为低硫原油、含硫原油、高硫原油,指标分别为<0.5%,0.5%-2%,>2%。

高硫原油加工腐蚀性强,加工产生的硫化氢含量大,给加工过程带来的风险性高,因此加工成本会上升。

目前国内大部分炼厂加工的为高硫原油,在原油劣质化及原油油价高升的情况下,原油成本控制使得炼厂不得不大量加工高硫、高酸原油。

二、主要原油产地原油主要产地可以说分布全世界,产量较大的几个国家可能大家都比较熟悉。

沙特阿拉伯、俄罗斯、美国、中国、挪威、伊拉克、伊朗、科威特、苏丹(已解体)、利比亚等等。

大多数产油国离中国的距离较远或者周围环境不是很好,比较动乱。

初步估计,按照常规的油轮运输方式,从一船原油装船到港口卸货,要40多天才能完成这个过程。

如果期间有不可抗拒的因素,例如台风、或者检验检疫等等问题,这个周期会相应的延长。

其实,最主要的原因,由于目前欧佩克的成立,原油不是你想要就有的,必须要与产油国达成一系列的协议或者国家之间谈判才能取得的。

有人说,原油进口放开了,垄断就会消失了。

我个人观点,就算放开了,垄断还是存在,只是由国家层次降为私人层次。

退一步说,还没有几个国家敢将石油行业完全放开的,如果真的放开的话,中国收购外国油企应该很容易啊,但大家也看到了,基本上很困难的,谁都不傻,关键的行业还是要垄断的。

网上一段话说的最清晰“不过,中石油集团经济技术研究院市场研究所副所长戴家权认为,中国进口原油没有定价权与进口的企业本身关系并不大。

他说,原油定价权与整个国家的金融体系密切相关。

北美和欧洲的国家进口原油之所以便宜,是因为它们有自己的、有影响力的基准油价,即纽约的WTI和伦敦的布伦特基准价,而中国以及整个亚太地区都没有,所以难以获得定价权。

另外,由于国际原油绝大多数是以美元计价,所以美国在油价水平方面又拥有一定的影响力。

“中国现在金融衍生产品发展还不健全,人民币也还没有国际化,怎么可能在国际油价的制定方面有话语权呢?”戴家权说。

”国内企业其实不必纠结于原油问题,有实力的公司可以在国外建厂啊。

浙江某化纤企业就在文莱新建了一个炼厂。

据中国海关总署公布数据显示,2012年中国共计进口原油2.71019327亿吨,同比增加6.79%。

2012年中国前十大原油来源国分别为:沙特,5391.6188万吨,同比增加7.24%;安哥拉,4015.2345万吨,同比增加28.9%;俄罗斯,2432.9437万吨,同比增加23.35%;伊朗,2192.2385万吨,同比下降21.02%;阿曼,1956.6762万吨,同比增加7.79%;伊拉克,1568.3601万吨,同比增加13.87%;委内瑞拉,1529.0887万吨,同比增加32.76%;哈萨克斯坦,1070.3672万吨,同比下降4.53%;科威特,1048.9972万吨,同比增加9.94%;阿联酋,874.3839万吨,同比增加29.82%。

三、主要运输方式及费用由于国内进口的大多数原油位于中东及非洲的原因,目前最经济最划算的运输方式就是船运。

目前原油运输市场上的船型以VLCC(可满载200万桶)和SUEZMAX(可满载100万桶)为主。

一般来说船型越大,单位原油的运输费用就越低。

因此通过提高VLCC油轮运输比例可以大幅度降低运输成本。

由于某些炼厂进口原油需求相对较小,采购的原油不足以装满VLCC油轮,就可以和国内其他炼厂甚至亚太地区其他炼厂合作拼装VLCC,从而达到共同降低运费的双赢结果。

下面是一段网络的新闻,大家可以看到VLCC的运费如何:“本周BDTI报收598点,周涨3.6%,BCTI报收555点,周跌1.1%。

本周VLCC、Suezmax、Aframax、Paamax平均TCE分别为22821、10890、10635、12399美元/天,周变动+105.6%、+75.8%、-8.0%、+27.2%,VLCC中东-日本WS值为45.8点,周涨10.4点。

本周布伦特原油价格报收105.5美元/桶,周涨3.3%。

本周VLCC运输市场成交增加,日本、韩国进口活跃,加上之前的天气、压港、航速等影响,波斯湾可用运力迅速减少,供求关系改善促进了VLCC运价回暖。

集运市场:欧线运价小幅回调,美线运价保持稳定本周SCFI报收于1118点,周跌1.3%。

欧线跌4.5%报收于1346美元/TEU,美西航线涨0.8%报2131美元/FEU。

欧线,随着夏季出货旺季来临,货量小幅上升, 船舶舱位利用率回升至80%,但还不足以支撑提价后的高运价,本周运价小幅回调。

美线运输需求基本稳定,船舶舱位利用率在九成左右,运价保持稳定。

”四、影响原油价格的其它因素据了解,目前成品油包括国内自产原油炼制及利用进口原油炼制和进口成品油几种。

进口原油的成本计算方法为:(国际原油现货价格+到岸贴水)×美元兑人民币汇率×(1+增值税税率)×(1+进口关税税率)+(仓储、港杂等费用),其中进口原油关税税率为0,增值税为17%。

在现货交易中,到岸贴水、港口费、仓储费和商检费用等都根据货物数量、港口、指定交割仓库的不同而有所差异。

进口原油工作是一项系统工程,包括采购、运输、保险、报关、商检、接卸等各个环节,涉及供货商、炼厂、船公司、代理公司、管道公司、保险公司、银行、海事部门、港务局、海关、质量检验部门等多个单位,因此降低进口原油成本也是一项复杂的系统工程。

根据原油到厂价格的定价公式,原油到厂价格由基准油价、贴水、运输费用以及其他费用共同组成,因此从每一个环节入手,均可降低进口原油成本。

1)美元因素美联储为了拯救本国经济及金融行业,自2008年开始实行的量化宽松政策,令美元不断贬值。

受到美元贬值的影响,我国因此承受着债务价值缩水,以及出口产品优势减少等后果。

从理论上讲,人民币升值意味着我国在进口原油时,相应的付出应该减少,但事实上,原油进口单价更多的和国际油价挂钩,而国际油价却与美元价值逆相关,即美元贬值原油价格将走高。

然而,尽管原油价格自2008年后不断攀升,但作为一个能源需求大国、人均能源拥有量较低的国家,即便原油价格上涨,也无法动摇我国原油进口量的不断上涨。

贴水也是原油定价公式中非常重要的组成部分。

虽然在原油价格中贴水本身所占的比重并不大,但实际原油采购过程中,贴水是原油买卖双方交易员主要的谈判内容。

这是因为每种进口原油所挂靠的基准油种和计价期一般都是约定俗成的,例如大部分西非原油的基准油种已经规定是DTD BRENT,计价期也已经规定是提单日后5天,那么买卖双方在基准油方面就不存在讨价还价的过程,双方最关心的就在贴水部分。

由于影响原油贴水的因素特别复杂,原油的品质、计价期、装港条件、运输市场、石油产品市场、供需关系、该油种的其他成交水平、相似油种或同地区其他油种市场水平等各种因素均会影响原油贴水。

因此在进口原油采购工作中,应该创造并合理利用各种条件,从而降低原油贴水和原油采购成本。

3)滞期费随着我国进口原油数量的不断增长,国内炼厂降低进口原油滞期费的压力越来越大。

码头和罐容不足、原油中转不及时、坏天气、集中到港等各种因素都可能会造成滞期,只有多种途径结合才能有效降低滞期费。

首先是加快基础设施建设,增加码头、罐容以及管线的投用;其次加强原油国内运输的调度管理,加快原油中转;第三是加强船期计划安排和动态管理,尽量做到均匀到港;最后还要做好滞期费的合理索赔工作。

油轮的滞期费金额也较大,目前VLCC油轮每天的滞期费大概为5万美元4)亚洲溢价中石化集团董事长傅成玉曾表示,当前中石化的原油依赖进口度达到80%。

而据专家测算,国内油企约60%的原油要完全依赖进口。

这种过度依赖性使得中国缺乏国际定价的话语权和实力。

厦门大学中国能源经济研究中心主任林伯强介绍,对于中美油价差异,除税收所占比重不同外,也在于两国进口原油成本不同,尤其是从中东地区进口的石油中,中国还需支付“亚洲溢价”。

依据我国海关统计数据,2010年我国进口的2.39亿吨原油中,从中东地区进口量占比高达40%。

常规的工商税务检查。

五、对整个成品油的影响原油成本占到炼油成本的90%以上,因此,进口原油的价格直接影响到炼厂的利润。

但是,原油的价格牢牢掌握在原油出口国手中,议价的能力微乎其微,炼厂还是改进自己工厂的技术和管理来控制成本。

如果炼厂能够买到美国的原油,那么整个成本是可以下降的。

因为就算中东原油的贴水再高,也不可能有10美金左右的价差,那么原油的成本是对整个成品油价格影响最大的。

如果给我美国的原油价格,那么每吨原油的成本价格可以至少可以减少1000元/吨~2000元/吨,在算上运费及滞期费,还能减少112元/吨。