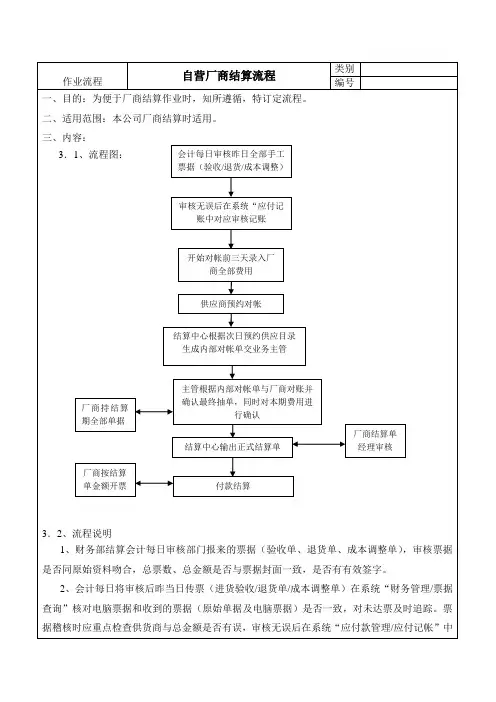

财务部结算中心工作流程图

- 格式:doc

- 大小:35.50 KB

- 文档页数:3

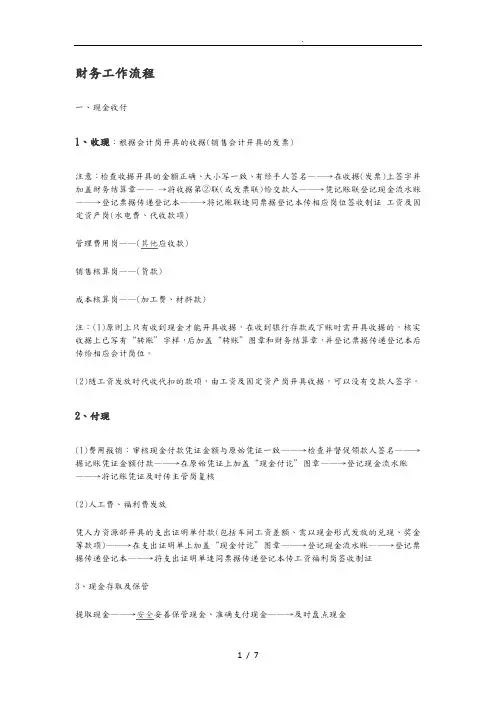

财务工作流程一、现金收付1、收现:根据会计岗开具的收据(销售会计开具的发票)注意:检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章——→将收据第②联(或发票联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗(水电费、代收款项)管理费用岗——(其他应收款)销售核算岗——(货款)成本核算岗——(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。

2、付现(1)费用报销:审核现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章——→登记现金流水账——→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)——→在支出证明单上加盖“现金付讫”图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金注:(1)下午下班后,现金库存应在限额;(2)从银行提取现金以及将现金送存银行时都须通知保安人员随从,注意,确保资金安全。

4、管理现金日记账,做到日清月结,并及时与电脑账账核对余额。

二、银行存款收付(一)银收(1)收货款整理销售会计传来支票、汇票→核查和补填进账单→上午上班时交主管岗背书→送交司机进账及取回单——→整理从银行拿回的回款单据——→将第一联与回执粘贴在一起——→在微机中编制回款登记表并共享—→打营→将回款登记表连同回款单传销售会计(2)其他项目收款:收到除货款以外项目的支票、汇票——→填写进账单——→进账——→回单——→登记票据传递登记本——→相关岗位(3)贷款:收到银行贷款上账回单——→登记票据传递登记本——→传管理费用岗位(二)银付1、日常性业务款项根据付款审批单(计划费用经相关岗位审核,计划10万元以上或计划外费用经财务部长或财务总监审核)审核调节表中无该部门前期未报账款项——→开具支票(汇票、电汇)——→登记支票使用登记本——→将支票、汇票存根粘贴到付款审批单上(无存根的注明支票号及银行名称)——→加盖“转账”图章——→登记单据传递登记本——→传相关岗位制证——→材料核算岗(材料采购)——→成本核算岗(外协加工、车间质保费用)——→管理费用岗(管理部门用款)——→销售费用岗(销售部门用款)——→工资福利岗(工资兑现、福利)——→及固定资产岗(GMP部门费用、固定资产购建)注:(1)开出的支票应填写完整,禁止签发空白金额、空白收款单位的支票。

最全最新的财务工作流程目录一、出纳岗工作流程……………………………………………………………………3-5二、销售费用岗工作流程………………………………………………………………5-8三、管理费用岗工作流程…………………………………………………………….9-12四、固定资产岗工作流程…………………………………………………………….12-15五、材料审核岗工作流程…………………………………………………………….16-20六、成本核算岗工作流程…………………………………………………………….20-24七、销售核算岗工作流程……………………………………………………………24-26八、工资福利岗工作流程……………………………………………………………26-31九、税务岗工作流程.………………………………………………………………31-33十、内部审计岗工作流程.…………………………………………………………34-38 十一、主管岗工作流程.……………………………………………………………39-41一、出纳岗工作流程(一)现金收付1、收现根据会计岗开具的收据(销售会计开具的发票)收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章——→将收据第②联(或发票联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位工资及固定资产岗(水电费、代收款项)管理费用岗(其他应收款)销售核算岗(货款)成本核算岗(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。

2、付现(1)费用报销审核各会计岗传来的现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章——→登记现金流水账——→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)——→在支出证明单上加盖“现金付讫”图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管每天上午按用款计划开具现金支票(或凭建行存折)提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金——→下午3:30视库存现金余额送存银行注:(1)下午下班后,现金库存应在限额内。

结算管理办法第一条结算流程1、结算中心将所有供应商的对帐日按照日期、类别进行划分,并且要与供应商协商落实;与供应商对帐时,需要提供验收的正式凭证正票与退票和增值税发票;2、结算中心在结帐前提前2天把结帐需要用的数据进销存及发票余额等整理好;3、财务部提前2天把结帐时需扣除的费用清单与采购部核对后交到结算中心;4、结算工作流程:验收单勾对供应商对帐——付款审批单——制作付款单——实现付款——付款单传递财务入帐;第二条对帐工作⑴验收单勾对之前,专人在系统里提取所需日期范围的验收单,在“采购结算系统→结算管理→抽单管理→提取验收单”模块里执行;⑵在验收单勾对模块进行勾对,勾对后打印“发票提交审批单”交领导审批签字;⑶在收回供应商手上的单据后在“已勾对验收单明细查询”,按“供应商编码+单据汇总”打印并签上操作员名称;⑷供应商提交的对帐的验收单据应以公司运行的管理系统打印的验收单据为唯一有效结算凭证,包括配送中心验收单正单、负单、门店直配验收单正单、负单、直配调整单、退补单;①配送中心验收单:配送中心验收或退货时打印;②门店直配验收单:门店验收或退货时打印;③直配调整单:用于对勾对数据的调整;④退补单:由系统自动生成;注:后二种类型的单据应该在本次勾对时首先选中;⑸指定对帐日供应商提交验收单,结算中心对帐工作人员将供应商提交的验收单于对帐表上进行核对,将已完成对帐工作的供应商单据及对帐表已勾对供应商记录传递到下一环节;供应商对帐如有不符的在采购结算系统里进行明细核对,查明不符原因并及时处理;比如:供应商未提交验收退单,对帐表里汇总金额是不包括退货金额的,这样将不能完成对帐,则要求供应商提交完整单据,逾期将取消本次本帐;提示:①勾对以供应商提供的发票记往来账;②勾对后打印结算发票提交审批单,汇总后交领导签字,根据签字的单据录入“付款审批单”;③如勾对过程中发现无单据号,原因有三种:一是进入“提取验收单”按月提取;二是在“已勾对验收单明细查询”中检查是否已经勾对;三是业务数据不全,要求信息部检查;第三条结算对账日期及付款日期见下表结算包括付款审批与付款;1、对帐工作完成后,验收单据与对帐表已勾对供应商记录将传递结算环节,结算工作人员制作付款审批计划表或者对帐表与付款计划审批表合二为一提交领导审批;领导完成付款金额审批后,付款审批计划表返回结算中心,结算中心据此在采购结算系统里进行单据勾对与发票提交单录入;2、____号至___号提交付款审批计划表,由领导确认审批付款金额;____号至___号结算人员根据领导确认的审批付款金额与供应商完成发票提交及金额确认;3、如果供应商提交单据金额不完全勾对的,将本次需要勾对的完成后,供应商验收结算单据将被结算中心收回,需要打印一份未勾对验收单明细给供应商作为下次勾对凭证;比如:本次供应商提交的验收单商品品种为10种,总金额为1000元,根据公司要求本次只勾对单据里的其中8种商品,金额为800元;可以通过采购结算系统勾对到商品明细,由于单据只有一份且结算中心对帐后将收回供应商所持单据,所以本次未勾对的商品需要打印一份未勾对验收单明细,相关经办人员与供应商签字,供应商凭该单据作为下次对帐的正式凭据;4、负责结算工作人员在以上工作完成后,查询供应商费用管理报表专指应收款部份,不能直接冲减应付货款,与结算中心出纳进行核对,保证应收与实收款项完成后才能对供应商付款;比如:结算工作人员在付款日期先查询系统里供应商费用管理报表应收与实收项目,供应商完成费用的缴纳后,结算工作人员在系统里生成付款审批单并制作付款单;5、___号至___号付款日,结算工作人员在“采购结算系统→付款管理→付款单录入”里制作完成付款审批单,在系统里制作付款单;结算中心出纳根据付款单明细表实现款项支付;财务部门在付款日期内通过系统查询供应商付款及往来情况,据此进行帐务处理;重点注意:结算中心核查供应商应交款项,包括:新品进场费、堆头费、促销费、仓储费、配送费等;财务以发票提交审批单作为制作凭证的附件;对账日期及付款日期。

财务结算中心流程图导言财务结算中心是企业执行财务活动的重要部门之一,主要承担企业资金、会计信息管理、财务报告等工作。

本文将介绍财务结算中心的流程图,帮助读者了解其具体工作流程。

流程图graph TDA[收款] -->B(会计制单)B --> C(会计记账)C --> D(资产负债表)D --> E(损益表)E --> F(税务报表)F --> G(银行对账)G --> H(审计结算)H --> I(缴纳税款)流程解析1.收款阶段:企业将销售收入、借款、投资收益等入账收入进行登记和收款,该阶段是资金流入企业的重要环节。

2.会计制单:会计人员根据单据制作会计凭证,记录会计交易事项,待记账处理。

3.会计记账:会计人员根据会计凭证进行会计分录,将交易信息归集到各个会计科目中,形成初始的会计账户余额。

4.资产负债表:以会计账户余额为基础,编制资产负债表。

资产负债表是企业财务状况的反映,用于判断企业的资产、负债、所有者权益等方面的基本状况。

5.损益表:以资产负债表为基础,编制损益表。

损益表是企业经营成果的反映,用于判断企业的经营成果,包括收入、成本、费用、利润等。

6.税务报表:将编制好的资产负债表和损益表发往税务机关,报税并缴纳税款。

7.银行对账:企业应领取银行账户月度对账单,并与企业账户进行对账,查找资金变动情况,发现账户中存在差异、冻结或不清等问题时,需要及时联系银行调整。

8.审计结算:企业应年度或根据内部控制安排进行审计结算,检查财务报表的准确性、合规性和真实性。

9.缴纳税款:根据审计结算结果,企业应按税务机关的要求,核算应缴纳的税款并及时缴纳,确保财务工作的合规性和稳健性。

结论企业财务结算部门是企业运营的核心和支撑,良好的财务管理流程能够确保企业的经济稳定和持续发展。

因此,良好的财务管理流程非常重要,流程规范、明确的财务结算中心能够有效提高企业的管理水平,保障企业的正常经营。

财务部单据流程规范一、进仓单1、进仓单亦称入库单、入仓单。

所有物资、物员、采购材料等进仓,均需填写进仓单。

本单一式四联,由仓管员凭供应商送货单、采购合同、请购单或经审批的采购计划据实填写与验收。

2、四联单分配:第一联为仓库存根并记账;第二联为财务记账入账;第三联为结算联;第四联为采购留存与财务对账。

3、品质部应同时出示质检报告,与仓库、采购三方同时签字,方可入库,否则判定为待检区存放,不能入库、不能发货出库。

采购部提供:①实物进仓②送货单③采购合同④请购单或采购计划⑤货物发票采购员跟进:①第二、三、四联进仓单交财务复核,采购留存第四联②凭送货单及采购发票等制现金物料报销单③采购留存第四联仓库凭单验收入库:①填写四联进仓单、验收报告②四联进仓单必须采购员、质检员、仓管员同时签字③仓库留存第一联存根联财务部跟进:①凭第二联进仓单及送货单、发票等填制记账凭证②凭第三联进仓单结算仓库与财务结账:①仓库与采购核实当月采购与收发存汇总表一致,交财务部②财务部凭收发存汇总表及入库汇总表与财务帐核对采购与财务对账:①月结供应商当月采购量对账②月结供应商购货发票对账与签收③应付账款余额对账④付账计划核定出仓单:1、出仓单,含产成品(半成品)、加工料、废次品等。

除消耗领料单外的销售让售,均需填写出仓单。

本单一式六联,由营业部(业务组)凭销售合同(协议)、销售计划、客户通知等填写。

对发生质量退货或重开出仓单的由业务部重新开具红字出仓单,经质检等部门确认,各方冲账。

详见前述第五十六条第4项规定,流程同下出仓单流程图。

2、联单分配:①营业部存根记账;②收货单位随货同行,(客户入账);③财务结算收款(交客户);④财务记账(应收账款或发出商品);⑤财务备查(出厂放行);⑥放行条转财务对账备查,仓库记账与留财务、营业部对账。

3、出仓单流程图:财务结算收款交客户第三联营业部开单记账,留存第一联司机或客户提货随货同行,留存第二联财务备查出厂放行转财务对账,留存第五联财务记账应收款或发出商品,留存第四联仓库发货记曲与财务对账留存第六联缴款及收据的使用流程:由业务组在财务部统一领用,缴款单。

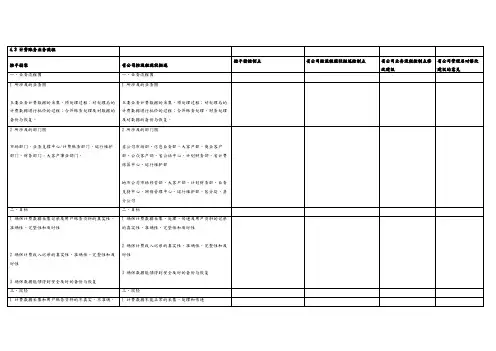

财务部结算中心工作流程图

印鉴管理费用支出货款组

内行会计现金出纳出纳

汇总每日内部账户余额,协助制作每日资金表收缴各项费用,按时缴存银行根据商友系统审核供货商结算单

管理集团财务印章,管理历史会计档案开立现金、转账支票

调节存款,预统计次日付款头寸本单位各项报销业务

通过奇正系统录入每日原始凭证办理各部门电汇付款业务

联系各银行单据回收

内行复核会计开票出纳

确认供货商通过电汇方式进账的款项开立收据、发票根据已交费用的结算单在商友系统再次复核利用奇正软件审核每日凭证统计每日上午,下午开票金额并制作内转单

装订会计凭证每月汇总收据、发票总金额并装订成册

售卖饭票

银行出纳

网银操作员经办角色,编制每日资金表控制资金,统计次日付款款项并录入网银系统(每日划回个门店账户余额,审核已录入的付款款项并上传)收取供货商电汇手续费,次月传递手续费单据审核开立支票内容加盖印鉴,审核内转单管理天百名店空白支票,联系供货商背书

管理各法人私章,集团印鉴卡片,开户许可证定期封包传递伊犁店的各项单据

管理维护集团所用账户(开户、变更、销户、年检)后勤出纳

按时进行存、贷款调节及还息薪酬统计、复核、发放

办理银行柜台业务,编制余额调节表

定期统计汇总费用支出组工作

通过上图可以了解到结算中心分为三组:印鉴管理费用支出货款组

印鉴管理组分为:

内行会计

1.基础工作:录入每日原始凭证→每日终了汇总各内部账户余额→并协助制作每日资金表

2.重点工作:根据次日预报付款头寸进行存款调节,建立通知存款、支取存款,有效管理资金

3.管理协助工作:管理财务印章,会计历史档案;联系各银行单据回收

★风险点:预付款统计工作做好相应记录,避免利息收入损失。

内行复核会计

1.基础工作:确认供货商通过电汇方式进账的款项

2.重点工作:审核内行会计录入的凭证

3.管理协助工作:统计出售员工饭票

★风险点:审核凭证根据原始凭证审核,避免脱单复审

银行出纳:

1.基础工作:审核开立支票内容并加盖印鉴,审核每日开票内转单,维护集团银行账户(开户、变更、销户、年检)

2.重点工作:网银经办付款审核→每日终了划回各门店余额→网银操作存款调节→按时还贷还息→编制每日资金表

3.管理协助工作:管理各法人私章,集团印鉴卡片,开户许可证

★风险点:维护银行账户,建立好电子版和手工版信息,及时更新

管理印章和管理印鉴岗位设置重复

网银操作员信息及时更新并与银行同步,定期更改密码

费用支出组分为:

现金出纳

1.重点工作:根据审核好的结算单据收缴各项费用,根据核算会计开立的单据填写支票→每半个工作日清点库存

2.管理协助工作:管理已领用的空白支票及支票登记簿

★风险点:收款环境无监测系统,外界和员工自身风险大

现金业务和转账业务岗位设置重复

开票出纳:

1.基础工作:开立收据、发票→每半个工作日统计票据金额与现金出纳进行核对→每日终了制内转单转向印鉴组银行会计处

2.管理协助工作:每月统计收据、发票总金额,领取新的空白收据及发票

后勤出纳:

1.基础工作:办理除网银系统外的银行通知存款,薪酬福利发放统计复核工作,

2.管理协助工作:编制银行各账户余额调节表,定期统计汇总费用支出组工作

★风险点:每日封包人员属工作人员本人,应交叉复核进行封包

未定期对管理空白支票,库存现金,印章印鉴,收据发票人员进行复核盘库

货款组出纳:1.基础工作:每月初打印供货商结算单→8日至25日审核结算单据→每日付款网银录入系统→每日将已缴费的结算单再在系统中复审

2.管理协助工作:收取电汇手续费→向供货商传递手续费单据

★风险点:手续费传递工作随意拼凑无登记,不符合财务制度。