包钢股份(600010)2015-2019年财务报表数据-原点参数

- 格式:xlsx

- 大小:84.56 KB

- 文档页数:40

公司代码:600010 公司简称:包钢股份内蒙古包钢钢联股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (7)四、附录 (9)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人李德刚、主管会计工作负责人周远平及会计机构负责人(会计主管人员)周远平保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用交易性金融资产增加主要是公司报告期会计政策变更所致;以公允价值计量且其变动计入当期损益的金融资产减少主要是公司报告期会计政策变更所致;应收票据减少主要是公司报告期质押票据减少所致;预付账款增加主要是公司报告期公司预付货款及运费增加所致;可供出售金融资产减少主要是公司报告期会计政策变更所致;其他权益工具投资增加主要是公司报告期会计政策变更所致;在建工程增加主要是公司报告期技改工程项目增加所致;开发支出增加主要是公司报告期研究开发支出增加所致;应交税费减少主要是公司报告期缴纳税金所致;应付股利减少主要是公司报告期支付给投资者股份所致;长期借款减少主要是公司报告期偿还和重分类至一年内到期的长期借款所致;应付债券增加主要是公司报告期发行公司债券及私募债所致;其他综合收益增加主要是公司报告期外币财务报表折算差额增加所致;未分配利润增加主要是公司报告期归属于母公司净利润增加所致;经营活动产生的现金流量净额减少主要是公司报告期付款增加和缴纳税款所致;投资活动产生的现金流量净额增加主要是公司报告期技改项目资金投入增加所致;筹资活动产生的现金流量净额增加主要是公司报告期发行债券增加所致;税金及附加增加主要是公司报告期缴纳税金所致;投资收益减少主要是公司报告期合营企业和联营企业利润减少所致;营业外收入增加主要是公司报告期债务重组所致。

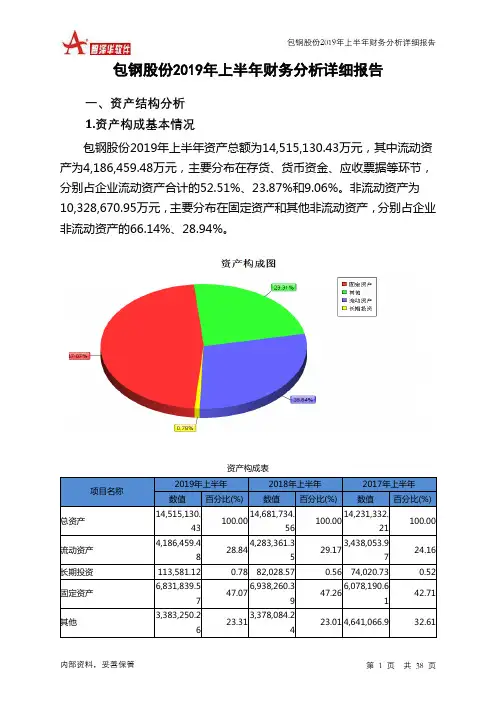

包钢股份2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况包钢股份2019年上半年资产总额为14,515,130.43万元,其中流动资产为4,186,459.48万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的52.51%、23.87%和9.06%。

非流动资产为10,328,670.95万元,主要分布在固定资产和其他非流动资产,分别占企业非流动资产的66.14%、28.94%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产14,515,130.43100.0014,681,734.56100.0014,231,332.21100.00流动资产4,186,459.4828.844,283,361.3529.173,438,053.9724.16长期投资113,581.12 0.78 82,028.57 0.56 74,020.73 0.52固定资产6,831,839.5747.076,938,260.3947.266,078,190.6142.71其他3,383,250.2623.313,378,084.2423.01 4,641,066.9 32.612.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的52.51%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的33.01%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 4,186,459.48100.004,283,361.35 100.003,438,053.97 100.00 存货 2,198,198.7 52.51 1,958,285.4 45.721,657,145.64 48.20 应收账款 372,445.54 8.90 329,187.91 7.69 176,551.79 5.14 其他应收款 45,933.62 1.10 56,593.78 1.32 84,753.35 2.47 交易性金融资产 3,536.82 0.080.000.00 应收票据 379,466.91 9.06 700,408.77 16.35 434,471.92 12.64 货币资金 999,102.18 23.871,097,834.36 25.63 613,999.38 17.86 其他187,775.74.49 141,051.123.29 471,131.913.703.资产的增减变化2019年上半年总资产为14,515,130.43万元,与2018年上半年的14,681,734.56万元相比有所下降,下降1.13%。

包头钢铁股份有限公司财务分析报告分期期间:2009——2011年度分析对象:包头钢铁股份有限公司一摘要(一)主要财务指标从上表中可以看出,包钢公司的每股收益虽然在09年呈负值但10、11年呈稳步回升的趋势。

包钢公司11、10年的净资产收益率分别比09年高出了24%和14.69%包钢公司2011年度净利润为49629.33分别比11,10年高出了30129.48元和212751.18元。

由此可知虽然包钢公司在09年大跌了一次但10、11年都有所回升,总之现在包钢公司的总体情况呈上升趋势。

(一)偿债能力分析1.主要指标偿债能力主要指标见下表(1)该公司的流动比率由2009年的1.128284降到2010年的1.036754又降到2011年的0.967365,主要原因是该公司长期负债到期转为短期负债所致,虽然连续三年流动比率都小于2,但仍处于行业中等水平,所以,该公司偿债能力一般。

一般而言,营业周期短的行业,流动比率较低;营业周期越长,流动比率越高。

(2)包钢公司现金比率方面2011年相比2010年和2009年有所降低,短期偿债能力下降。

现金比率表示企业及时的流动性。

首钢公司现金比率过低则说明该企业及时支付出现问题。

(3)包钢公司的资产负债率从2009到2011年虽呈上趋,但处于合理区间内,长期偿债能力依然很高,从整个行业来看是比较合适的。

包钢公司2011年的产权比率高于2010年和2009年,都是大于1的。

说明负债大于所有者权益,这个比率表明债权人提供和由所有者提供的资金来源的相对关系以及企业基本财务结构的强弱。

包钢公司2011年的财务结构变化了,财务风险增加了,但可能收益也增加了。

包钢公司2011年的流动比率、速动比率、现金比率、产权比率均有下降,所以说总体的偿债能力有所下降。

从以上指标可以看出,包钢公司2011相对于2009年营运能力有较大幅的提升,其中总资产周转速度尤为明显,应加以重视。

由此可看出该公司在2011年度营运能力加强。

包钢股份分析2篇第一篇:包钢股份的经营状况分析包钢股份是一家钢铁企业,成立于1954年。

经过几十年的发展,包钢股份已成为国内一流的钢铁企业之一。

该公司主要生产钢材、钢坯、钢丝等,产品广泛应用于建筑、机械制造、汽车、船舶等领域。

经过多年的发展,包钢股份已经建立了一条完整的产业链,覆盖了原料采购、炼钢、轧钢、加工、物流等各个环节。

公司在生产、技术、管理等方面都取得了显著的进展,并且不断推进节能、环保和资源综合利用等方面的工作。

近年来,包钢股份在应对市场变化方面采取了一系列措施。

首先,优化产品结构,推出了一系列高附加值产品,增强了市场竞争力。

同时,公司采用物流管理、质量管理等手段提高了生产效率和产品质量。

此外,包钢股份还积极开拓国际市场,拓展了产品销售渠道。

然而,包钢股份也面临着一些挑战。

首先,国内钢铁产能过剩,市场竞争激烈。

其次,环保要求越来越严格,增加了企业的成本压力。

最后,国际市场竞争也日益激烈,公司需要不断提升自身的技术和品质竞争力。

综合来看,包钢股份的经营状况总体较好,但面临的市场和环境压力也不容忽视。

公司需要不断加强自身的核心竞争力,积极应对市场挑战,确保企业的可持续发展。

第二篇:包钢股份的财务状况分析包钢股份是上市公司,其财务状况是研究该公司的重要指标之一,以下就其财务状况进行分析。

首先,公司的营收和净利润均呈现逐年下降的趋势。

截至2019年,包钢股份的营收约为941.5亿元,同比下降约12.5%;净利润约为16.28亿元,同比下降约16.7%。

这主要是由于国内钢铁产能过剩、市场竞争激烈等因素导致钢材价格下降,公司盈利受到冲击。

此外,环保要求的加强也带来了一定程度的成本压力。

其次,包钢股份的资产负债比例较高,负债总额高于资产总额。

截至2019年,公司的资产负债比例为56.62%,负债总额为561.11亿元,相对较高。

一方面,这可能表明公司存在一定的融资需求;另一方面,也需要注意负债规模可能对公司经营带来的风险。

财务报表分析—包钢股份小组成员:胡晓瑜 0096张华0247张艳0222包钢股份相关新闻5月6日,股价持续下行的包钢股份突然放量大涨,盘中一度触及涨停板。

包钢股份昨日以元小幅高开,开盘后买盘便蜂拥而至,快速将股价打至元涨停板,此后该股虽然有所回落,但尾市仍以元高位报收,全天涨幅达到%。

从成交看,该股昨日共成交亿元,放量比较明显,显示有不少短线资金参与了“一阳指”行情。

但是最近几天又出现连续下跌,以至于股吧里很多人大声高呼“以周秉利为首的领导班子不下台,包钢股份没戏”。

一、公司简介公司名称:包头钢铁(集团)有限责任公司…证券简称:包钢股份(600010)上市地点:上海证券交易所上市日期:2001年3月9日板块类别:钢铁工业上海A股行业类别:钢压延加工业公司注册地址:内蒙古包头市昆区河西工业区法人代表:周秉利业务范围:生产销售黑色金属及其延压加工产品、冶金机械、设备及配件、汽车货物运输、钢铁生产技术咨询。

包头钢铁(集团)有限责任公司是由包头钢铁(集团)有限责任公司作为主要发起人,将其拥有的轧钢系统生产主体单位(包括轨梁、无缝、线材、带钢四个分厂)的经营性净资产经评估作价后投入股份公司,同时联合西山煤电(集团)有限公司、中国第一重型机械集团公司、中国钢铁炉料华北公司、包头市鑫垣机械制造有限公司等四家发起人于1999年6月29日共同发起设立的股份有限公司。

该公司是我国冶金行业十大钢铁企业之一,钢产量居十大钢第五位。

在国家经贸委、国家统计局公布的1995年我国工业企业综合评价最优500家中列第29位。

为我国冶金工业的发展和内蒙古经济的振兴作出了巨大贡献。

包钢集团公司己形成了钢铁和稀土生产及相应配套的科研、能源、动力、辅助、综合服务等较为完整的现代化钢铁、稀土生产体系。

1998年6月,经内蒙古自治区政府批准,包头钢铁公司进行整体改制,正式设立了包头钢铁(集团)有限责任公司。

1998年以来,集团公司在"以改革求生存,求发展"、"优化钢铁,突出稀土"的基本发展战略指导下,在大力推进以建立现代企业制度为目标的各项改革的同时,初步形成了适应市场经济的产权制度、组织制度和管理制度。

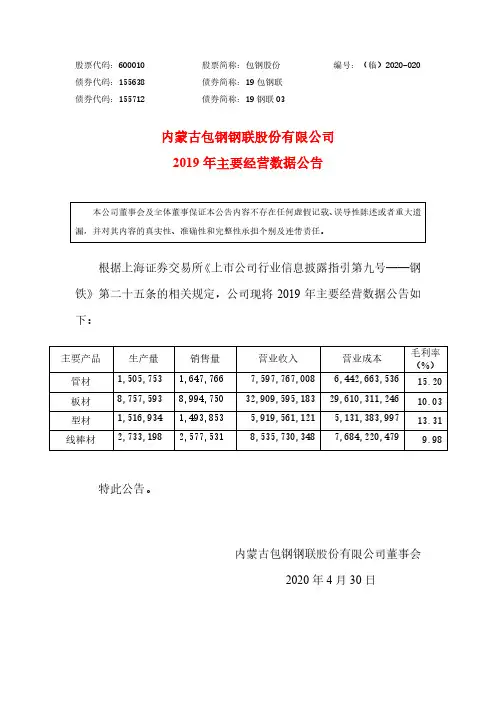

包钢股份[600010]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况包钢股份2019年资产总额为147,086,621,076.18元,其中流动资产为41,319,121,132.16元,占总资产比例为28.09%;非流动资产为105,767,499,944.02元,占总资产比例为71.91%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,包钢股份2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为48.06%,28.49%和9.43%。

【关键字】能力宝山钢铁股份有限公司财务报表分析金融1106君49正文一、宝山钢铁股份有限公司基本情况简介600019宝钢股份财务分析指标:财务报表财务比率参考此网站(宝钢股份600019)宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。

宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。

《时间钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。

公司系由上海宝钢集团公司独家发起设立的股份有限公司。

经本闪采用网下配售和上网相结合方式公开发行了人民币普通股187,700万股后,公司总股本为1,252,100万股。

公司已于在上海市工商行政管理局办理了工商变更登记手续。

公司专业生产高技术含量、高附加值的钢铁产品。

在汽车用钢,造船用钢,油、气开采和输送用钢,家电用钢,电工器材用钢,锅炉和压力容器用钢,食品、饮料等包装用钢,金属制品用钢,不锈钢,特种材料用钢以及高等级建筑用钢等领域,宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。

公司全部装备技术建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点。

通过引进并对其不断进行技术改造,保持着世界最先进的技术水平。

二.偿债能力分析(一)短时间偿债能力分析1.营运资金营运资金=流动资产--流动负债宝钢股份公司四年内的营运资金呈下降趋势,下降幅度比较大,说明营运资金出现短缺,这时,企业部分长期资金以流动负债作为资金来源,企业不能偿还短时间债务的风险很大。

2.流动比率流动比率=流动资产/流动负债表1-2 2006年——2009年资产负债表日流动比率计算分析表3.速动比率速动比率=速动资产/流动负债速动资产=流动资产-存货宝钢股份速动比率不是很高,13年达到最高点,说明13年公司偿还流动负债的能力比较高。

第1篇一、引言包头钢铁(集团)有限责任公司(以下简称“包钢”或“公司”)是我国重要的钢铁生产企业之一,成立于1954年,总部位于内蒙古自治区包头市。

包钢主要从事钢铁冶炼及深加工,产品广泛应用于建筑、汽车、家电、机械制造等领域。

本报告通过对包钢近三年的财务数据进行深入分析,旨在揭示公司财务状况、经营成果和发展趋势,为投资者、管理层和相关部门提供决策参考。

二、数据来源与分析方法本报告所使用的数据主要来源于包钢年度报告、季度报告以及相关行业报告。

分析方法包括趋势分析、比率分析、比较分析等。

三、财务状况分析(一)资产状况1. 资产总额分析近年来,包钢资产总额呈上升趋势。

2019年资产总额为1,820.32亿元,2020年为1,950.36亿元,2021年为2,080.00亿元。

这表明公司规模不断扩大,资产实力不断增强。

2. 流动资产分析包钢流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产呈增长趋势,但增速有所放缓。

2021年流动资产为1,060.00亿元,较2020年增长5.6%。

这可能与公司加强存货管理、优化供应链有关。

3. 固定资产分析固定资产主要包括生产设备、土地、建筑物等。

近年来,包钢固定资产规模不断扩大,2021年固定资产为1,000.00亿元,较2020年增长10.0%。

这表明公司持续加大投资力度,提升生产能力。

(二)负债状况1. 负债总额分析近年来,包钢负债总额呈上升趋势。

2019年负债总额为1,130.00亿元,2020年为1,180.00亿元,2021年为1,260.00亿元。

这可能与公司投资规模扩大、融资需求增加有关。

2. 流动负债分析流动负债主要包括短期借款、应付账款等。

近年来,包钢流动负债呈增长趋势,但增速有所放缓。

2021年流动负债为660.00亿元,较2020年增长3.0%。

这表明公司流动性较好。

3. 长期负债分析长期负债主要包括长期借款、长期应付款等。

近年来,包钢长期负债呈增长趋势,但增速有所放缓。