乙苯、苯乙烯下游产业链调研

- 格式:docx

- 大小:57.23 KB

- 文档页数:6

2024年苯乙烯市场前景分析1. 引言苯乙烯是一种重要的化工原料,广泛应用于塑料、橡胶、纺织品和电子产品等领域。

本文将对苯乙烯市场的前景进行分析,探讨其发展趋势,供需情况以及影响因素。

2. 市场规模及增长趋势苯乙烯市场在过去几年中呈现稳步增长的趋势。

根据市场研究数据,预计未来几年内苯乙烯市场规模将继续扩大。

这主要得益于全球经济的增长以及各个行业对苯乙烯的需求增加。

3. 供需情况苯乙烯市场的供需情况是影响市场前景的重要因素之一。

目前,全球苯乙烯市场供应相对充裕,但需求也在不断增加。

特别是在电子产品和汽车制造行业的快速发展下,对苯乙烯的需求将进一步增加。

4. 主要影响因素(1)原材料供应情况:苯乙烯的主要原材料是苯和乙烯,因此苯乙烯市场的发展受到这两种原材料的供应情况的影响。

原材料价格的波动以及供应的紧张程度都会对苯乙烯市场的运行产生影响。

(2)行业发展趋势:随着全球各个行业的发展,对苯乙烯的需求将不断增加。

特别是在电子产品和塑料制品领域,苯乙烯的用途越来越广泛。

(3)政策环境:政府对于环保和可持续发展的倡导,也会对苯乙烯市场产生一定的影响。

加强环境保护限制某些原材料的生产,可能会对苯乙烯市场的供应情况产生一定的影响。

5. 市场竞争格局目前,苯乙烯市场竞争激烈,主要生产企业集中在一些发达国家和地区。

这些企业通常拥有先进的生产技术和专利,具有一定的市场竞争优势。

此外,新兴的生产国家和企业也在努力提升自身的竞争力。

6. 总结综上所述,苯乙烯市场具有良好的前景和发展潜力。

供需情况良好、原材料供应稳定以及行业发展趋势的支撑,将促使苯乙烯市场规模进一步扩大。

然而,也需要密切关注原材料供应情况和政策环境等因素对市场的影响。

丁苯橡胶的原料与上下游产业链分析7.1 丁苯橡胶的原料供应与市场概况丁苯橡胶(SBR)是由1,3-丁二烯和苯乙烯单体合成的共聚高分子弹性体。

7.1.1 丁二烯供应现状与市场概况丁二烯通常指1, 3-丁二烯,又称乙烯基乙烯,是一种重要的石油化工基础原料,是C4馏分中最重要的组分之一,在石油化工烯烃原料中的地位仅次于乙烯和丙烯。

丁二烯分子式为C4H6,由于其分子中含有共扼二烯,可以发生取代、加成、环化和聚合等反应,在有机合成方面具有广泛的用途,可以合成聚丁二烯橡胶(BR)、丁苯橡胶(SBR)、丁腈橡胶、苯乙烯-丁二烯-苯乙烯弹性体(SBS)、丙烯腈-丁二烯-苯乙烯( ABS )树脂等多种产品,此外还可用于生产己二腈、己二胺、尼龙-66、1,4-丁二醇等有机化工产品以及用作粘接剂、汽油添加剂等,用途十分广泛。

目前,世界丁二烯的来源主要有两种,一种是从乙烯裂解装置副产的混合C4馏分中抽提得到,这种方法价格低廉,经济上占优势,是目前世界上丁二烯的主要来源。

另一种是从炼油厂C4馏分脱氢得到,该方法只在一些丁烷、丁烯资源丰富的少数几个国家采用。

世界上从裂解C4馏分抽提丁二烯以萃取精馏法为主,根据所用溶剂的不同生产方法主要有乙睛法(ACN法)、二甲基甲酰胺法(DMF法)和N-甲基吡咯烷酮法(NMP法)3种。

近年来,随着乙烯工业的不断发展,世界丁二烯的生产能力不断增加。

目前我国丁二烯的生产主要是从乙烯副产C4馏分中抽提丁二烯,也有采用丁烯氧化脱氢法的装置在运行。

我国从乙烯副产C4馏分中抽提丁二烯主要有乙腈法、DMF法和NMP法,乙腈法由我国兰化公司研究开发,DMF和NMP法均为引进技术。

1995年以前引进的丁二烯抽提技术均为日本瑞翁公司的DMF法,1995年后又引进了德国BASF的NMP技术。

2010年国内丁二烯的市场状况为:产能243.9万吨/年,产量203万吨,进口21.57万吨,出口10.23万吨,市场表观消费量214.34万吨。

苯⼄烯:产业链及供需格局简介 苯⼄烯是化⼯⾏业重要的基本构成要素。

它的上游原材料是纯苯和⼄烯,与原油息息相关。

最主要的⽤途是作为合成橡胶和塑料的单体,⽤来⽣产丁苯橡胶、聚苯⼄烯、泡沫聚苯⼄烯,也⽤于与其他单体共聚以制造多种不同⽤途的⼯程塑料,最终在家电,建筑和汽车等领域被消费。

1、苯⼄烯⽣产⼯艺 从苯⼄烯的⽣产⼯艺的发展历程以及应⽤规模来看,⼄苯脱氢技术在全球范围内依然是当前的主流⼯艺,但环氧丙烷-苯⼄烯联产法应⽤在近⼏年逐渐提升。

此外还有其他⼀些占⽐更⼩的⽣产技术,⽐如 C8 抽提技术和新兴的甲苯甲醇侧链烷基化⼀步制得苯⼄烯的技术。

(1)⼄苯脱氢法及⽣产成本。

⼄苯催化脱氢法在国际上的产能占⽐在 80%左右。

⼀般情况下,⽣产⼀吨苯⼄烯需要 0.79 吨纯苯加上 0.29 吨⼄烯。

关于加⼯费,主流⼚商的价格费在 1200 元/吨,最低时可以达到1000 元/吨。

(2)环氧丙烷-苯⼄烯联产法。

另外⼀种联产法的全球产量占⽐在 12%左右。

这种⽅法以⼄苯和丙烯为原料,最终⽣成苯⼄烯和环氧丙烷。

(3)C8 抽提法 C8 抽提技术的应⽤最是⼩众。

其原理是裂解汽油中含有的 4%-6%的苯⼄烯,运⽤此⽅法制得的产品⾊度⼀般较⾼,含有硫且波动较⼤,属于相对劣势的技术。

2、苯⼄烯产业链概述 (1)苯⼄烯的直接上游是⼄烯和纯苯,在主流⼯艺下,两者合成⼄苯,再脱氢最后制得苯⼄烯。

若再往上追溯,⼄烯的上游可以追溯到⽯脑油和原油,⽽纯苯则较复杂可以分为⽯油苯和加氢苯,前者可以通过重整⽯油进⾏芳烃抽提得到,也可以通过⽯脑油进⾏裂解联产制得。

加氢苯主要以煤进⾏焦化制得。

(2)苯⼄烯的下游较为分散,主要有聚苯⼄烯(PS)、发泡聚苯⼄烯(EPS)、丙烯腈-丁⼆烯-苯⼄烯三元共聚物(ABS)、丁苯橡胶和丁苯胶乳(SBR/SBL)、不饱和树脂(UPR)等。

其中 PS、EPS、ABS 是苯⼄烯最⼤的下游需求。

除了这部分主要下游需求之外,苯⼄烯在制药、染料、农药和选矿等⾏业也有应⽤。

苯及其下游产品苯的基本性质苯(Benzene, C6H6)可燃,有毒,也是一种致癌物质。

它是一种石油化工基本原料。

苯的产量和生产的技术水平是一个国家石油化工发展水平的标志之一。

苯具有的环系叫苯环,是最简单的芳环。

苯分子去掉一个氢以后的结构叫苯基,用Ph表示。

因此苯也可表示为PhH。

苯在常温下为一种无色、有甜味的透明液体,其密度小于水,具有强烈的芳香气味。

苯的沸点为80.1℃,熔点为5.5℃,。

苯比水密度低,密度为0.88g/ml,但其分子质量比水重。

苯难溶于水,1升水中最多溶解1.7g苯;但苯是一种良好的有机溶剂,溶解有机分子和一些非极性的无机分子的能力很强,除甘油,乙二醇等多元醇外能与大多数有机溶剂混溶.除碘和硫稍溶解外,无机物在苯中不溶解。

苯的来源与市场直至二战,苯还是一种钢铁工业焦化过程中的副产物。

这种方法只能从1吨煤中提取出1千克苯。

1950年代后,随着工业上,尤其是日益发展的塑料工业对苯的需求增多,由石油生产苯的过程应运而生。

21世纪以来全球大部分的苯来源于石油化工。

石油化工生产苯最重要的三种过程是催化重整、甲苯加氢脱烷基化和蒸汽裂解。

1、煤焦油中获取在煤炼焦过程中生成的轻焦油含有大量的苯。

这是最初生产苯的方法。

将生成的煤焦油和煤气一起通过洗涤和吸收设备,用高沸点的煤焦油作为洗涤和吸收剂回收煤气中的煤焦油,蒸馏后得到粗苯和其他高沸点馏分。

粗苯经过精制可得到工业级苯。

焦化苯通常含硫高、纯度低,市场价格低于石油苯。

2、石油中提取在原油中含有少量的苯,从石油产品中提取苯是最广泛使用的制备方法。

2.1 催化重整重整这里指使脂肪烃成环、脱氢形成芳香烃的过程。

这是从第二次世界大战期间发展形成的工艺。

在500-525°C、8-50个大气压下,各种沸点在60-200°C之间的脂肪烃,经铂-铼催化剂,通过脱氢、环化转化为苯和其他芳香烃。

从混合物中萃取出芳香烃产物后,再经蒸馏即分出苯。

国内外苯市场分析1 概述苯是重要的石油化工基本原料之一,可用于合成橡胶、合成树脂、合成纤维、医药、农药、炸药和染料等一系列重要化工产品。

同时也可作为涂料、橡胶等溶剂;在炼油工业中苯是提高汽油辛烷值的掺合剂。

苯的生产技术水平和产量已经成为衡量一个国家石油化工发展水平的重要标志之一。

2 国外市场2.1 生产情况目前苯有6种来源:催化重整、裂解汽油、甲苯歧化、甲苯加氢脱烷基化、焦碳炉轻油、煤焦油。

其中催化重整和裂解汽油苯各占38%,甲苯歧化占13%,甲苯加氢脱烷基化生产的苯为6%,焦化苯为5%。

但不同国家和地区苯的生产和供应情况不尽相同,美国的苯主要从重整汽油中获得,西欧主要从裂解汽油中获得。

苯的下游衍生物主要有乙苯、异丙苯、环己烷、硝基苯,其它衍生物还有烷基苯、顺酐(马来酸酐)和氯化苯等。

2003年世界苯生产能力为4485万吨/年。

最大的苯生产商为埃克森美孚公司,其生产能力为328万吨/年,占世界的7.32%。

从地区分布看,苯的生产主要集中在亚洲、北美和西欧地区,亚洲和中东是世界苯生产发展最快的地区,其中中东由于产能较小,目前对世界苯的生产格局影响不大,但中东地区资源丰富,发展势头将继续保持迅猛态势,值得关注。

1998年,亚洲、北美和西欧的生产能力分别占当年世界生产能力的31.7%、30.1%和20.6%,相应的产量分别占世界产量的34.2%、30.9%和23.0%。

而在2003年,亚洲地区的产能和产量继续加大,分别占到35.3%和37.3%,年增长率都在4%以上,显示出强劲的发展势头;同年,北美的产能和产量分别占世界的25.7%和24.6%,比重有所下降,西欧则分别为21.7%和23.3%,比重上升也较明显。

亚洲、北美和西欧作为世界三大苯生产集中地的格局没有改变。

2.2 供需情况世界苯的消费主要集中在亚洲、北美和西欧地区。

美国是世界上苯产量和消费量最大的国家,日本是世界第二、亚洲第一的苯生产和消费大国。

2023年多乙苯行业市场前景分析多乙苯(Polystyrene,PS)是一种重要的合成树脂,为无色透明或微黄色的硬质塑料。

多乙苯的主要原料为苯乙烯(styrene),具有良好的物理性质,广泛应用于家庭日用品、电子电器、医疗器械、包装、汽车配件等领域。

市场规模与发展趋势据市场研究公司Mordor Intelligence的数据显示,多乙苯市场规模在2019年为317.71亿美元。

预计到2024年,市场规模将增长到392.79亿美元,复合年增长率达到4.33%。

多乙苯在各种塑料中的占比约为10%,市场需求与经济增长密切相关。

尤其在工业化程度较低的发展中国家,多乙苯的生产和消费量增长迅速。

这一趋势在疫情之后更加明显,随着全球经济复苏和产业链重构,多乙苯的需求将得到进一步提升。

市场应用与产品创新多乙苯广泛应用于家具、电器、医疗器械、建筑材料、玩具、文具、包装箱等多个领域,其中电子电器是PS消费的最大细分市场。

2027年,电子电器行业预计将成为最大的PS应用细分市场。

随着技术创新的加速,多乙苯的应用也在不断拓展。

如在家具市场上,多乙苯可制成透明椅子和桌子等高端产品,在建筑材料市场上,多乙苯可制成填充料,加强材料的性能。

同时,多乙苯的环保性能也是产业发展的重要方向。

随着全球对环保问题的重视,多乙苯的可持续性逐渐得到关注。

一些生物可降解的多乙苯替代品也正在研发中。

市场竞争格局全球多乙苯市场竞争激烈,主要厂商包括:巴斯夫化学、道达尔化学、思创、LG化学、恒力化学、台塑化学等。

其中,亚洲市场的竞争格局尤其复杂。

中国、日本、台湾等地的厂商占据了重要的市场份额,同时新兴市场的崛起也对市场份额的分配产生了影响。

未来,随着技术进步和新市场的不断开发,多乙苯制品的竞争将更加激烈。

同时,环保等新趋势的出现也将为企业提供新的机遇和挑战。

2024年乙苯市场发展现状引言乙苯是一种重要的有机化学原料,广泛应用于化学、塑料、橡胶、染料、涂料、医药等领域。

本文将探讨当前乙苯市场的发展现状,包括市场规模、需求趋势、竞争格局等方面,以期为相关行业从业者和投资者提供参考。

乙苯市场规模乙苯是全球最重要的有机化工原料之一,市场规模庞大。

根据市场研究机构的数据,2019年全球乙苯产量约为1亿吨,市场价值超过1000亿美元。

亚太地区是全球乙苯市场的主要消费地区,占据了约40%的市场份额,其次是北美和欧洲地区。

乙苯需求趋势1.化学工业需求:作为重要的化工原料,乙苯主要用于生产苯乙烯、乙二酸乙酯等化学产品。

随着全球化学工业的快速发展,乙苯的需求呈现稳步增长的趋势。

特别是在亚太地区,乙苯的需求量不断上升,受益于该地区经济的迅猛增长。

2.塑料工业需求:乙苯也是生产聚苯乙烯(PS)、聚苯乙烯橡胶(SBR)等塑料的关键原料。

随着家电、汽车、建筑等行业的快速发展,对塑料的需求也在不断增加,从而推动了乙苯市场的发展。

3.涂料和染料工业需求:乙苯具有优良的溶剂性能,被广泛应用于涂料和染料生产中。

随着全球建筑和汽车行业的快速增长,涂料和染料市场的需求也将进一步推动乙苯的需求增长。

乙苯市场竞争格局乙苯市场竞争激烈,主要的乙苯生产商包括:1.石化巨头:如埃克森美孚、道达尔、壳牌等世界知名石油化工公司,因其雄厚的资金实力和技术优势,占据了乙苯市场的一定份额。

2.化工集团:包括巴斯夫、德古拉斯、三菱化学等在化学工业领域具有一定实力和影响力的企业,也在乙苯市场具备竞争优势。

此外,亚太地区的乙苯生产商数量较多,其低廉的劳动力成本和丰富的原料资源,使得亚太地区在乙苯市场中具备竞争优势。

乙苯市场面临的挑战和机遇1.环保压力:乙苯的生产和使用可能会对环境造成一定的污染,因此在各国政府和环保组织的推动下,乙苯市场面临更加严格的环保法规和限制。

这对传统乙苯生产企业是一种挑战,但也为环保型乙苯的开发和应用创造了机遇。

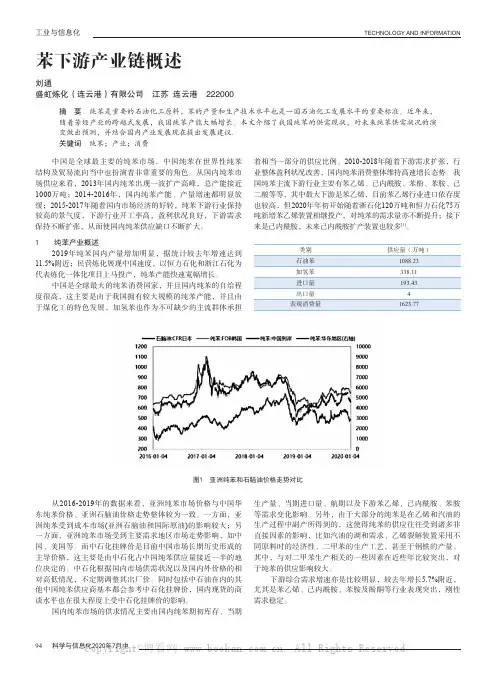

TECHNOLOGY AND INFORMATION工业与信息化94 科学与信息化2020年7月中苯下游产业链概述刘通盛虹炼化(连云港)有限公司 江苏 连云港 222000摘 要 纯苯是重要的石油化工原料,苯的产量和生产技术水平也是一国石油化工发展水平的重要标准。

近年来,随着芳烃产业的跨越式发展,我国纯苯产能大幅增长。

本文介绍了我国纯苯的供需现状,对未来纯苯供需状况的演变做出预测,并结合国内产业发展现在提出发展建议.关键词 纯苯;产业;消费中国是全球最主要的纯苯市场,中国纯苯在世界性纯苯结构及贸易流向当中也扮演着非常重要的角色。

从国内纯苯市场供应来看,2013年国内纯苯出现一波扩产高峰,总产能接近1000万吨;2014-2016年,国内纯苯产能、产量增速都明显放缓;2015-2017年随着国内市场经济的好转,纯苯下游行业保持较高的景气度,下游行业开工率高,盈利状况良好,下游需求保持不断扩张,从而使国内纯苯供应缺口不断扩大。

1 纯苯产业概述2019年纯苯国内产量增加明显,据统计较去年增速达到11.5%附近;民营炼化展现中国速度,以恒力石化和浙江石化为代表炼化一体化项目上马投产,纯苯产能快速宽幅增长。

中国是全球最大的纯苯消费国家,并且国内纯苯的自给程度很高,这主要是由于我国拥有较大规模的纯苯产能,并且由于煤化工的特色发展,加氢苯也作为不可缺少的主流群体承担着相当一部分的供应比例。

2010-2018年随着下游需求扩张,行业整体盈利状况改善,国内纯苯消费整体维持高速增长态势。

我国纯苯主流下游行业主要有苯乙烯、己内酰胺、苯酚、苯胺、己二酸等等,其中最大下游是苯乙烯,目前苯乙烯行业进口依存度也较高,但2020年年初开始随着浙石化120万吨和恒力石化75万吨新增苯乙烯装置相继投产,对纯苯的需求量亦不断提升;接下来是己内酰胺,未来己内酰胺扩产装置也较多[1]。

图1 亚洲纯苯和石脑油价格走势对比从2016-2019年的数据来看,亚洲纯苯市场价格与中国华东纯苯价格、亚洲石脑油价格走势整体较为一致。

中国苯乙烯产量、需求量、进出口贸易及价格走势分析一、定义及产业链苯乙烯是用苯取代乙烯的一个氢原子形成的有机化合物,乙烯基的电子与苯环共轭,不溶于水,溶于乙醇、乙醚中,暴露于空气中逐渐发生聚合及氧化。

工业上是合成树脂、离子交换树脂及合成橡胶等的重要单体。

苯乙烯上游产品主要有加氢苯、裂解汽油抽提、乙苯、纯苯、乙烯等,下游产品主要有离子交换树脂、胶黏剂、聚酯漆、丁苯乳胶、K 树脂、SMA、MBS、丁苯胶乳、EPS、不饱和聚酯树脂、SAN、丁苯橡胶、SBS、ABS、PS等。

二、市场供需随着橡胶下游相关行业的蓬勃发展,特别是汽车轮胎工业的飞速发展,近年来我国苯乙烯的消费量呈现出跳跃式增长,经过不断的增产及扩能,我国已成为全球苯乙烯重要的生产国,2020年中国苯乙烯产量达858.84万吨,较2019年增加了64.51万吨,同比增长8.12%。

国民经济持续增长,人民生活水平不断提高,汽车、涂料、家电等产业都在加速发展,在苯乙烯的下游产品中,EPS作为建筑节能材料应用量大,市场需求不断增加,而PS、ABS树脂等材料在家用电器和汽车等与人们生活密不可分的工业中的应用十分广泛,因此这些材料的市场需求比较稳定,且近来的发展势头强劲,相应对苯乙烯的需求也持续增长。

2020年中国苯乙烯需求量达1139.18万吨,较2019年增加了25.78万吨,同比增长2.32%,中国苯乙烯需求量明显大于产量,需求缺口主要来源于进口。

三、进出口贸易2020年中国苯乙烯进口金额为208997.4万美元,较2019年减少了121602.5万美元;出口金额为2489.31万美元,较2019年减少了3058.7万美元。

2020年中国苯乙烯进口均价为738.4美元/吨,较2019年减少了281.01美元/吨;出口均价为921.3美元/吨,较2019年减少了137.49美元/吨。

四、价格走势2020年10月下旬起苯乙烯参考价开始增长,11月开始下滑,2020年12月31日苯乙烯参考价为6066.67元/吨,较2020年1月1日减少了1183.33元/吨。

最全的石油化工行业产业链图,从原料到成品一目了然!石化行业生产线长、涉及面广,产品众多,从最初的原油到化工原料再到数不清的化工产品,经过了众多生产和加工流程。

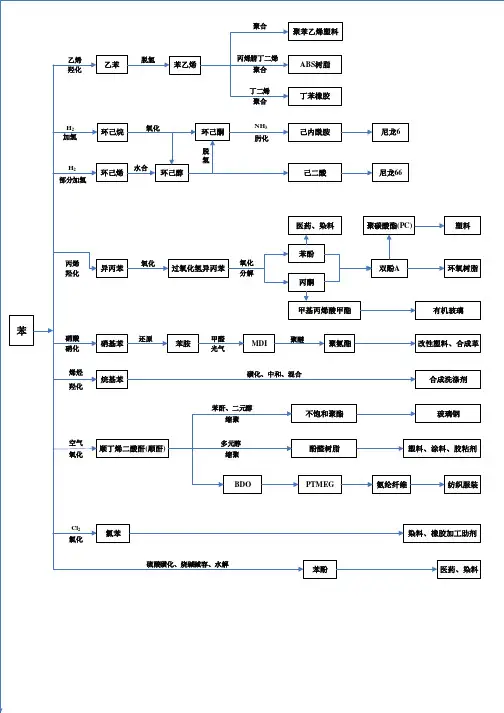

今天小七带大家熟悉石油化工行业生产链,不仅能让大家更加深入了解石化生产流程,更让大家知道我们的衣食住行是何种化工原料加工而成!接下来小七为大家介绍几种最主要的化工原料!乙烯乙烯是合成纤维、合成橡胶、合成塑料(聚乙烯及聚氯乙烯)、合成乙醇(酒精)的基本化工原料,也用于制造氯乙烯、苯乙烯、环氧乙烷、醋酸、乙醛、乙醇和炸药等,尚可用作水果和蔬菜的催熟剂,是一种已证实的植物激素.乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。

世界上已将乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。

1应用领域工业领域主要用途:乙烯是重要的有机化工基本原料,主要用于生产聚乙烯、乙丙橡胶、聚氯乙烯等;石油化工最基本原料之一。

在合成材料方面,大量用于生产聚乙烯、氯乙烯及聚氯乙烯,乙苯、苯乙烯及聚苯乙烯以及乙丙橡胶等;在有机合成方面,广泛用于合成乙醇、环氧乙烷及乙二醇、乙醛、乙酸、丙醛、丙酸及其衍生物等多种基本有机合成原料;经卤化,可制氯代乙烯、氯代乙烷、溴代乙烷;经齐聚可制α—烯烃,进而生产高级醇、烷基苯等;主要用作石化企业分析仪器的标准气;乙烯用作脐橙、蜜桔、香蕉等水果的环保催熟气体;乙烯用于医药合成、高新材料合成。

生态领域乙烯“三重反应"(triple response of ethylene):①抑制茎的伸长生长;②促进茎和根的增粗;③促进茎的横向增长。

用乙烯处理黄化幼苗茎可使茎加粗和叶柄偏上生长。

由于乙烯可以促进RNA和蛋白质的合成,并可在高等植物体内使细胞膜的透性增加,加速呼吸作用,因而当果实中乙烯含量增加时,已合成的生长素又可被植物体内的酶或外界的光所分解,进一步促进其中有机物质的转化,加速成熟。

苯乙烯的生产及国内外市场分析一、苯乙烯的生产苯乙烯,化学式为C8H8,是一种重要的有机化工原料,广泛用于合成塑料、合成纤维、合成橡胶等领域。

苯乙烯的生产通常采用石油中的芳烃类化合物作为原料,通过催化剂的作用,进行烷基化、脱氢、裂解等化学反应而得到。

目前,苯乙烯的生产主要有以下几种方法:1.芳烃烷基化法:利用催化剂将苯和乙烯发生烷基化反应,生成乙苯,再经过脱氢反应得到苯乙烯。

该方法是目前主要的苯乙烯生产方法之一,具有生产规模大、工艺较为成熟的优点。

2.芳烃裂解法:将芳烃类化合物如甲苯、二甲苯等通过高温裂解,裂解生成苯乙烯。

该方法适用于低纯度苯乙烯的生产,但生产过程中容易产生副产物,对环境有一定的影响。

3.乙酸酯化法:将苯和乙烯经过加氧酯化反应,生成具有烯丙基基团的乙酸苯基酯,再通过加压热解反应得到苯乙烯。

该方法适用于小规模生产,但需要较高的能源消耗。

1.国内市场:中国是苯乙烯的生产和消费大国,在国内市场上占据重要地位。

随着工业化进程的加快,苯乙烯的需求量持续增长。

苯乙烯主要用于合成聚苯乙烯(PS)、聚苯乙烯橡胶(SBS)、聚苯乙烯纤维(PSF)等产品,这些产品广泛应用于建筑、电子、汽车、纺织等行业。

2.国际市场:苯乙烯的国际市场主要以出口为主导,主要出口国包括美国、沙特、德国、荷兰等。

国际市场上的苯乙烯价格受到原油价格、需求变动等因素的影响较大。

由于苯乙烯是一种基础化工原料,其价格波动对整个化工行业产生一定的影响。

3.市场趋势:随着全球工业化进程的不断推进,化工行业的需求持续增长,特别是对于苯乙烯等基础化工原料的需求。

同时,环保意识的提升也要求化工行业采取更加环保的生产方式,减少对环境的污染。

因此,未来苯乙烯的生产将更加关注能源消耗、废弃物处理等方面的问题。

总之,苯乙烯作为一种重要的化工原料,在国内外市场上都有广阔的需求。

未来,随着化工行业的发展,苯乙烯的生产技术和市场前景将进一步改善。

2024年纯苯市场调查报告1. 引言本市场调查报告旨在对纯苯市场进行深入调研和分析,以提供关于纯苯市场的全面了解。

本报告主要包括市场概况、主要参与者、市场规模、市场趋势以及竞争格局等方面的内容。

2. 市场概况纯苯是一种重要的有机化工原料,被广泛应用于各个行业,如塑料、橡胶、染料、农药等。

纯苯市场在近年来呈现出稳定增长的趋势,主要受益于全球化发展和工业化进程的推动。

3. 主要参与者纯苯市场的主要参与者包括生产商、经销商和终端用户。

在全球范围内,主要的纯苯生产国包括美国、中国、德国、日本等。

这些国家的纯苯生产商通过与经销商建立合作关系,将产品输送到各个终端用户。

4. 市场规模纯苯市场的规模正在不断扩大,主要受益于需求的增长和技术的进步。

根据市场数据,纯苯市场的年度销售额达到数十亿美元,预计未来几年内将继续保持增长趋势。

5. 市场趋势纯苯市场的发展受到多种因素的影响。

首先,全球经济的增长和工业化进程的推动将持续为纯苯市场提供动力。

其次,环保意识的增强将推动纯苯生产过程的改进和技术的创新。

此外,新兴市场的崛起也为纯苯市场带来了更多机遇。

6. 竞争格局纯苯市场竞争激烈,主要参与者之间展开了激烈的市场竞争。

市场上存在着多个大型纯苯生产商,它们通过技术研发、优质产品和良好的客户服务来争夺市场份额。

此外,价格因素也是影响市场竞争的一个重要因素。

7. 结论综上所述,纯苯市场在全球范围内呈现出稳定增长的趋势。

该市场的规模将继续扩大,受益于全球经济增长和工业化进程的推动。

纯苯市场竞争激烈,主要参与者通过技术创新和客户服务来争夺市场份额。

在未来,纯苯市场将面临更多机遇和挑战,需要持续关注市场变化并采取相应的措施来应对。

2024年乙苯市场前景分析引言乙苯是一种重要的有机化工原料,广泛应用于塑料、橡胶、纤维和涂料等行业。

本文将对乙苯市场的前景进行分析,为相关从业人员提供参考。

市场概述乙苯是一种无色透明的液体,具有较低的挥发性和较高的燃点。

它是芳香烃的一种,可通过石油提炼或煤焦化获得。

乙苯在很多工业领域都有广泛的应用,拥有巨大的市场潜力。

市场需求乙苯作为塑料、橡胶、纤维和涂料等行业的重要原料,其市场需求与相关行业的发展密切相关。

近年来,全球塑料行业持续增长,推动了乙苯市场的需求增加。

纤维和涂料行业也有稳定的需求,对乙苯的市场需求有一定贡献。

市场竞争乙苯市场竞争激烈,主要由国内外大型石化企业主导。

全球范围内,美国、中国、欧洲等地是乙苯市场的主要竞争力量。

这些企业拥有强大的生产能力和技术优势,形成了一定的市场垄断。

市场风险乙苯市场面临着一些风险和挑战。

首先,原材料价格的波动可能对乙苯市场的供应和价格产生影响。

其次,环保政策的变化也可能对乙苯生产和销售造成不利影响。

此外,市场竞争加剧也会对乙苯行业带来一定压力。

市场机遇尽管乙苯市场存在一些风险,但也有一些机遇。

首先,随着塑料和橡胶行业的持续发展,乙苯的市场需求有望保持稳定增长。

其次,新兴市场的崛起为乙苯市场带来了发展机遇。

同时,乙苯的应用领域仍然有较大的发展空间,未来有望开拓更多的市场。

市场发展趋势乙苯市场的发展趋势表现为以下几个方面。

首先,环保要求的提高将推动乙苯行业向更加清洁和环保的方向发展。

其次,高附加值的乙苯产品将受到市场的青睐。

此外,数字化和智能化技术的应用也将为乙苯行业带来新的发展机遇。

结论总体而言,乙苯市场具有较好的前景和发展潜力。

虽然市场竞争激烈,但随着相关行业的发展和新兴市场的崛起,乙苯市场仍然有较大的机遇。

然而,需要注意的是,乙苯市场也存在一些风险和挑战,特别是原材料价格波动和环保政策的变化可能对市场产生影响。

苯乙烯:产业链、供需基本面与价格逻辑一、苯乙烯的基础知识1.1苯乙烯的概念苯乙烯(Styrene,C8H8),一种重要的液体化工原料,结构式C6H5CH=CH2,相对分子质量104.14,属于带有烯烃侧链并与苯环形成共轭体系的单环芳烃,是不饱和芳烃中最简单、最重要的成员。

苯乙烯被广泛用作生产合成树脂和合成橡胶的原料。

苯乙烯在常温下为无色液体,不溶于水,能溶于汽油、乙醇和乙醚等有机溶剂,有毒、有特殊气味。

苯乙烯因为具有不饱和双键,并且与苯环形成共轭体系,因此有很强的化学反应性能,易自聚和聚合,一般用加热或催化剂使苯乙烯发生自由基聚合。

苯乙烯可燃,与空气能形成爆炸混合物。

由于化学性质活泼,苯乙烯一般储存于阴凉、通风的库房,远离火种、热源,库温不宜超过25℃。

为了防止苯乙烯自聚,储存和运输中通常加入TBC 阻聚剂。

1.2苯乙烯的产业链苯乙烯“上承油煤、下接橡塑”,是一种重要的石油化工基础有机原料。

苯乙烯的上游石化产业链,直接上游是苯和乙烯,下游比较分散,涉及主要产品发泡聚苯乙烯(EPS)、聚苯乙烯(PS)、ABS树脂、合成橡胶(SBR、SBL、SBS等)、不饱和聚酯树脂(UPR)以及苯乙烯类共聚物(如SBC),终端主要应用在塑料和合成橡胶制品。

苯乙烯的直接上游是乙烯和纯苯。

纯苯的应用主要包括苯乙烯、己内酰胺、苯胺及酚酮等四大需求,其中纯苯最大的下游是苯乙烯,2018年我国苯乙烯对纯苯的消费占比为39%。

乙烯下游衍生品较多,其中苯乙烯是聚乙烯(PE)、聚氯乙烯(PVC)和环氧乙烷(EO)排位之后的第四大乙烯衍生品。

苯乙烯的下游需求相对分散,终端产品主要是塑料制品和合成橡胶。

2016年我国苯乙烯下游需求中,33%苯乙烯应用于EPS,27.1%应用于PS,18.3%应用于ABS,8.3%应用于丁苯橡胶(SBR & SB Latex),5.8%应用于不饱和树脂(UPR)。

苯乙烯最主要的下游是苯乙烯的聚合体聚苯乙烯,聚苯乙烯具有透明、廉价、刚性、绝缘、印刷性好等优点,经用低沸点烃类发泡剂浸渍可形成可发性珠粒,聚苯乙烯泡沫塑料具有隔热、隔音、耐低温的性能和质轻轻、有弹性、吸水性小等优点。

化工产业链调研报告一、调研目的与方法本次调研的目的是了解化工产业链的整体情况和发展趋势,以及相关行业的竞争态势和潜在的机会与挑战。

调研方法主要包括文献研究和实地调研两种方式,通过收集相关资料和访谈相关企业和行业专家来获取详细信息。

二、化工产业链概述化工产业链是指涉及化学原料、化工产品、化工中间体等的全过程,从原材料采集、中间体加工到最终产品制造、销售和应用等环节。

化工产业链覆盖了众多领域,包括石油化工、有机化工、无机化工、精细化工、高分子材料等。

三、化工产业链发展趋势1. 绿色化学:随着全球环保意识的提高和环境法规的逐步收紧,绿色化学成为未来化工产业发展的主要方向。

研发绿色环保的生产工艺和替代传统化学物质的新材料是当前的热点。

2. 高附加值产品:随着经济的发展和消费升级,化工产业将逐渐向高附加值产品转型,从单一产品销售向产品服务和解决方案提供商转变。

3. 数字化转型:化工产业将依托互联网、大数据、人工智能等技术,实现数字化转型,提高生产效率和产品质量,降低成本和资源消耗。

四、化工产业链竞争态势化工产业链竞争激烈,主要表现在以下几个方面:1. 创新能力:创新能力是保持竞争优势和实现可持续发展的重要因素。

在新材料、新技术、新工艺等方面进行创新,可以为企业带来差异化竞争的优势。

2. 成本控制:化工产业是一个大宗商品行业,价格波动较大。

企业通过降低生产成本,提高供应链的效率和透明度,可以增强竞争力。

3. 市场开拓:化工产业的产品广泛应用于各个领域,企业需要不断开拓新的市场,拓宽销售渠道,提高品牌知名度和市场份额。

五、化工产业链的机会与挑战化工产业链存在的机会和挑战有以下几个方面:1. 环保政策的推动:环保政策的逐渐收紧,为绿色化学和环保材料的研发和应用提供了机会。

2. 市场需求的变化:随着经济的发展和消费升级,市场对高附加值产品的需求增加,为化工行业提供了机会。

3. 原材料价格波动:化工产业的生产过程中,对原材料价格的稳定性有较高的要求。

2023年多乙苯行业市场分析现状乙苯是一种重要的有机化工原料和溶剂,广泛应用于化工、医药、农药、染料、合成纤维等行业。

本文将从市场规模、供需状况、价格趋势以及竞争格局等方面对多乙苯行业做市场分析。

市场规模:多乙苯是全球市场上需求量最大的有机溶剂之一,主要由乙苯苏合成法制取,其应用领域广泛,市场需求量大。

2019年,全球乙苯产量约为2300万吨,年均增速约为3.5%。

中国是全球乙苯市场的主要消费国,也是乙苯的主要生产国之一。

根据统计数据,2019年中国乙苯消费量约为820万吨,占全球乙苯消费总量的30%左右。

供需状况:乙苯市场供给相对充足,但也存在一定的过剩产能。

近年来,中国乙苯产能持续扩大,主要是由于化工行业的快速发展带动了乙苯的需求增长。

目前,国内乙苯产能约为1500万吨/年,产量约为1300万吨/年,产能利用率约为85%左右。

由于乙苯的需求增长相对较稳定,供需关系总体平衡。

价格趋势:乙苯的市场价格受供求关系、原材料价格、能源价格等多种因素的影响,价格波动较大。

近年来,乙苯的价格呈现震荡上涨的趋势。

主要原因是乙烯产能紧张,乙烯价格持续高位运行,乙苯的生产成本上升;另外,环保压力也使得乙苯生产受到一定的限制,供应相对紧张。

然而,全球经济的不确定性以及疫情等因素对乙苯需求造成一定的冲击,也使得市场价格存在下行压力。

竞争格局:多乙苯行业竞争激烈,市场上存在较多的生产企业。

国内主要的乙苯生产企业有中国石油化工集团公司、中海油石化公司等大型石化企业,以及海南炼化、大连鹏吉等一些小型企业。

此外,国际市场上也有一些乙苯生产商,如美国埃克森美孚公司、荷兰皇家壳牌公司等。

由于乙苯的需求较为稳定,市场上的竞争主要体现在产品质量、价格、供货能力和服务等方面。

总体来看,多乙苯行业市场呈现稳定增长的趋势,需求量大,供给相对充足。

然而,随着环保政策的加强和全球经济形势的不确定性,乙苯行业面临一些挑战。

未来,多乙苯行业需要加强技术创新,提高产品质量,降低生产成本,寻找新的增长点,以适应市场的需求变化。

乙苯/苯乙烯下游产业链调研

摘要:针对公司乙苯装置中交,对乙苯/苯乙烯产业链市场进行了初步调查,重点调查了乙苯原料催化干气、苯以及下游苯乙烯市场情况。

认为大型石化企业在国内乃至国际苯乙烯市场

中的定价话语权将不断提升,同时,应当优化作价机制,乙苯和苯乙烯生产厂商之间应当通过

一定的交易规则和定价模式稳定上下游关系,注重长远关系的建立和长远利益的获得。

关键词:乙苯,苯乙烯,苯,催化干气,市场

1 前言

公司12万吨/年催化干气制乙苯装置采用气相法干气制乙苯成套技术生产乙苯,乙苯主要用于生产苯乙烯单体。

苯乙烯主要用于生产聚苯乙烯树脂(PS)、丙烯腈-丁二烯-苯乙烯三元共聚物(ABS)、苯乙烯-丙烯腈共聚物(SAN)、离子交换树脂、不饱和聚酯以及苯乙烯系热塑性弹性体SBS等此外,还可用于制药、染料、农药以及选矿等行业。

针对公司乙苯装置中交,公司计划处提出了对乙苯/苯乙烯市场要求,以期对乙苯/苯乙烯产业链市场有一个比较全面的掌握。

通过与相关人员联系和文献检索,重点调查了乙苯原料催化干气、苯以及下游苯乙烯市场情况,尤其是价格情况和供需情况,并进行了初步的分析预测。

炼化企业一般由石油提炼出乙烯和苯进而生产乙苯、苯乙烯等,该路线的原料价格是影响产品生产成本的主要因素。

石油价格的波动能很快地在苯乙烯等产品价格变化中体现,石油、苯、乙烯价格变化对乙苯、苯乙烯价格具有决定性影响。

2 乙苯市场

2.1 原料

世界上90%以上的乙苯是由苯与乙烯进行烃化反应制得,其中多数采用高浓度乙烯为原料,导致乙烯原料成本偏高。

而随着我国原油消费量逐年攀升,催化干气超过5.50Mt/a,其中含有15%~20%(v/v)的乙烯,主要作为燃料,造成资源浪费的同时还排放大量CO2。

因此,直接利用低浓度乙烯的催化干气为原料,进行乙苯合成的生产工艺是一项有效的利用途径。

目前,我公司两套催化总能力480Mt/a,产干气248.5kt/a,含乙烯42.6kt,商品干气铁路出厂价格为2600元/t。

乙苯合成的另一主要原料是苯。

国内纯苯业已逐渐由进口大国向自给自足转变。

随着国际成本的加大,国内纯苯加工优势逐渐显现,纯苯业的国际市场话语权也会随之提高。

见表1。