双变量回归分析:一些基本概念

- 格式:ppt

- 大小:1.09 MB

- 文档页数:10

第二讲 双变量回归模型及其估计问题双变量回归分析基本概念四、 正态性假定:经典正态线性回归模型 五、 双变量回归的区间估计七、 回归分析的应用:预测问题 八、 双变量线性回归模型的延伸回归分析的基本性质三、 双变量回归分析估计问题六、 双变量回归的假设检验 4、第一节回归分析的性质•、回归释义回归分析是关于研究一个叫应变量的变量对另一个或几个中解释变量的变量的依赖关系,其目的在于通过后者的已知值或设定值去估计和预测前者的数值。

二、统计关系与确定关系统计关系处理的是随机变量,而确定关系处理的是确定性的变量。

三、回归与因果关系回归分析研究的是一个变量对另一个或几个称为解释变量的依赖关系,却不一定是因果关系。

四、回归与相关相关分析的主要目的在于研究变量之间统计线性关联的程度,将变量均视为随机变量。

回归分析的主要目的在于研究变量之间统计关联的形式,目的在于揭示被解释变量如何依赖解释变量的变化而变化的规律,将解释变量视为确定性的,而将被解释变量视为随机变量。

第二节双变量回归分析的基本概念(1)•、一个人为的例子例:假定一个总体由60户家庭组成。

为了研 究每周家庭消费支出Y 与每周税后可支配收入 X 的关系,将他们划分为10组。

第二节二、总体回归函数(PRF)E(Y\X)=f(X)E(Y\X) = + 卩?X三、线性的含义对变量为线性E(Y\X) = fij + fi2X对参数为线性E(Y\X) = /3j + /32lnX1、总体回归函数的随机设定u = y-E(KIX)Y=E(Y\X)+ u系统变化部分非系统变化部分四、随机干扰项的意义干扰项“是从模型中省略下来的而又集体地影响着F的全部变量的替代物。

1.理论的含糊性 5.糟糕的替代变量2.数据的欠缺 6.节省原则3.核心变量与周边变量7.错误的函数形式4.人为行为的内在随机性五、样本回归函数(SRF)E(YIX)二Q + QX/V /v /VY =氏+卩字Y 仝 +£I =B\+B/+狂i i残差第三节双变量回归模型的估计问题•、普通最小二乘法通过样本数据按照残差平方和最小的原则来估计总体回归模型中的参数的方法叫普通最小二乘法,又称最小平方法。

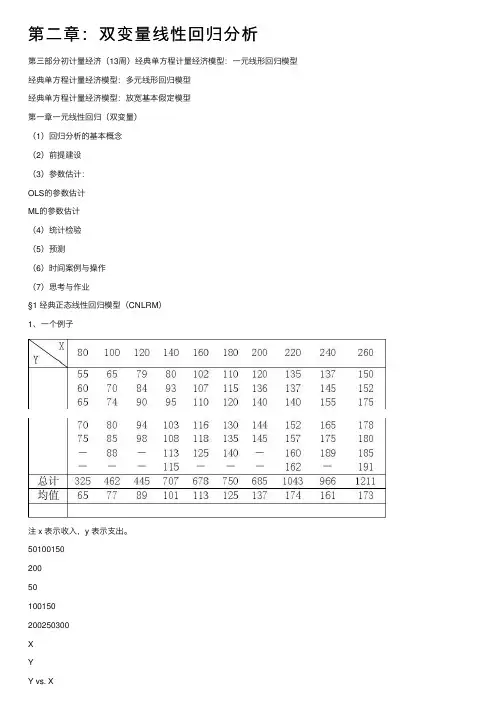

第⼆章:双变量线性回归分析第三部分初计量经济(13周)经典单⽅程计量经济模型:⼀元线形回归模型经典单⽅程计量经济模型:多元线形回归模型经典单⽅程计量经济模型:放宽基本假定模型第⼀章⼀元线性回归(双变量)(1)回归分析的基本概念(2)前提建设(3)参数估计:OLS的参数估计ML的参数估计(4)统计检验(5)预测(6)时间案例与操作(7)思考与作业§1 经典正态线性回归模型(CNLRM)1、⼀个例⼦注 x 表⽰收⼊,y 表⽰⽀出。

5010015020050100150200250300XYY vs. X5010015020050100150200250300XY 1Y1 vs. X条件分布:以X 取定值为条件的Y 的条件分布条件概率:给定X 的Y 的概率,记为P(Y|X)。

例如,P(Y=55|X=80)=1/5;P (Y=150|X=260)=1/7。

条件期望(conditional Expectation ):给定X 的Y 的期望值,记为E(Y|X)。

例如,E(Y|X=80)=55×1/5+60×1/5+65×1/5+70×1/5+75×1/5=65总体回归曲线(Popular Regression Curve )(总体回归曲线的⼏何意义):当解释变量给定值时因变量的条件期望值的轨迹。

总结总体:总体函数:总体⽅程:样本:样本函数:样本⽅程:2、总体回归函数(PRF)E(Y|X i)=f(X i)当PRF的函数形式为线性函数,则有,E(Y|X i)=β1+β2X i其中β1和β2为未知⽽固定的参数,称为回归系数。

β1和β2也分别称为截距和斜率系数。

上述⽅程也称为线性总体回归函数。

3、PRF的随机设定将个别的Y I围绕其期望值的离差(Deviation)表述如下:u i=Y i-E(Y|X i)或Y i=E(Y|X i)+u i其中u i是⼀个不可观测的可正可负的随机变量,称为随机扰动项或随机误差项。

线性回归分析双变量模型回归分析的含义回归分析是研究一个叫做因变量的变量对另一个或多个叫做解释变量的变量的统计依赖关系。

其用意在于,通过解释变量的已知值或给定值去估计或预测因变量的总体均值。

双变量回归分析:只考虑一个解释变量。

(一元回归分析,简单回归分析)复回归分析:考虑两个以上解释变量。

(多元回归分析)统计关系与确定性关系统计(依赖)关系:非确定性的关系。

在统计依赖关系中,主要处理的是随机变量,也就是有着概率分布的变量。

特别地,因变量的内在随机性是注定存在的。

例如:农作物收成对气温、降雨、阳光以及施肥的依赖关系便是统计性质的。

这些解释变量固然重要,但是并不能使我们准确地预测农作物的收成。

确定性关系:函数关系。

例如物理学中的各种定律。

)/(221r m m k F回归与因果关系❑回归分析研究因变量对于解释变量的统计依赖关系,但并不一定意味着因果关系。

一个统计关系式,不管多强和多么具有启发性,都永远不能确立因果联系。

❑因果关系的确立必须来自于统计关系以外,最终来自于这种或那种理论(先验的或是理论上的)。

回归分析与相关分析(一)❑相关分析:用相关系数测度变量之间的线性关联程度。

例如:测度统计学成绩和高等数学成绩的的相关系数。

假设测得0.90,说明两者存在较强的线性相关。

❑回归分析:感兴趣的是,如何从给定的解释变量去预测因变量的平均取值。

例如:给定一个学生的高数成绩为80分,他的统计学成绩平均来说应该是多少分。

回归分析与相关分析(二)❑在相关分析中,对称地对待任何两个变量,没有因变量和解释变量的区分。

而且,两个变量都被当作随机变量来处理。

❑在回归分析中,因变量和解释变量的处理方法是不对称的。

因变量被当作是统计的,随机的。

而解释变量被当作是(在重复抽样中)取固定的数值,是非随机的。

(把解释变量假定为非随机,主要是为了研究的便利,在高级计量经济学中,一般不需要这个假定。

)双变量回归模型(一元线性回归模型)双变量回归模型(最简单的回归模型)模型特点因变量(Y)仅依赖于唯一的一个解释变量(X)。

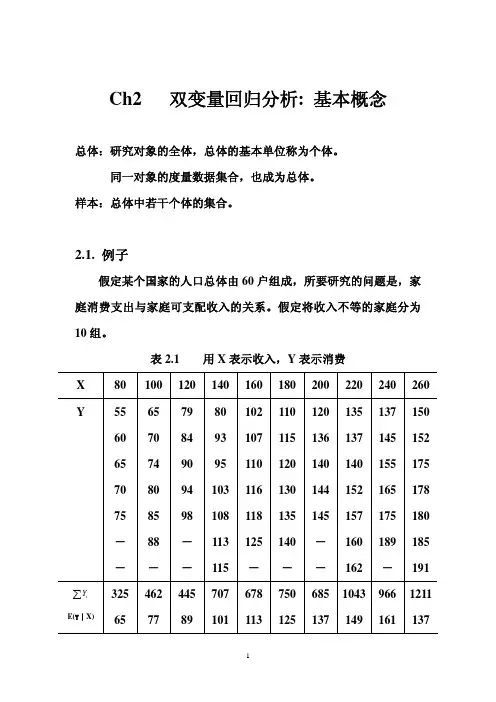

Ch2 双变量回归分析: 基本概念总体:研究对象的全体,总体的基本单位称为个体。

同一对象的度量数据集合,也成为总体。

样本:总体中若干个体的集合。

2.1. 例子假定某个国家的人口总体由60户组成,所要研究的问题是,家庭消费支出与家庭可支配收入的关系。

假定将收入不等的家庭分为10组。

表2.1 用X 表示收入,Y 表示消费X80 100 120 140 160 180 200 220 240 260Y 55 65 79 80 102 110 120 135 137 150 60 70 84 93 107 115 136 137 145 152 65 74 90 95 110 120 140 140 155 175 70 80 94 103 116 130 144 152 165 178 75 85 98 108 118 135 145 157 175 180 - 88 - 113 125 140 - 160 189 185-- - 115 - - -162-191iY ∑E(Y︱X)325 65462 77445 89707 101678 113750 125685 1371043 149966 1611211137条件概率与条件期望。

p(Y=60/X=80)=1/5p(Y=65/X=80)=1/5,p(Y=70/X=80)=1/5 p(Y=75/X=80)=1/5进而根据条件概率,我们可计算条件期望(均值),即1()55(1/5)60(1/5)65(1/5)70(1/5)75(1/5)65E Y X X ==++++=图2.1 总体回归直线对应X 的不同水平,Y 的条件期望(均值)的变化,由于Y 的条件均值是对于给定X 的值而对于相应的所有Y 的值求条件均值,因此称为总体回归直线(PRL )。

2.2. PRL 函数Y 的条件均值为函数,因此将Y 的条件均值表述为i X )()(i i X f X Y E = (2.1)称(2.1)为双变量总体回归函数。

第2章双变量回归分析:一些基本思想2.1 复习笔记考点一:总体回归函数相关概念★★★★1.条件期望函数(CEF)条件期望值E(Y|X i)是关于X i的一个函数,其中X i是X的某个给定值,用符号表示:E(Y|X i)=f(X i)。

该式也被称为条件期望函数(CEF)或总体回归函数(PRF),或简称为总体回归(PR),表明在给定X i下Y的分布的(总体)均值与X i有函数关系。

2.线性总体回归函数假定总体回归函数E(Y|X i)是系数的线性函数,表达为:E(Y|X i)=β1+β2X i。

其中β1和β2为未知但却固定的参数,称为回归系数;β1和β2也分别称为截距和斜率系数。

方程本身则称为线性总体回归函数,或简称线性总体回归。

3.“线性”的含义(1)对变量为线性Y的条件期望值是X i的线性函数。

从几何意义上说,这时回归曲线是一条直线。

(2)对参数为线性Y的条件期望E(Y|X i)是参数β的一个线性函数,X和Y都可以以任何形式存在(二次项、对数等)。

本书中所有的“线性回归”总是指对参数β为线性的一种回归(即参数只以它的一次方出现)。

4.PRF的随机设定(1)随机误差项个别的Y i围绕它的期望值的离差为:u i=Y i-E(Y|X i),其中离差u i是一个不可观测的可正可负的随机变量,称为随机干扰项或随机误差项。

解释方程Y i=E(Y|X i)+u i,给定X i水平,Y i可表示为两个成分之和:E(Y|X i)被称为系统性或确定性成分;u i为随机或非系统性成分。

(2)随机误差项的条件均值方程Y i=E(Y|X i)+u i的两边取期望,得到:E(Y i|X i)=E[E(Y|X i)|X i]+E(u i|X i)=E(Y|X i)+E(u i|X i)因为E(Y i|X i)=E(Y|X i),则E(u i|X i)=0。

5.随机干扰项的意义不将随机误差项清晰地引进模型中的原因:(1)理论的含糊性;(2)数据的欠缺;(3)核心变量与周边变量;(4)人类行为的内在随机性;(5)糟糕的替代变量;(6)节省原则;(7)错误的函数形式。

引言计量经济学建模方法:1)理论或假设的陈述;2)理论的数学模型的设定;3)理论的计量经济模型的设定;4)获取资料;5)计量经济模型的参数估计;6)假设检验;7)预报或预测;8)利用模型进行控制或制定政策。

第一章回归分析的性质1、回归分析:研究一个叫应变量的变量对另一个或多个叫做解释变量的变量的依赖关系,其用意在于通过后者的已知或设定值,去估计和预测前者的均值。

2、虚拟变数:定性变量或范畴变量。

3、时间序列数据:一个变量在不同时间取值的一组观测结果。

4、横截面数据:一个或多个变量在同一时间点上收集的数据。

5、实验资料:在保持一些因素不变的情况下收集数据。

、6、非实验资料:收集的资料不受研究者控制。

、7、回归分析的主要用意,是分析一个叫做应变量的变量,对另一个或多个叫做解释变量的变量的统计依赖性,这种分析的目的,是要在解释变量已知或固定值的基础上,估计和预测应变量的均值,实际上,回归分析的成功有赖于适用资料的获得。

、、第二章 双变量回归分析:一些基本概念1、总回归函数(PRF ):)()(i i X f X Y E =它仅仅表明在给定i X 下Y 分布的均值与i X 有函数关系,换句话说,他说出应变量的均值或平均值是怎样随解释变量变化的。

在几何意义上,总体回归曲线就是解释变量给定值时应变量的条件均值或期望值的轨迹。

、i i X X Y E 21)/(ββ+=:称为线性总体回归函数或简称线性总体回归。

2、PRF 的随机设定)/(i i i X Y E Y u -= 或 i i i u X Y E Y +=)/(i u 称为随机干扰项或随机误差。

是从模型中省略下来的而又集体地影响这应变量的全部变量的替代物。

)/(i X Y E 这一个成分被称为系统性或确定性成份;i u 为随机或非系统性成分。

若i i X X Y E 21)/(ββ+=ii i u X Y ++=21ββ3、随机干扰项的意义 1)理论的模糊性。