2017-2018年江苏省本级及各市州经济财政实力与债务报告

- 格式:docx

- 大小:30.76 KB

- 文档页数:28

江苏省各地级市GDP、财政收入、固定资产投资排名表江苏省,位于中国东部沿海地区,是中国的经济大省之一。

全省共辖13个地级市,分别是南京、无锡、徐州、常州、苏州、南通、连云港、淮安、盐城、扬州、镇江、泰州和宿迁。

这些地级市的经济发展状况各有特点,本文将根据最新的数据,对这13个地级市的GDP、财政收入和固定资产投资进行排名。

根据2022年的数据显示,江苏省的GDP排名前五位的地级市分别是苏州、无锡、南京、南通和常州。

其中,苏州以GDP总量3万亿元位居第一,无锡以GDP总量2万亿元位居第二,南京以GDP总量1万亿元位居第三。

在财政收入方面,排名前五位的地级市分别是苏州、南京、无锡、南通和常州。

其中,苏州的财政收入最高,达到了2000亿元以上,南京和无锡的财政收入也都在1500亿元以上。

固定资产投资方面,排名前五位的地级市分别是苏州、无锡、常州、南京和南通。

其中,苏州的固定资产投资最高,达到了3000亿元以上,无锡和常州的固定资产投资也在2000亿元以上。

从以上数据可以看出,江苏省的经济发展呈现出不均衡的特点。

苏南地区(苏州、无锡、常州)的经济实力相对较强,而苏北地区(淮安、宿迁)的经济实力则相对较弱。

因此,为了促进江苏省经济的全面发展,需要加大对于苏北地区的投资力度,提升其经济发展水平。

同时,各地区也需要充分发挥自身的优势产业,加强区域合作,实现互利共赢的局面。

在中国的广东省,各个地级市的经济发展状况各有千秋。

本文将对这些城市的GDP、财政收入和固定资产投资进行详细的排名和分析,以揭示广东省经济发展的全貌。

GDP作为衡量一个城市经济总量的重要指标,是反映城市经济发展状况的关键数据。

以下为广东省各地级市的GDP排名:财政收入是一个城市经济实力的另一个重要指标。

以下为广东省各地级市的财政收入排名:固定资产投资是推动城市经济发展的重要动力之一。

以下为广东省各地级市的固定资产投资排名:总结:通过对广东省各地级市的GDP、财政收入和固定资产投资的排名和分析,我们可以看到深圳市、广州市和佛山市在经济实力和投资能力上居于前列。

2017-2018年河北省省区及各市州经济财政实力与债务报告经济实力:河北省是我国重要的工业基地,工业基础较好,经济总量居全国上游,但近年受制于钢铁、煤炭、石化等传统支柱产业化解过剩产能及节能减排等因素影响,经济维持较低增速。

2017年,河北省实现地区生产总值3.60万亿元,仍居全国各省第8位;同比增长6.7%,增速较2016年下降0.1个百分点,低于全国水平0.2个百分点。

2018年前三季度,河北省实现地区生产总值2.52万亿元,同比增长6.6%。

近年河北省持续推进产业结构调整,装备制造业增加值自2016年超过钢铁工业后2017年继续保持较快增长,全省第一大支柱产业地位进一步稳固,2017年河北省装备制造业增加值同比增长12.1%,占规模以上工业增加值的比重较2016年上升1.0个百分点至27.0%,超过钢铁工业2.2个百分点。

2017年以来,河北省固定资产投资增速仍维持低位,消费对经济增长的拉动作用有所增强。

2017年,河北省完成固定资产投资3.34万亿元,增长5.2%,增速较上年降低2.6个百分点;实现社会消费品零售总额1.59万亿元,增长10.7%,增速较上年上升0.1个百分点,消费对经济增长的贡献率高于投资14.6个百分点。

2018年前三季度,河北省固定资产投资和社会消费品零售总额同比分别增长5.9%和9.5%。

从下辖各地级市情况看,2017年河北省下辖各市经济整体保持稳步增长。

唐山市和石家庄市经济总量仍处于绝对领先地位,2017年分别实现地区生产总值7106.10亿元和6460.90亿元,同比分别增长6.5%和7.3%。

承德市凭借固定资产投资拉动,经济总量超越张家口市居全省第8位,但与后三位地市的经济总量差距不大,且2018年上半年受经济增速相对较低影响,承德市地区生产总值跌落至全省末位。

2017年,承德市和张家口市分别实现地区生产总值1618.60亿元和1555.60亿元,同比分别增长7.1%和6.8%;2018年上半年,承德市地区生产总值同比增长6.2%至600.20亿元。

2019年贵州省省本级及各市州经济财政实力与债务报告经济实力:贵州省地处中国西南内陆地区腹地,连接成渝经济区、珠三角经济区和北部湾经济区,是我国西南地区的重要经济走廊,近年来受益于国家战略支持,全省经济处于快速赶超阶段,后发优势显著,但由于历史上属传统农业省份,工业基础较为单薄,目前经济体量在全国占比仍相对较小。

2018年及2019年前三季度经济总量分别为1.48万亿元和1.15万亿元,经济增速分别为9.1%和8.7%,增速分别高于全国水平2.5和2.5个百分点。

从产业结构来看,贵州省目前形成以酒、饮料和精制茶制造、煤炭、电力、烟草等四大传统支柱行业和电子信息、大健康、新型建筑和建材等新兴产业为主导的工业体系格局,2018年四大支柱产业持续发力,加之以旅游业、金融业和“互联网+”新兴服务业为代表的第三产业发展较为突出,二、三产业形成合力驱动贵州省经济增长。

经济动力上,2018年及2019年前三季度全省固定资产投资增速分别为15.8%和5.8%,分别高于全国9.9和0.4个百分点,投资拉动为经济增长的主导力量,固定资产投向仍以基建领域为主。

贵州省作为西南地区重要的交通枢纽,未来将继续对接“西部大开发”和“长江经济带”等国家发展战略,投资空间仍然较大,区域发展前景看好。

贵州省作为我国西部多民族聚居省份,省内发展较不均衡,部分地区欠发达。

2018年贵州省下辖各州市经济规模均实现不同程度增长,各州市经济总量排名保持不变。

其中省会城市贵阳依旧处于领先地位,铜仁市和黔东南州经济总量突破1000亿元,安顺市以849.40亿元水平排名最后。

但从经济增速来看,除黔东南州外,其余州市相较上年均出现不同程度下降,其中六盘水市降幅最大,由11.10%降至8.80%,其余州市增速降幅介于0.5-2.0个百分点之间,面临一定经济下行压力。

从经济发展动力结构看,除黔东南州外,投资对各州市的经济拉动作用继续凸显,但各州市投资增速及消费增速均出现明显下降,进出口方面,各州市经济外向度低,对外经济情况不容乐观。

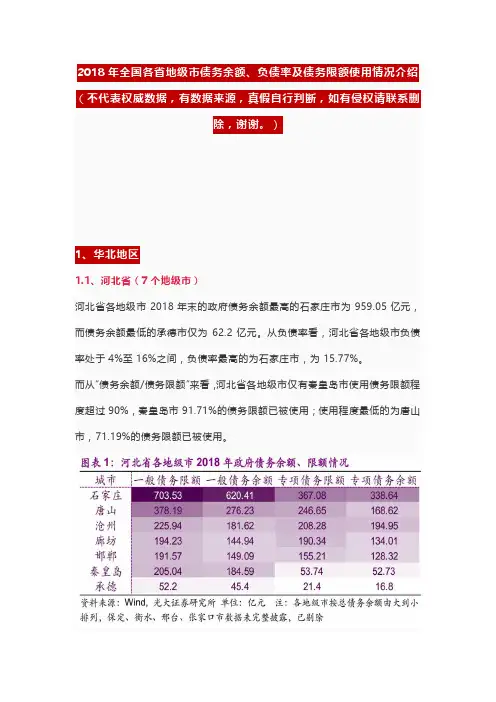

201811.1、河北省(7个地级市)河北省各地级市2018年末的政府债务余额最高的石家庄市为959.05亿元,而债务余额最低的承德市仅为62.2亿元。

从负债率看,河北省各地级市负债率处于4%至16%之间,负债率最高的为石家庄市,为15.77%。

而从“债务余额/债务限额”来看,河北省各地级市仅有秦皇岛市使用债务限额程度超过90%,秦皇岛市91.71%的债务限额已被使用;使用程度最低的为唐山市,71.19%的债务限额已被使用。

1.2、内蒙古自治区(9个地级市)内蒙古自治区各地级市2018年末债务余额最高的鄂尔多斯市为1465.5亿元,而债务余额最低的巴彦淖尔市为87.13亿元。

从负债率看,内蒙古自治区各地级市负债率处于11%至54%之间,负债率最高的为乌兰察布市,为54.01%。

而从“债务余额/债务限额”来看,除赤峰市使用债务限额程度最低,为65.83%以外,各地级市使用限额程度均超过90%,巴彦淖尔、乌海、阿拉善盟、兴安盟4个地级市债务限额使用程度均达到100%及以上,后续再融资压力较大。

1.3、山西省(10个地级市)山西省各地级市2018年末债务余额最高的太原市为464.82亿元,而债务余额最低的朔州市为107.95亿元。

从负债率看,山西省各地级市负债率处于10%至25%之间,负债率最高的为大同市,为25.2%。

而从“债务余额/债务限额”来看,除长治市使用限额程度低于90%,其余地级市使用限额程度均超过90%,使用程度最高的为太原市,95.93%的债务限额已被使用。

2、西南地区2.1、贵州省(8个地级市)贵州省各地级市2018年末债务余额最高的贵阳市为2192.91亿元,而债务余额最低的安顺市为391.29亿元。

从负债率看,贵州省各地级市负债率处于37%至60%之间,负债率最高的为黔南市,为60.34%。

而从“债务余额/债务限额”来看,使用债务限额程度最高的为铜仁市,99.04%的债务限额已被使用;使用程度最低的为安顺市,85.87%的债务限额已被使用。

可行性研究报告江苏一、引言江苏,作为中国东部沿海的经济强省,拥有着丰富的自然资源、优越的地理位置和强大的产业基础。

近年来,随着经济的快速发展和市场需求的不断变化,越来越多的项目和投资机会在江苏涌现。

为了确保这些项目的成功实施和投资的合理性,进行可行性研究显得尤为重要。

二、江苏的基本情况江苏地处中国大陆东部沿海地区中部,长江、淮河下游,东濒黄海,北接山东,西连安徽,东南与上海、浙江接壤。

全省总面积 1072 万平方千米,截至 2022 年末,全省常住人口 8515 万人。

江苏是中国经济最活跃的省份之一,其地区生产总值多年来一直位居全国前列。

2022 年,江苏实现地区生产总值 1228756 亿元,按不变价格计算,比上年增长 28%。

江苏的产业结构较为完善,涵盖了制造业、服务业、农业等多个领域。

其中,制造业尤为发达,拥有众多知名的企业和品牌。

江苏的交通基础设施也十分完善,公路、铁路、水路、航空等运输方式齐全。

南京禄口国际机场、苏南硕放国际机场等航空枢纽为江苏的对外交流提供了便利;长江、京杭大运河等内河航道使得江苏的水运交通十分繁忙;京沪铁路、沪宁城际铁路等铁路干线贯穿全省,高速公路网络密布,为经济发展提供了有力的支撑。

三、项目背景以在江苏建设一家新能源汽车零部件生产厂为例,随着全球对环境保护的重视和新能源汽车市场的快速增长,新能源汽车零部件的需求也在不断增加。

江苏作为中国重要的汽车产业基地之一,拥有完善的汽车产业链和丰富的人才资源,为新能源汽车零部件生产厂的建设提供了良好的条件。

四、市场分析1、市场需求根据相关数据统计,近年来全球新能源汽车销量呈现出快速增长的趋势。

预计未来几年,新能源汽车市场仍将保持较高的增长率。

在国内,政府对新能源汽车的支持力度不断加大,消费者对新能源汽车的接受度也在逐步提高,这将进一步推动新能源汽车零部件市场的需求增长。

2、市场竞争目前,国内新能源汽车零部件市场竞争激烈,主要竞争对手包括一些大型的汽车零部件企业和外资企业。

第1篇一、引言近年来,我国经济发展面临诸多挑战,债务风险问题日益凸显。

作为经济大省,江苏省债务规模较大,化解债务风险成为一项重要任务。

本文将从债务现状、化解措施、未来展望等方面对江苏化解债务进行探讨。

一、江苏债务现状1. 地方政府债务江苏省地方政府债务规模较大,截至2020年底,全省地方政府债务余额为6.1万亿元,占全国地方政府债务总额的11.5%。

其中,法定债务3.5万亿元,隐性债务2.6万亿元。

2. 企业债务江苏省企业债务规模较大,特别是国有企业债务负担较重。

截至2020年底,全省规模以上工业企业负债总额为12.5万亿元,资产负债率为56.2%。

3. 非标债务江苏省非标债务规模较大,主要集中在城投平台和部分民营企业。

非标债务规模约为1.5万亿元,占全国非标债务总额的12.5%。

二、江苏化解债务措施1. 优化债务结构(1)调整地方政府债务规模。

严格控制地方政府债务限额,合理调整债务期限结构,降低债务成本。

(2)推动企业债务重组。

鼓励企业通过债转股、债务置换等方式优化债务结构,降低企业财务风险。

(3)加强非标债务监管。

规范非标债务融资行为,加强对城投平台和民营企业融资的监管,防止债务风险蔓延。

2. 加强债务风险防控(1)完善债务风险评估体系。

建立科学的债务风险评估模型,对债务风险进行动态监测和预警。

(2)加强债务资金监管。

加强对债务资金使用情况的监管,确保资金投向合理、合规。

(3)加强债务风险应急处置。

建立健全债务风险应急处置机制,确保债务风险得到及时有效化解。

3. 推动经济转型升级(1)优化产业结构。

加大对新兴产业、高技术产业的支持力度,推动经济转型升级。

(2)提高企业盈利能力。

鼓励企业加强技术创新、管理创新,提高企业盈利能力。

(3)促进区域协调发展。

加强区域间合作,推动区域协调发展,降低债务风险。

4. 强化政策支持(1)加大财政支持力度。

优化财政支出结构,加大对化解债务风险的财政支持力度。

(2)完善金融政策。

2017-2018年湖北省本级及各市州经济财政实力与债务报告经济实力:湖北省是我国重要工业基地,已形成了汽车、化工、冶金、电子信息等为主导的产业体系,产业形成集群效应,且具有较强的国内外竞争力,但部分产业仍面临产能过剩压力。

湖北省加快产业转型升级,新能源、光电子等新兴产业得到了长足的发展,同时以旅游等为代表的现代服务业规模不断壮大,地方经济发展状况良好。

2017年,湖北省实现地区生产总值3.65万亿元,经济总量在全国31个省、直辖市、自治区中仍位列第7位;按可比价格计算,较上年增长7.8%,增速较上年下降0.3个百分点,但高于全国增速0.9个百分点;2018年前三季度,湖北省实现地区生产总值2.76万亿元,同比增长7.9%,增速较上年同期提高0.1个百分点,高于全国水平1.2个百分点。

湖北省第三产业增加值占比自2016年首次超过第二产业后进一步提高,至2018年前三季度三次产业比重为9.5:43.9:46.6。

同期,湖北省固定资产投资增速持续小幅回落,但仍是经济最主要增长动力,2017年全省固定资产投资总额增速为11.0%,同比下降2.1百分点;2018年前三季度投资增速进一步下滑至10.9%。

从下辖各州市情况看,湖北省下辖各州市经济发展较不均衡,省会武汉市作为全省的经济、文化、政治中心,工业体系完善且落户企业较为优质,维持绝对领先优势,2017年全市地区生产总值为1.34万亿元,占全省地区生产总值的36.72%,同比增长8.0%,增速较上年提升0.2个百分点;人均地区生产总值为12.38万元,同比增长11.06%,是全省人均地区生产总值的2倍;作为省级副中心城市的宜昌市和襄阳市在全省经济格局中也占有较为重要地位,但宜昌市主导化工产业受环保督查影响,2017年宜昌市经济增速降至全省末位,仅为2.4%,经济体量下滑至省内第三,为3857.17亿元,不过2018年前三季度已有一定恢复;襄阳市得益于汽车产业快速发展,2017年经济保持稳步提升,当年实现地区生产总值4064.9亿元,增速为7.2%。

【区域研究】江苏省及下辖各市经济财政实力与债务研究(2017)新世纪评级公共融资部钟士芹全文概览:区域概况:江苏省地处长江三角洲地区,位于东部海岸经济带和长江经济带两个国家一级重点经济带所形成的“T型”生产力布局的结合处。

全省辖13个地级市,陆地边界线3383公里,面积10.72万平方公里,占全国的1.12%。

江苏省区位优势显著,经济实力雄厚,区域创新能力较强。

经济实力:江苏省经济实力雄厚,多项重要经济指标居于全国各省(区、市)前列,是全国经济最发达的省份之一。

近年来受宏观经济下行影响,江苏省经济增速有所放缓。

2016年江苏省实现地区生产总值7.61万亿元,按可比价格计算,比上年增长7.8%,高于全国GDP增速1.1个百分点;规模仅次于广东省,位居全国第二位。

从下辖各市的经济情况看,江苏省各区域经济发展的梯度特征十分明显,经济总量南北差异较大,苏南地区经济较为发达,对全省经济总量贡献度大,其中苏州市、南京市和无锡市经济规模处于绝对领先地位,2016年实现地区生产总值分别为1.54万亿元、1.05万亿元和0.92万亿元,经济总量合计占全省经济总量的比重近半。

经济体量较小的地级市则集中分布于苏北地区,其中淮安、连云港、宿迁3市经济体量相对较小,2016年GDP分别为3048.00亿元、2376.48亿元和2351.12亿元。

从增速看,2016年江苏省各市经济增速较上年总体呈现不同程度的放缓,但仍处于7.5%~9.5%区间,区域经济整体呈现“北快南稳”的格局,具有后发优势的苏北地区经济增速整体高于全省平均水平,苏中地区在融合发展的路径下也呈现出良好的发展态势,而肩负着转型升级重任的苏南地区,则在经济稳增长的前提下继续提质增效。

财政实力:得益于良好的产业基础及相对优化的产业结构,江苏省财政收入实现持续增长,财政实力居全国前列。

2016年江苏省一般公共预算收入为8121.23亿元,同口径增长5.0%,规模仅次于广东省,位居全国第二位;受“营改增”等因素影响,一般公共预算收入增速有所放缓。

2018年地方全口径债务清查统计填报说明全文2018年地方全口径债务清查统计填报说明全文一、填报目的2018年地方全口径债务清查统计填报说明旨在全面掌握地方政府及其部门性质法人和地方政府性质企业的债务情况,及时准确地了解地方政府债务风险,为防范和化解地方政府债务风险提供可靠的数据支持。

二、填报主体填报主体包括全国各省、自治区、直辖市、计划单列市以及部分设区市政府及其部门性质法人、地方政府性质企业等单位。

三、填报范围(一)债务范围地方政府及其部门性质法人、地方政府性质企业的债务范围,包括政府性债务、政府性融资担保债务和政府性债务融资评台债务等。

(二)填报时间范围截至2018年12月31日的地方全口径债务情况。

四、填报内容(一)基础信息包括填报单位名称、统一社会信用代码、法定代表人等基本情况。

(二)债务情况涉及地方政府性债务、政府性债务融资担保债务、政府性债务融资评台债务的具体数额、期限、利率等信息。

(三)风险情况对可能存在的偿债风险和债务风险进行说明。

五、填报要求填报单位应保证填报内容的真实、准确、完整,应如实填报地方政府及其部门性质法人、地方政府性质企业的全部债务情况。

六、总结与展望2018年地方全口径债务清查统计填报说明的发布,标志着我国对地方政庶及其部门性质法人、地方政府性质企业的债务情况有了更加全面和清晰的认识。

填报单位应加强债务管理,规范债务融资行为,切实维护国家财政安全。

个人观点:地方全口径债务清查统计填报说明的发布,对于及时了解和掌握地方政府债务风险,保障国家财政安全具有重要意义。

填报单位应严格按照要求和规定,如实填报相关债务情况,提高信息透明度,促进地方债务管理的规范和健康发展。

政府部门应加强对地方债务的监督和评估,有效预防和化解地方政府债务风险,确保国家财政安全稳定。

在写这篇文章的过程中,我对2018年地方全口径债务清查统计的相关内容有了更加深入的了解。

通过整理和归纳填报说明的内容,我对地方政府债务风险的重要性有了更清晰的认识,同时也对地方债务管理的规范和透明度有了更深刻的理解。

江苏89个区县2022年经济财政债务大盘点摘要地级市层面,宿迁市、盐城市财力有所改善。

自然口径下,仅宿迁市、淮安市、盐城市一般公共预算收入增速为正,剔除留抵退税因素后,各地级市增速均为正,其中宿迁市和盐城市增速较高,分别为10.0%和8.1%。

债务负担方面,各地级市城投债务率和政府债务率均上升,其中无锡市和淮安市城投债务率上升幅度较小,在30个百分点以内。

区县层面,江苏省有21个区县2022年一般预算收入达100亿元以上,财力较强的区县主要分布在苏南的苏州市、无锡市、常州市和南京市。

2022年一般公共预算收入在200亿元以上的9个区县中有5个属于苏州市,其中昆山市为430亿元,仍居全省首位。

2022年一般公共预算收入在100亿元以上的21个区县增速普遍较低,仅无锡锡山区和苏州吴中区一般公共预算收入自然增速为正,半数以上区县一般公共预算收入下滑超5%。

50-100亿元的28个区县中,南通如东县、镇江丹阳市、泰州靖江市、盐城东台市和大丰区一般公共预算收入自然增速为正,剔除留抵退税因素后,大丰区和如东县增速在7%以上。

50亿元以下的区县中,宿迁宿城区、淮安涟水县,盐城建湖县和滨海县财政收入有所改善,一般预算收入自然增速超9.0%。

债务负担方面,2022年仅13个区县城投债务率下降,7个区县政府债务率下降。

淮安的淮安区、涟水县、洪泽区2022年城投债务率下降幅度较大,降幅超过50个百分点,其中洪泽区、涟水县政府债务率亦有所下降。

从各市城投公募债平均估值来看,苏南较低而苏北较高。

具体来看,苏南的苏州市、南京市、无锡市估值较低,在3.3%以下,这3个地级市GDP规模在万亿元以上,2022年一般公共预算收入在千亿元以上。

苏北的连云港市、盐城市和淮安市、苏中的泰州市公募债平均估值在4.0%及以上,这4个地级市城投债务率处于省内偏高水平,并且连云港市和淮安市经济财政实力处于省内下游。

2022年财政数据有所改善的宿迁市平均估值在3.7%附近,并且城投债务率处于省内偏低水平,具有一定性价比。

2017-2018年江苏省本级及各市州经济财政实力与债务报告经济实力:江苏省区位优势显著,产业结构以传统支柱产业与现代服务业并重,县域经济和产业园区发达程度较高,是全国经济最发达的省份之一。

2017年在宏观经济及产业转型压力下,江苏省经济持续放缓,当年实现地区生产总值8.59万亿元,规模继续位居全国第二位,同比增长7.2%,增速同比下降0.6个百分点;但经济转型升级效果显现,工业企业效益实现较快增长,服务业继续保持较快发展。

江苏省人均产值较高,2017年人均GDP为10.72万元,仅次于北京、上海和天津,位列全国第四位。

三大经济需求结构日趋优化,消费对经济的拉动效应持续上升,2017年社会消费品零售总额同比增长10.6%;固定资产投资增长平稳,同比增速为7.5%;2017年江苏省外贸形势继续好转,全年进出口总额同比增长19.0%,增速同比提升19.07个百分点。

2018年前三季度,江苏省实现地区生产总值6.70万亿元,同比增长6.7%,经济增速较2017年继续呈下滑态势。

江苏省各地级市经济发展差异化明显,苏南、苏中和苏北地区在人均GDP、单位面积GDP、人口密度、人均可支配收入等方面均呈现较明显的梯度特征。

苏南地区经济较为发达,对全省经济总量贡献度大,其中苏州市、南京市、无锡市规模绝对领先,2017年地区生产总值均超万亿元,分别为1.73万亿元、1.17万亿元和1.05万亿元,经济总量合计占全省经济总量的比重近半。

位于苏北地区的淮安、连云港、宿迁3市经济体量则相对较小,2017年GDP总量排名垫底。

增速方面,在经济转型的大背景下,2017年各市经济增速普遍出现不同程度的回落,相较2016年不同的是,苏南地区经济增速相对平稳或略有下滑,而经济增速一直较快的苏中和苏北地区则在宏观经济和产业转型压力下首次出现较大幅度回落。

从三大需求看,2017年苏南等经济发达地区投资增速相较苏北地区偏低;各地市消费总体保持较高增速,且增速相对均衡;进出口总额继续呈现较大差异,但增速整体有所回升。

2018年前三季度,各市经济总量排名与2017年相比未发生变化,经济增速则延续2017年的差异化变动,常州、镇江、徐州、盐城、连云港等地经济承压明显。

财政实力:2017年,在“营改增”等因素影响下,江苏省税收收入略有下降,一般公共预算收入增速继续呈放缓态势,当年实现一般公共预算收入8171.53亿元,绝对值同比仅增长0.62%,同口径增长4.7%,但规模仍位居第二位。

2018年前三季度,随着“营改增”因素消除,一般公共预算收入增速出现明显回升,当期完成一般公共预算收入6585.5亿元,较上年同期增长9.3%。

2017年全省政府性基金收入保持增长,成为财政收入的重要构成,当年实现政府性基金收入为7005.80亿元。

2017年及2018年前三季度,江苏省税收收入占比分别为79.35%和86.10%,财政收入稳定性较好。

受“营改增”因素影响,2017年江苏省各地级市一般公共预算收入增速继续呈较大分化,税收占比相对平稳。

苏南地区整体表现优于苏中和苏北地区,保持了较突出的规模优势和相对较高的增速水平,其中苏州市和南京市分别以1908.10亿元和1271.91亿元的规模、10.29%和11.32%的增速绝对领先;苏中和苏北大部分地市继续呈现负增长,其中盐城市、宿迁市和淮安市降幅较大,2017年一般公共预算收入增速分别为-13.29%、-15.75%和-26.91%。

2018年前三季度,随着“营改增”因素的消除,各地级市一般公共预算收入规模普遍呈增长态势,但部分地市如扬州、盐城和宿迁等地仍呈现增长乏力状态,上述3市前三季度一般公共预算收入增速分别仅为2.8%、4.7%和4.8%。

2017年江苏省绝大多数地级市政府性基金收入实现大幅增长,成为地方财力的重要构成。

其中苏州、南京等热点城市随着限贷限购政策加码,政府性基金收入在历经2016年的大幅增长后,2017年增速出现较大幅度回落,但仍保持规模领先优势,2017年苏州、南京政府性基金收入分别为1563.33亿元和1706.40亿元,增速分别为-21.93%和12.08%,同比分别回落194.55个百分点和58.46个百分点。

在上述热点城市需求溢出效应下,三四线城市需求较旺盛,2017年除宿迁市外,其他地级市政府性基金收入增速普遍出现较大幅度回升,对地方财力的贡献程度大幅增强。

债务状况:江苏省政府债务规模居于全国首位,截至2017年末,江苏省政府债务余额为12026.28亿元,较上年末提升10.18%,其中一般债务余额为6668.48亿元,专项债务余额为5357.8亿元,2017年全省债务率为61.9%。

2017年末江苏省政府债务余额是其当年全省一般公共预算收入的1.47倍,位列全国36个省(区、直辖市、计划单列市)该指标升序排列第10位,处于相对较低水平。

但若考虑城投平台带息债务规模,江苏省一般公共预算收入对城投带息债务的覆盖程度偏弱。

2017年末江苏省下辖各地级市政府债务整体处于较大规模,政府债务余额与当年一般公共预算收入的比率普遍偏高;各地级市城投债分布两极分化较明显,主要集中于较为发达的苏南地区。

从债务负担看,除苏州市外,其他地级市城投平台带息债务余额对2017年一般公共预算收入的比重均在3倍以上,其中镇江市、连云港市和淮安市债务负担相对较重。

一、江苏省经济与财政实力分析(一)江苏省经济实力分析江苏省区位优势显著,产业基础良好,县域经济和产业园区发达程度较高,是全国经济最发达的省份之一。

受宏观经济及产业转型压力影响,2017年及2018年前三季度江苏省经济增速持续小幅下滑,但尚处于平稳增长区间;2017年经济转型升级效果显现,工业企业效益实现较快增长,服务业继续保持较快发展态势。

江苏省地处被视为我国经济发展重要引擎的长江三角洲地区,位于东部海岸经济带和长江经济带两个国家一级重点经济带所形成的“T型”生产力布局的结合处,陆地边界线3383公里,面积10.72万平方公里,占全国的1.12%。

江苏省综合经济实力雄厚,是全国经济最发达的省份之一,2017年江苏省实现地区生产总值8.59万亿元,同比增长7.2%,增速较2016年下降0.6个百分点,高于全国GDP增速0.3个百分点。

经济总量仅次于广东省,仍位居全国第二位;人均GDP 为10.72万元,仅次于北京、上海、天津,位列全国第四位。

2018年前三季度,江苏省实现地区生产总值6.70万亿元,同比增长6.7%,经济增速较2017年继续呈下滑态势。

江苏省区域创新能力较强,是我国著名的区域经济发展模式——“苏南模式”的发源地。

经过20多年的沉淀和积累,江苏省形成了一批有一定规模和质量的产业集群,并带动了县域经济的快速发展。

根据《2017年中国中小城市科学发展指数研究成果》,全国综合实力百强县榜单中,江苏共占有20席,是百强县数量最多的省份;百强县前十名江苏共占有六席,并包揽前四席,分别为昆山市、江阴市、张家港市和常熟市。

在产业集群效应的带动下,江苏省开发区发展势头良好,园区整体实力较强,国家发改委《中国开发区审核公告目录(2018版)》中,全国国家级经开区共219个,其中江苏26个;国家级高新区共156个,其中江苏17个。

根据同济大学发展研究院《2017中国产业园区持续发展蓝皮书》,2017年全国百强榜产业园区江苏省入选20家,占据五分之一,是百强榜产业园区最多的省份。

从产业结构方面看,近年来江苏省产业结构不断优化,2015年开始实现了产业结构“三二一”的标志性转变,形成了以冶金、石化、机械、汽车、纺织及电子信息产业等传统支柱产业与现代服务业并举的产业结构。

2017年,江苏省实现第一产业增加值4076.7亿元,同比增长2.2%;第二产业增加值3.87万亿元,同比增长6.6%;第三产业增加值4.32万亿元,同比增长8.2%。

三次产业增加值比例由2016年的5.4:44.5:50.1调整为4.7:45.0:50.3,第三产业占比提高0.2个百分点,经济结构持续优化。

2018年前三季度,江苏省实现第一产业增加值2178.8亿元,同比增长1.6%;第二产业增加值3.06万亿元,同比增长5.9%;第三产业增加值3.43万亿元,同比增长7.8%,经济增长呈现持续放缓压力。

工业方面,2017年江苏省工业经济运行平稳,先进制造业发展加快。

全年规模以上工业增加值同比增长7.5%,增速较2016年下降0.2个百分点,虽增速有所下滑,但工业经济转型升级效果显现,工业企业效益实现较快增长,全年规模以上工业企业实现主营业务收入15.5万亿元,比上年增长10.9%;利润总额1.04万亿元,比上年增长12.4%;企业亏损面11.6%,比上年下降0.7个百分点。

先进制造业方面,全年规模以上工业中,医药制造业、专用设备制造业、电气机械及器材制造业、通用设备制造业、计算机、通信和其他电子设备制造业增加值保持较高增速,分别为12.9%、15.1%、11.7%、11.4%和11.9%。

高新技术产业保持较快发展,全年高新技术产业产值同比增长14.4%,占规上工业总产值的比重达42.7%,经济活力继续增强。

服务业方面,江苏省大力深化产业结构调整,加快建设以服务经济为主体的现代产业体系,全省服务业增加值实现高于GDP增速的较快增长,2017年服务业增加值4.32万亿元,同比增长8.2%,占GDP的比重为50.3%,占比较2016年提升0.2个百分点。

从服务业结构上看,交通运输仓储和邮政业增加值3097.7亿元,同比增长8.4%,其中邮政电信快速发展,全年邮政行业业务总量880.9亿元,同比增长32.7%,电信业务总量2067.7亿元,同比增长73.0%。

全年金融业增加值6786.4亿元,增长9.2%,2017年末全省金融机构人民币存款余额12.99万亿元,比年初增加0.88万亿元;年末金融机构人民币贷款余额10.21万亿元,比年初增加1.10万亿元。

房地产方面,在政策调控下,2017年江苏省房地产市场发展速度放缓,全年房地产业增加值5015.7亿元,同比增长3.1%;房地产开发投资9629.1亿元,同比增长7.5%;全年商品房销售面积14211.1万平方米,同比增长1.8%,其中住宅销售面积12486.7万平方米,同比下降1.4%。

江苏省经济内生动力较强,投资和消费仍是拉动全省经济增长的主要动力,2016年江苏省最终消费和资本形成总额合计数占地区生产总值的比重仍维持在93%以上;同时,三大经济需求结构日趋优化,近年来消费对江苏经济的拉动效应持续上升,投资、净出口对江苏经济的拉动作用则呈下降趋势。

具体来看,2017年,江苏省实现社会消费品零售总额3.17万亿元,同比增长10.6%,增速虽较上年下滑0.3个百分点,但仍保持了较高水平。