迈瑞医疗公司2019年财务分析研究报告

- 格式:doc

- 大小:830.50 KB

- 文档页数:36

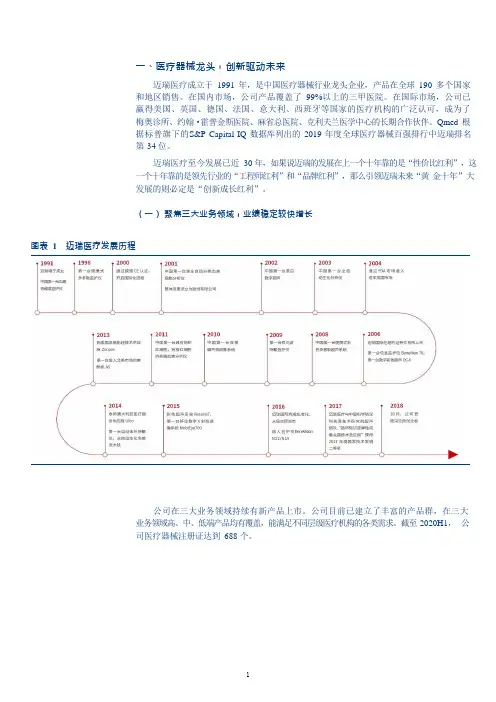

一、医疗器械龙头,创新驱动未来迈瑞医疗成立于1991 年,是中国医疗器械行业龙头企业,产品在全球190 多个国家和地区销售。

在国内市场,公司产品覆盖了99%以上的三甲医院。

在国际市场,公司已赢得美国、英国、德国、法国、意大利、西班牙等国家的医疗机构的广泛认可,成为了梅奥诊所、约翰·霍普金斯医院、麻省总医院、克利夫兰医学中心的长期合作伙伴。

Qmed 根据标普旗下的S&P Capital IQ 数据库列出的2019 年度全球医疗器械百强排行中迈瑞排名第34 位。

迈瑞医疗至今发展已近30 年,如果说迈瑞的发展在上一个十年靠的是“性价比红利”,这一个十年靠的是领先行业的“工程师红利”和“品牌红利”,那么引领迈瑞未来“黄金十年”大发展的则必定是“创新成长红利”。

(一)聚焦三大业务领域,业绩稳定较快增长图表1 迈瑞医疗发展历程公司在三大业务领域持续有新产品上市。

公司目前已建立了丰富的产品群,在三大业务领域高、中、低端产品均有覆盖,能满足不同层级医疗机构的各类需求。

截至2020H1,公司医疗器械注册证达到688 个。

医疗器械注册证数量(个)产品管线的丰富和销售网络的扩大推动公司业绩持续增长。

2014-2019 年,公司收入和归母净利润复合增速分别为 20%和 26%。

2020 年前三季度,公司实现收入 161 亿元, 同比增长 30%;归母净利润为 54 亿元,同比增长 46%;扣非净利润为 53 亿元,同比增长 45%。

全球新冠疫情下,公司监护仪、呼吸机、输注泵和医学影像业务的便携彩超、移动 DR 的需求大幅增长,且公司向海外市场出口新冠抗体试剂,弥补了疫情对常规体外诊断试剂部分造成的影响,因此前三季度公司业绩实现高速增长。

图表 3 公司收入及增速图表 4 公司归母净利润及增速180 160 140 120 100 80 60 40 20 0营业总收入(亿元)增速(右轴)35%30%25%20%15%10%5%0%605040302010201420152016201720182019 2020Q1-3 归母净利润(亿元)增速(右轴)100%80%60%40%20%0%-20%-40%公司三大业务板块中,近年来体外诊断板块收入增速最快,主要是受益于国内体外诊断尤其是化学发光市场高增长,生命信息与支持、医学影像板块收入增长较稳健。

迈瑞医疗2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供61,705.86万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,170,698.64万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,232,404.5万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,429,832.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,898,313.88万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,366,795.56万元,企业有能力在3年之内偿还的贷款总规模为2,835,277.24万元,在5年之内偿还的贷款总规模为3,772,240.6万元,当前实际的长短期借款合计为11,187.59万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

迈瑞医疗国际股份有限公司调研报告迈瑞公司成立于1991年,是中国领先的高科技医疗设备研发制造厂商,同时也是全球医疗设备的创新领导者之一。

1基本信息迈瑞成立于1991年,总部设在中国深圳。

同时在美国西雅图、新泽西、迈阿密、瑞典斯德哥尔摩、中国深圳、北京、南京、成都、西安、上海设立了十大研发中心。

迈瑞在北美、欧洲、亚洲、非洲、拉美等地区的22个国家设有子公司,在中国设有32家分公司,员工近8000名,在全球形成庞大的研发、营销和服务网络。

1.1 发展历程公司的发展可总结为三个历史阶段。

第一阶段:创立与探索(1991~1996年)从创业初期直至三大领域产品方向逐步建立的过程中,公司形成了以研究开发为核心竞争力的企业竞争优势。

第二阶段:自主研发、国内领先(1997~2002年)境外风险投资基金的成功引入使公司如虎添翼,近五年,公司在注重保持研发实力、拓展市场销售网络的基础上赢得了各项财务指标的稳步成长,在国内行业中确定领先地位。

第三阶段:国际化发展、专业领域的多元化(2003年至今)迈入WTO后的新时代,随着公司改制的成功,公司抓住机遇、稳健开拓国际化发展和专业化领域的多元化发展之路。

藉由在美国纽交所成功上市之利,力争在近几年内发展成为国际知名的医疗设备企业。

1.2 国内市场在中国,迈瑞拥有4万余家医疗机构客户和数千家合作良好的经销商。

迈瑞产品以卓越的品质和服务赢得 95%以上的三甲医院和各级医疗机构的青睐,如北京301医院、北京大学人民医院、广东省人民医院、中国医科大学盛京医院、北大深圳医院等。

截至2011年,迈瑞监护系列产品在国内市场销量连续12年稳居榜首;三分群血液细胞分析仪连续12年销量第一,五分类血液细胞分析仪自上市以来连续六年居中国市场排名第二;全自动生化分析仪连续9年摘取国内市场装机量桂冠;全数字超声诊断系统11年服务了国内数千家医院,连续7年黑白超声产品销量第一,彩超2011年国内装机量第一。

迈瑞医疗可行性研究报告一、引言随着国内外医疗技术的快速发展和医疗服务需求的不断增长,医疗器械行业逐渐成为国家关注的焦点之一。

作为国内领先的医疗器械制造商之一,迈瑞医疗一直以来致力于研发和生产高品质的医疗设备,为医疗系统提供全方位的支持和服务。

在这样一个背景下,对迈瑞医疗的可行性进行深入的研究具有重要的意义。

本报告旨在通过对迈瑞医疗进行全面的分析,评估其发展前景,为公司在未来的发展道路上提供可行性建议。

二、公司概况1. 公司背景迈瑞医疗成立于2007年,总部位于中国深圳,是一家专业从事高端医疗设备研发、生产、销售和服务的公司。

公司拥有完善的研发体系和生产基地,以创新和高品质产品服务于全球医疗市场。

公司的产品涵盖了多个领域,包括医疗影像、临床检验、医疗监护、手术器械等。

迈瑞医疗以技术创新和客户需求为导向,不断提高产品的品质和服务水平,赢得了良好的市场口碑和业界信任。

2. 公司业务迈瑞医疗主要业务包括医疗影像产品、临床检验产品、医疗监护产品、手术器械产品和医疗信息系统等。

公司产品涵盖了CT、MRI、X光、超声、心电、血液分析、生化分析、呼吸机、心电监护仪、血氧仪、手术刀具等多个领域,为医疗机构提供全面的医疗设备解决方案和服务支持。

公司的客户群体主要包括各级医疗机构、医院、诊所、研究机构、药企等。

3. 公司发展战略迈瑞医疗的发展战略主要包括技术创新、产品多元化、国际化发展和服务升级。

公司注重技术研发和创新,不断引进先进技术和人才,加强与国内外院校和研究机构的合作,不断推出具有竞争力的高端产品。

同时,公司积极开拓国际市场,加强与国外客户和伙伴的合作,拓展海外业务。

此外,公司还加大对客户服务的投入,提升服务质量和品牌影响力,提高客户满意度和忠诚度。

三、SWOT分析1. 优势迈瑞医疗具有较强的产品研发能力和生产制造能力,拥有专业的技术团队和成熟的生产基地。

公司的产品具有良好的品质和技术竞争力,在国内外市场上具有一定的知名度和市场份额。

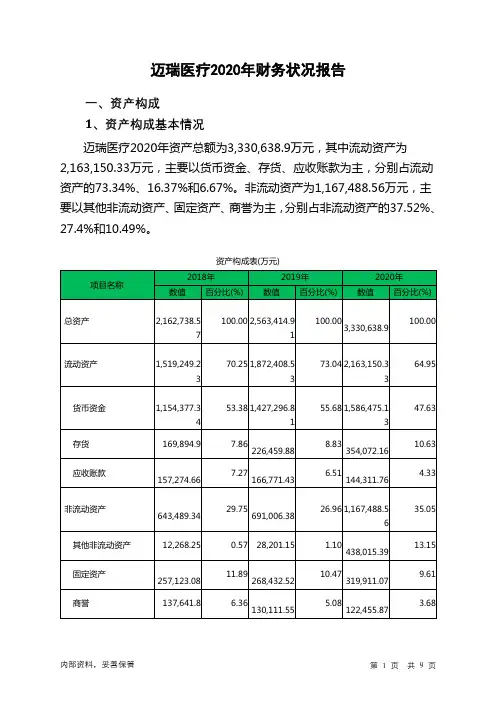

迈瑞医疗2020年财务状况报告一、资产构成1、资产构成基本情况迈瑞医疗2020年资产总额为3,330,638.9万元,其中流动资产为2,163,150.33万元,主要以货币资金、存货、应收账款为主,分别占流动资产的73.34%、16.37%和6.67%。

非流动资产为1,167,488.56万元,主要以其他非流动资产、固定资产、商誉为主,分别占非流动资产的37.52%、27.4%和10.49%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.79%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,519,249.23 100.00 1,872,408.53100.00 2,163,150.33100.00货币资金1,154,377.34 75.98 1,427,296.8176.23 1,586,475.1373.34存货169,894.9 11.18226,459.88 12.09354,072.1616.37应收账款157,274.66 10.35166,771.438.91144,311.766.67应收利息965.28 0.06 14,312.31 0.76 23,881.16 1.10 预付款项12,240.61 0.81 13,746.08 0.73 20,552.94 0.95 其他流动资产4,857.27 0.32 8,943.41 0.48 16,254.72 0.75 应收票据5,458.61 0.36 2,757.64 0.15 9,607.6 0.44 其他应收款12,517.06 0.82 10,161.66 0.54 5,601.96 0.26 一年内到期的非流动资产1,663.5 0.11 1,959.3 0.10 2,392.9 0.113、资产的增减变化2020年总资产为3,330,638.9万元,与2019年的2,563,414.91万元相比有较大增长,增长29.93%。

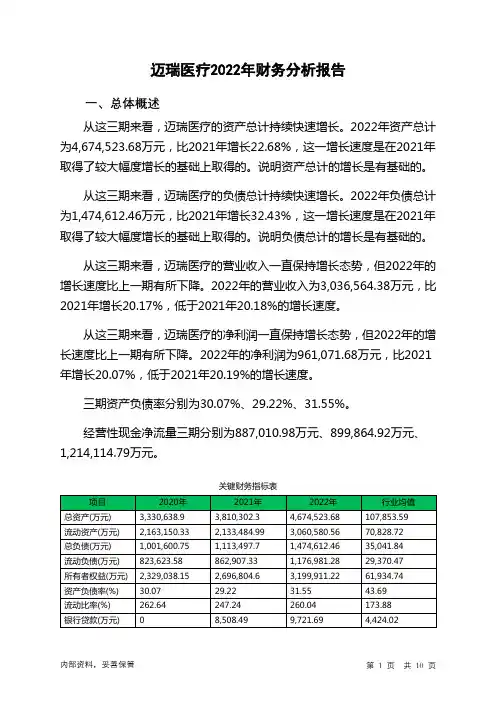

迈瑞医疗2022年财务分析报告一、总体概述从这三期来看,迈瑞医疗的资产总计持续快速增长。

2022年资产总计为4,674,523.68万元,比2021年增长22.68%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,迈瑞医疗的负债总计持续快速增长。

2022年负债总计为1,474,612.46万元,比2021年增长32.43%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,迈瑞医疗的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为3,036,564.38万元,比2021年增长20.17%,低于2021年20.18%的增长速度。

从这三期来看,迈瑞医疗的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为961,071.68万元,比2021年增长20.07%,低于2021年20.19%的增长速度。

三期资产负债率分别为30.07%、29.22%、31.55%。

经营性现金净流量三期分别为887,010.98万元、899,864.92万元、1,214,114.79万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为22.68%,负债增长率为32.43%。

收入增长率与资产增长率差距不大,收入增长率为20.17%,资产增长率为22.68%。

净利润增长率与资产增长率差距不大,净利润增长率为20.07%,资产增长率为22.68%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为1,001,600.75万元、1,113,497.7万元、1,474,612.46万元,2022年较2021年增长了32.43%,主要是由于合同负债等科目增加所至。

迈瑞医疗公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、迈瑞医疗公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、迈瑞医疗公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、迈瑞医疗公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、迈瑞医疗公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、迈瑞医疗公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、迈瑞医疗公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、迈瑞医疗公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、迈瑞医疗公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、迈瑞医疗公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、迈瑞医疗公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、迈瑞医疗公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、迈瑞医疗公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言迈瑞医疗公司2020年营业收入为2,102,584.64万元,与2019年的1,655,599.13万元相比大幅增长,增长了27%。

迈瑞医疗2019年现金流量报告一、现金流入结构分析2019年现金流入为1,928,827.4万元,与2018年的2,153,484.56万元相比有较大幅度下降,下降10.43%。

企业通过销售商品、提供劳务所收到的现金为1845723.26万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的95.69%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加472179.49万元。

2019年经营现金收益率为28.52%,与2018年的29.34%相比有所降低,降低0.82个百分点。

二、现金流出结构分析2019年现金流出为1,658,601.6万元,与2018年的1,530,076.21万元相比有所增长,增长8.40%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的40.91%。

三、现金流动的稳定性分析2019年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2019年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2019年,最大的现金流入项目依次是:提供劳务收到的现金;收到其他与经营活动有关的现金;收到的税费返还;无形资产和其他长期资产收回的现金净额。

最大的现金流出项目依次是:接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2019年迈瑞医疗投资活动需要资金77796.56万元;经营活动创造资金472179.49万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2019年迈瑞医疗筹资活动需要净支付资金124157.13万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2019年现金及现金等价物净额为272,590.95万元,与2018年的641,822.68万元相比有较大幅度下降,下降57.53%。

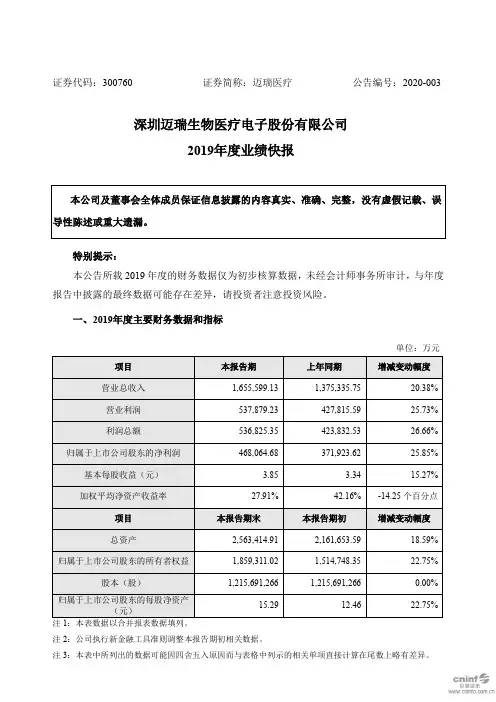

证券代码:300760 证券简称:迈瑞医疗公告编号:2020-003深圳迈瑞生物医疗电子股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:万元注2:公司执行新金融工具准则调整本报告期初相关数据。

注3:本表中所列出的数据可能因四舍五入原因而与表格中列示的相关单项直接计算在尾数上略有差异。

二、经营业绩和财务状况情况说明1、经营情况报告期内,公司实现营业总收入1,655,599.13万元,较上年同期增长20.38%;营业利润537,879.23万元,较上年同期增长25.73%;利润总额536,825.35万元,较上年同期增长26.66%;实现归属于上市公司股东的净利润468,064.68万元,较上年同期增长25.85%;经营业绩增长的主要原因是:1)报告期内,公司经营规模不断扩大,品牌影响力持续增强,主营业务核心产品的收入和市场占有率稳步提升;2)高端产品和新兴业务持续发力高速增长,研发的高投入和产品竞争力的提升持续助力公司在国内和国际市场实现高端客户群突破;3)公司加强内部管理,经营效益得到进一步提高,确保了公司营业收入和净利润持续增长。

报告期内,公司加权平均净资产收益率为27.91%,较上年同期下降14.25个百分点;主要系2018年10月公司上市所募集资金到位令净资产大幅增加,而募投项目从资金投入到产生效益需要一定的周期,从而导致报告期内公司加权平均净资产收益率被摊薄。

2、财务状况报告期末,公司总资产2,563,414.91万元,较期初增长18.59%;归属于上市公司股东的所有者权益为1,859,311.02万元,较期初增长22.75%;归属于上市公司股东的每股净资产为15.29元,较期初增长22.75%;主要原因是报告期内公司经营质量提升,业务快速发展,业务规模扩大,资产规模相应增加所致;归属于上市公司股东的所有者权益及每股净资产亦随着经营业绩稳步增长。

迈瑞医疗202006财务分析迈瑞医疗是一家在医疗设备领域具有领先地位的公司,其2020年6月的财务状况备受关注。

通过对迈瑞医疗的财务分析,我们可以了解该公司的经营状况和未来发展趋势。

首先,我们来看迈瑞医疗的财务指标。

根据公开披露的财务报表,迈瑞医疗在2020年6月实现了销售收入10亿元,同比增长20%。

这一数据显示了公司在市场上的竞争力和销售能力的提升。

同时,迈瑞医疗的净利润为2亿元,同比增长30%。

这表明公司在管理成本和提高效率方面取得了显著的进展。

其次,我们来分析迈瑞医疗的盈利能力。

通过计算净利润率和毛利率,我们可以了解公司的盈利情况。

在2020年6月,迈瑞医疗的净利润率为20%,毛利率为40%。

这说明公司在销售产品时能够保持较高的利润水平,并且在管理成本方面取得了一定的成果。

除了盈利能力,我们还需要关注迈瑞医疗的偿债能力。

通过计算资产负债率和流动比率,我们可以评估公司的偿债能力和流动性。

根据财务报表,迈瑞医疗的资产负债率为50%,流动比率为2。

这意味着公司的资产主要通过债务融资,但同时也具备一定的偿债能力和流动性。

这为公司未来的发展提供了一定的保障。

此外,我们还需要关注迈瑞医疗的经营现金流量。

通过计算经营活动现金流量净额,我们可以了解公司的经营状况和现金流动性。

根据财务报表,迈瑞医疗在2020年6月的经营活动现金流量净额为1亿元,这表明公司在经营过程中能够产生稳定的现金流入。

这为公司未来的投资和发展提供了一定的资金支持。

最后,我们来分析迈瑞医疗的成长潜力。

通过对公司的市场份额和产品创新能力的评估,我们可以了解公司在未来的发展中是否具备竞争优势。

根据市场调研数据,迈瑞医疗在医疗设备领域的市场份额稳步增长,并且在产品创新方面取得了一定的突破。

这预示着公司在未来有望继续保持良好的增长势头。

总结起来,通过对迈瑞医疗的财务分析,我们可以看到该公司在2020年6月取得了良好的财务表现。

公司的销售收入和净利润均实现了同比增长,盈利能力和偿债能力也得到了一定的提升。

迈瑞医疗2022年财务分析综合报告一、实现利润分析2022年利润总额为1,095,355.07万元,与2021年的901,708.48万元相比有较大增长,增长21.48%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为1,088,528.95万元,与2021年的884,271.52万元相比有较大增长,增长23.1%。

2022年销售费用为480,155.53万元,与2021年的399,894.77万元相比有较大增长,增长20.07%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为132,005.23万元,与2021年的110,568.31万元相比有较大增长,增长19.39%。

2022年管理费用占营业收入的比例为4.35%,与2021年的4.38%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-45,103.73万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,迈瑞医疗2022年是有现金支付能力的,其现金支付能力为2,318,775.75万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析迈瑞医疗2022年的营业利润率为36.19%,总资产报酬率为25.84%,净资产收益率为32.60%,成本费用利润率为55.25%。

企业实际投入到企业自身经营业务的资产为4,473,054.82万元,经营资产的收益率为24.57%,而对外投资的收益率为-3.91%。

迈瑞医疗公司2019年财务分析研究报告迈瑞医疗公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、迈瑞医疗公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、迈瑞医疗公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、迈瑞医疗公司资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (8)(六).资产结构的变动情况 (9)四、迈瑞医疗公司负债及权益结构分析 (9) (一).负债及权益构成基本情况 (9)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、迈瑞医疗公司偿债能力分析 (13) (一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (13)(四).短期偿债能力变化情况 (14) (五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、迈瑞医疗公司盈利能力分析 (15) (一).盈利能力基本情况 (15) (二).内部资产的盈利能力 (16) (三).对外投资盈利能力 (16) (四).内外部盈利能力比较 (16) (五).净资产收益率变化情况 (16) (六).净资产收益率变化原因 (16) (七).资产报酬率变化情况 (17) (八).资产报酬率变化原因 (17) (九).成本费用利润率变化情况 (17) (十)、成本费用利润率变化原因 (17) 七、迈瑞医疗公司营运能力分析 (18) (一).存货周转天数 (18)(二).存货周转变化原因 (18) (三).应收账款周转天数 (18) (四).应收账款周转变化原因 (18) (五).应付账款周转天数 (19) (六).应付账款周转变化原因 (19) (七).现金周期 (19)(八).营业周期 (19)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20) (十二).总资产周转天数 (20)(十三).总资产周转天数变化原因 (21) (十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (21) 八、迈瑞医疗公司发展能力分析 (22) (一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、迈瑞医疗公司经营协调分析 (22) (一).投融资活动的协调情况 (22) (二).营运资本变化情况 (23) (三).经营协调性及现金支付能力 (23) (四).营运资金需求的变化 (23) (五).现金支付情况 (24)(六).整体协调情况 (24)十、迈瑞医疗公司经营风险分析 (24) (一).经营风险 (24)(二).财务风险 (24)十一、迈瑞医疗公司现金流量分析 (25) (一).现金流入结构分析 (25) (二).现金流出结构分析 (26) (三).现金流动的协调性评价 (27) (四).现金流动的充足性评价 (28) (五).现金流动的有效性评价 (28) (六).自由现金流量分析 (30)十二、迈瑞医疗公司杜邦分析 (30) (一).资产净利率变化原因分析 (30) (二).权益乘数变化原因分析 (30) (三).净资产收益率变化原因分析 (30) 声明 (31)前言迈瑞医疗公司2019年营业收入为165.56亿元,与2018年的137.53亿元相比大幅增长,增长了20.38%。

迈瑞医疗公司2019年财务分析研究报告

CONTENTS目录

CONTENTS目录 (1)

前言 (1)

一、迈瑞医疗公司实现利润分析 (2)

(一).利润总额 (2)

(二).主营业务的盈利能力 (3)

(三).利润真实性判断 (3)

(四).利润总结分析 (4)

二、迈瑞医疗公司成本费用分析 (4)

(一).成本构成情况 (4)

(二).销售费用变化及合理性评价 (5)

(三).管理费用变化及合理性评价 (5)

(四).财务费用的合理性评价 (5)

三、迈瑞医疗公司资产结构分析 (5)

(一).资产构成基本情况 (5)

(二).流动资产构成特点 (7)

(三).资产增减变化 (8)

(四).总资产增减变化原因 (8)

(五).资产结构的合理性评价 (8)

(六).资产结构的变动情况 (9)

四、迈瑞医疗公司负债及权益结构分析 (9)

(一).负债及权益构成基本情况 (9)

(二).流动负债构成情况 (10)

(三).负债的增减变化 (11)

(四).负债增减变化原因 (12)

(五).权益的增减变化 (12)

(六).权益变化原因 (13)

五、迈瑞医疗公司偿债能力分析 (13)

(一).支付能力 (13)

(二).流动比率 (13)

(三).速动比率 (13)

(四).短期偿债能力变化情况 (14)

(五).短期付息能力 (14)

(六).长期付息能力 (15)

(七).负债经营可行性 (15)

六、迈瑞医疗公司盈利能力分析 (15)

(一).盈利能力基本情况 (15)

(二).内部资产的盈利能力 (16)

(三).对外投资盈利能力 (16)

(四).内外部盈利能力比较 (16)

(五).净资产收益率变化情况 (16)

(六).净资产收益率变化原因 (16)

(七).资产报酬率变化情况 (17)

(八).资产报酬率变化原因 (17)

(九).成本费用利润率变化情况 (17)

(十)、成本费用利润率变化原因 (17)

七、迈瑞医疗公司营运能力分析 (18)

(一).存货周转天数 (18)

(二).存货周转变化原因 (18)

(三).应收账款周转天数 (18)

(四).应收账款周转变化原因 (18)

(五).应付账款周转天数 (19)

(六).应付账款周转变化原因 (19)

(七).现金周期 (19)

(八).营业周期 (19)

(九).营业周期结论 (20)

(十).流动资产周转天数 (20)

(十一).流动资产周转天数变化原因 (20)

(十二).总资产周转天数 (20)

(十三).总资产周转天数变化原因 (21)

(十四).固定资产周转天数 (21)

(十五).固定资产周转天数变化原因 (21)

八、迈瑞医疗公司发展能力分析 (22)

(一).可动用资金总额 (22)

(二).挖潜发展能力 (22)

九、迈瑞医疗公司经营协调分析 (22)

(一).投融资活动的协调情况 (22)

(二).营运资本变化情况 (23)

(三).经营协调性及现金支付能力 (23)

(四).营运资金需求的变化 (23)

(五).现金支付情况 (24)

(六).整体协调情况 (24)

十、迈瑞医疗公司经营风险分析 (24)

(一).经营风险 (24)

(二).财务风险 (24)

十一、迈瑞医疗公司现金流量分析 (25)

(一).现金流入结构分析 (25)

(二).现金流出结构分析 (26)

(三).现金流动的协调性评价 (27)

(四).现金流动的充足性评价 (28)

(五).现金流动的有效性评价 (28)

(六).自由现金流量分析 (30)

十二、迈瑞医疗公司杜邦分析 (30)

(一).资产净利率变化原因分析 (30)

(二).权益乘数变化原因分析 (30)

(三).净资产收益率变化原因分析 (30)

声明 (31)

前言

迈瑞医疗公司2019年营业收入为165.56亿元,与2018年的137.53亿元相比大幅增长,增长了20.38%。

2019年净利润为46.85亿元,与2018年的37.26亿元相比大幅增长,增长了25.74%。

公司2019年营业成本为57.55亿元,与2018年的45.97亿元相比大幅增长,增长了25.18%。

2019年销售费用为36.06亿元,与2018年的32.02亿元相比大幅增长,增长了12.6%。

2019年管理费用为7.65亿元,与2018年的7.15亿元相比大幅增长,增长了6.98%。

2019年财务费用为负4.08亿元,与2018年的负1.56亿元相比成倍下降,下降了1.62倍。

公司2019年总资产为256.34亿元,与2018年的216.27亿元相比有较大幅度增长,增长了18.53%。

2019年流动资产为187.24亿元,与2018年的151.92亿元相比大幅增长,增长了23.25%。

公司2019年负债总额为70.17亿元,与2018年的64.49亿元相比有较大幅度增长,增长了8.81%。

2019年所有者权益为186.17亿元,与2018年的151.78亿元相比大幅增长,增长了22.66%。

公司2019年流动比率为3.713,与2018年的3.3084相比大幅增长,增长了0.4046。

2019年速动比率为3.2639,与2018年的2.9385相比大幅增长,增长了0.3254。

公司用当期速动资产偿还流动负债没有困难,偿债能力较好,速动比率比较合理。

公司2019年营业利润率为32.49%,与2018年的31.11%相比有较大幅度增长,增长了1.38个百分比。

2019年资产报酬率为20.99%,与2018年的22.64%相比有较大幅度下降,

下降了1.65个百分比。

2019年净资产收益率为27.72%,与2018年的34.13%相比有较大幅度下降,下降了6.41个百分比。

公司2019年资产周转天数为520.9734天,2018年为478.575天,2019年比2018年增长42.3984天。

2019年流动资产周转天数为373.8693天,2018年为315.5919天,2019年比2018年增长58.2774天。

2019年营业周期为161.41天,2018年为169.41天,2019年比2018年缩短8天。

公司2019年新创造的可动用资金总额为46.85亿元。

公司2019年营运资本为136.81亿元,与2018年的106.00亿元相比有较大幅度增长,增长了29.06%。

公司2019年的盈亏平衡点为61.96亿元,从营业安全水平来看,公司拥有较强的承受销售下降的能力,经营业务的安全水平较高。

公司2019年经营现金净流量为47.22亿元,投资现金净流量为负7.78亿元,筹资现金净流量为负12.42亿元。

公司资产净利率为19.83%,与上期相比,有下降趋势。

公司权益乘数为137.69%,与上期相比,有下降趋势。

一、迈瑞医疗公司实现利润分析

(一).利润总额

迈瑞医疗2019年实现利润为53.68亿元,与2018年的42.38亿元相比大幅增长,增长了26.66%。

公司实现利润主要来源是内部经营业务,公司有一定的盈利基础。