民间非营利组织现金流量表

- 格式:doc

- 大小:44.50 KB

- 文档页数:3

资产负债表会民非01表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81 长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90 固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105 受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业 务 活 动 表会民非02表编制单位: 年 月 单位:元项 目 行次本月数 本年累计数非限定性 限定性 合计 非限定性 限定性 合计 一、收 入 其中:捐赠收入1 会费收入 2 提供服务收入 3 商品销售收入 4 政府补助收入 5 投资收益 6 其他收入 9 收入合计11 二、费 用(一)业务活动成本 12 其中:13 14 15 16 (二)管理费用 21 (三)筹资费用 24 (四)其他费用28 费用合计35 三、限定性净资产转为非限定性净资产40 四、四、净资产变动额净资产变动额净资产变动额(若为(若为净资产减少额,以“-”号填列)45 现金流量表会民非03表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

民间非赢利机构的财务报表(民政部)简介本文档旨在介绍民间非赢利机构的财务报表,以帮助这些机构了解财务报表的基本要素和编制方法,以便更好地管理和运营机构。

财务报表的基本要素民间非赢利机构的财务报表包括资产负债表、利润表和现金流量表。

1. 资产负债表资产负债表反映了机构在特定日期的资产、负债和净资产情况。

其中,资产包括现金、存款、应收账款、固定资产等;负债包括应付账款、借款、预收款等;净资产则是资产减去负债的余额。

2. 利润表利润表反映了机构在特定期间的收入、支出和净收益情况。

收入包括捐赠收入、项目资金收入等;支出包括工资、办公费用、项目支出等;净收益是收入减去支出的余额。

3. 现金流量表现金流量表反映了机构在特定期间的现金流入和流出情况。

现金流入包括捐赠收入、项目资金收入等;现金流出包括工资、办公费用、项目支出等。

财务报表的编制方法民间非赢利机构在编制财务报表时,应遵循以下步骤:1. 收集和整理财务数据:收集机构的财务数据,包括资产、负债、收入、支出和现金流量等信息。

2. 录入和分类财务数据:将收集到的财务数据录入到财务系统中,并按照资产负债表、利润表和现金流量表的要求进行分类。

3. 计算和汇总财务数据:根据财务数据的分类,计算出各项指标的数值,并进行汇总。

4. 编制财务报表:根据财务数据的计算结果,编制资产负债表、利润表和现金流量表,并确保报表的准确性和完整性。

5. 审核和审核财务报表:对编制好的财务报表进行审核,确保报表符合财务规范和法律法规的要求。

6. 报送财务报表:将审核好的财务报表报送给相关部门或组织,以满足法律法规和监管要求。

结论编制准确、完整的财务报表对民间非赢利机构的管理和运营至关重要。

通过理解财务报表的基本要素和编制方法,机构可以更好地监控和控制财务状况,为机构的发展提供有力支持。

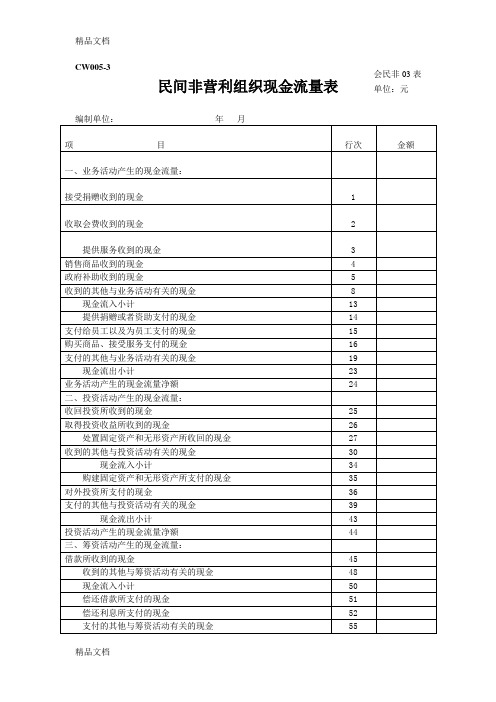

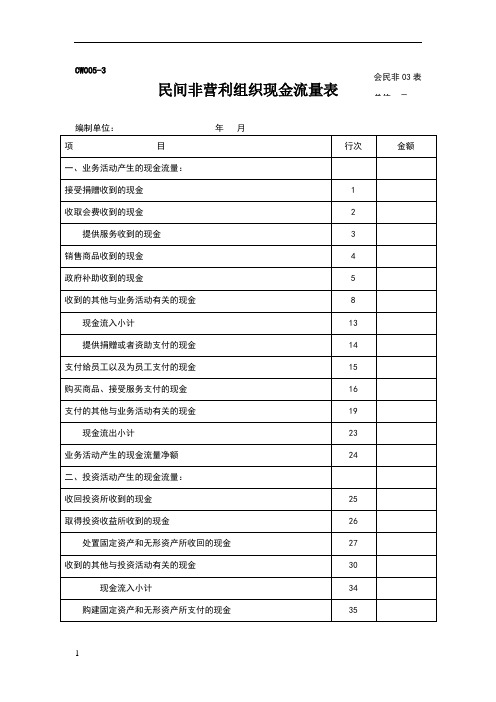

现金流量表

会民非03表编制单位:年度单位:元

项目行次金额一、业务活动产生的现金流量:

接受捐赠收到的现金 1

收取会费收到的现金 2

提供服务收到的现金 3

销售商品收到的现金 4

政府补助收到的现金 5

收到的其他与业务活动有关的现金8

现金流入小计13

提供捐赠或者资助支付的现金14

支付给员工以及为员工支付的现金15

购买商品、接受服务支付的现金16

支付的其他与业务活动有关的现金19

现金流出小计23

业务活动产生的现金流量净额24

二、投资活动产生的现金流量:

收回投资所收到的现金25

取得投资收益所收到的现金26

处置固定资产和无形资产所收回的现金27

收到的其他与投资活动有关的现金30

现金流入小计34

购建固定资产和无形资产所支付的现金35

对外投资所支付的现金36

支付的其他与投资活动有关的现金39

现金流出小计43

投资活动产生的现金流量净额44

三、筹资活动产生的现金流量:

借款所收到的现金45

收到的其他与筹资活动有关的现金48

现金流入小计50

偿还借款所支付的现金51

偿付利息所支付的现金52 支付的其他与筹资活动有关的现金55

现金流出小计58

筹资活动产生的现金流量净额59

四、汇率变动对现金的影响额60

五、现金及现金等价物净增加额61。

民间非营利组织现金流量表编制单位: 年 月项 目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金1收取会费收到的现金2提供服务收到的现金3销售商品收到的现金4政府补助收到的现金5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿还利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61说明:该表为年度报表,表内逻辑关系如下:13=1+2+3+4+5(+6+7)+8(+9+10+11+12);23=14+15+16(+17+18)+19(+20+21+22);24=8-23;34=25+26+27(+28+29)+30;43=35+36(+37+38)+39(+40+41+42);44=34-43;50=45(+46+47)+48(+49+50);58=51+52(+53+54)+55(+56+57);59=50-58;61=24+44+59+60。

注:括号中的栏目为预留项目。