财务报表分析之营运能力分析(PPT 41页)

- 格式:ppt

- 大小:378.50 KB

- 文档页数:8

第六章 企业营运能力分析年度单 选多 选判断简答计算综合总分题量分数题量分数题量分数题量分数题量分数题量分数2018年10月221572018年04月221215115242017年10月2212121/4392017年04月22121592016年10月11121215102016年04月2212159本章考情一、企业营运能力的内涵(P165)(一)含义(1)企业资产所占用资金的周转速度,反映企业资金利用的效率 ,表明企业管理人员经营管理、运用资金的能力。

(2)企业生产经营资金周转的速度越快,表明企业资金利用效果越好,效率越高,企业管理人员的经营能力越强。

(二)营运能力与偿债能力和盈利能力的关系资产周转快流动性强带来更多收益二、企业营运能力的分析内容(P166)★★1.影响企业营运能力的因素(1)外部因素:企业的行业特性、经营背景(例如:商品零售业)(2)内部因素:企业的资产管理政策与方法:①企业资产结构的安排会影响到资产的营运能力;②对单个资产项目的管理政策也会影响到各项资产的周转情况,一般情况下,企业制定的信用政策越严格,收款的速度会越快,应收账款的周转速度越快。

★★2.企业营运能力分析指标反映资产周转快慢的指标一般有周转率和周转天数两种形式。

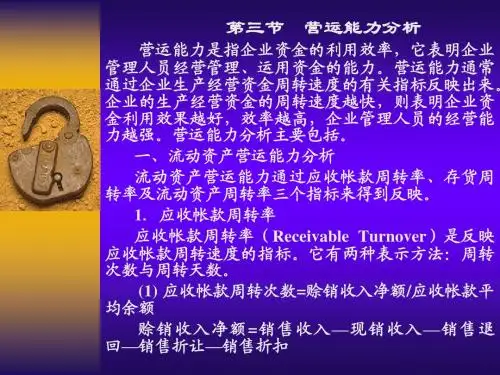

(1)周转率含义:代表一定时期内资产完成的循环次数计算公式:资产周转率(次数)=计算期的资产周转额/计算期资产平均占用额(2)周转天数含义:代表资产完成一次循环所需要的天数计算公式:资产周转期(天数)= 计算期天数/资产周转率(次数)第二节 流动资产周转情况分析一、企业营运能力的内涵★★★1.流动资产周转情况指标(1)概念应收账款周转一次指从应收账款发生到收回的全过程。

(2)公式应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(期初应收账款+期末应收账款)÷2应收账款周转天数=360天/应收账款周转率【注意1】对于外部分析人员无法获得企业赊销收入的具体数据,可以用所有的主营业务收入净额代替赊销收入净额。