2018年一级造价工程师《案例》真题及解析(完整)

- 格式:docx

- 大小:23.20 KB

- 文档页数:14

2018 年造价工程师考试《案例分析》真题试题一(20 分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为 720 万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为 70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有 10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有 20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为 500 万元(含预备费)。

2.项目建设期 1 年,运营期 10 年,建设投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为 10 年,残值率为 5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金 200 万元。

4.项目运营期达产年份不含税销售收入为 1200 万元,适用的增值税税率为 16%,增值税附加按增值税的 10%计取。

项目达产年份的经营成本为 760 万元(含进项税 60 万元)。

5.运营期第 1 年达到产能的 80%,销售收入,经营成本(含进项税)均按达产年份的 80%计。

第 2 年及以后年份为达产年份。

6.企业适用的所得税税率为 25%,行业平均投资收益率为 8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为 2200 万元(包含可抵扣进项税 200 万元),建设投资在建设期均衡投入。

(1)列式计算运营期第 1 年、第 2 年的应纳增值税颖(2)列式计算运营期第 1 年、第 2 年的调整所得税(3)进行项目投资现金流量表(第 1~4 年)的编制,并填入答题卡表 1.1 项目投资现金流量表中。

(4)假定计算期第 4 年(运营期第 3 年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【参考答案】1.拟建项目设备购置费为 720.00(万元),已建类似项目设备购置费=720/(1-10%)=800.00(万元);已建类似项目建筑工程费用=800×70%=560.00(万元);已建类似项目设备安装工程费用=800×20%=160.00(万元);已建类似项目其他辅助设备购置及安装费用=800×15%=120.00(万元);拟建项目的建筑工程费及设备安装工程费=(560+160)×(1+20%)=864.00(万元);拟建项目的建设投资=720+864+120+500=2204.00(万元)2.(1)运营期第 1 年应纳增值税额=1200×16%×80%-60×80%-200=-94.40(万元)运营期第 2 年应纳增值税额=1200×16%-60-94.40=37.60(万元)(2)折旧费=(2200-200)×(1-5%)/10=190.00(万元)运营期第 1 年调整所得税=[1200×80%-(760-60)×80%-0-190]×25%=52.50(万元)运营期第 2 年调整所得税=[1200-(760-60)-37.60×10%-190×25%=76.56(万元)(3)(4)运营期第 3 年应纳增值税=1200×16%-60=132.00(万元)运营期第 3 年调整所得税=[1200-(760-60)-(1200×16%-60)×10%-190]×25%=74.20(万元)运营期第 3 年息税前利润=1200-(760-60)-13.20-190=296.80(万元)总投资收益率=296.80/(2200+200)=12.37%总投资收益率为 12.37%,大于行业平均投资收益率 8%,所以项目可行。

2018 年造价工程师考试《案例分析》真题及答案解析试题一(20 分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1. 按现行价格计算的该项目生产线设备购置费为720 万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500 万元( 含预备费) 。

2. 项目建设期1 年,运营期10 年,建设投资( 不含可抵扣进项税) 全部开成固定资产。

固资产使用年限为10 年,残值率为5%,折线法折旧。

3. 项目投产当年需要投入运营期流动资金200 万元。

4. 项目运营期达产年份不含税销售收入为1200 万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

项目达产年份的经营成本为760 万元(含进项税60 万元)。

5. 运营期第1 年达到产能的80%,销售收入,经营成本( 含进项税) 均按达产年份的80%计。

第2 年及以后年份为达产年份。

6. 企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1. 列式计算拟建项目的建设投资。

2. 若该项目的建设投资为2200 万元( 包含可抵扣进项税200 万元) ,建设投资在建设期均衡投入。

(1)列式计算运营期第 1 年、第2 年的应纳增值税颖(2)列式计算运营期第 1 年、第2 年的调整所得税(3)进行项目投资现金流量表( 第1~4 年) 的编制,并填入答题卡表 1.1 项目投资现金流量表中。

(4)假定计算期第 4 年(运营期第3 年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【参考答案】7.拟建项目设备购置费为720.00( 万元) ,已建类似项目设备购置费=720/(1-10%)=800.00( 万元) ;已建类似项目建筑工程费用=800×70%=560.00(万元);已建类似项目设备安装工程费用=800×20%=160.00(万元);已建类似项目其他辅助设备购置及安装费用=800×15%=120.00(万元);拟建项目的建筑工程费及设备安装工程费=(560+160)×(1+20%)=864.00( 万元); 拟建项目的建设投资=720+864+120+500=2204.00(万元)8.(1)运营期第1 年应纳增值税额=1200×16%×80%-60×80%-200=-94.40( 万元)运营期第2 年应纳增值税额=1200×16%-60-94.40=37.60( 万元)(2)折旧费=(2200-200) ×(1-5%)/10=190.00( 万元)运营期第1 年调整所得税=[1200×80%-(760-60) ×80%-0-190] ×25%=52.50(万元)运营期第2 年调整所得税=[1200-(760-60)-37.60 ×10%-190×25%=76.56(万元) (3)(4)运营期第3 年应纳增值税=1200×16%-60=132.00(万元)运营期第3 年调整所得税=[1200-(760-60)-(1200 ×16%-60)×10%-190]×25%=74.20(万元)运营期第3 年息税前利润=1200-(760-60)-13.20-190=296.80( 万元)总投资收益率=296.80/(2200+200)=12.37%总投资收益率为12.37%,大于行业平均投资收益率8%,所以项目可行。

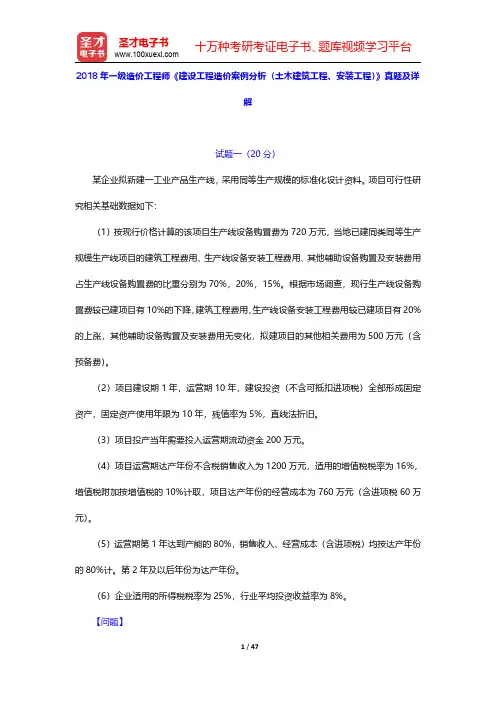

2018年造价工程师《案例分析》考试真题及答案试题一(20分)某城市拟建设一条免费通行的道路工程,与项目相关的信息如下:1.根据项目的设计方案及投资估算,该项目建设投资为100000万元,建设期2年,建设投资全部形成固定资产。

2.该项目拟采用PPP模式投资建设,政府与社会资本出资人合作成立了项目公司。

项目资本金为项目建设投资的30%,其中,社会资本出资人出资90%,占项目公司股权90%:政府出资10%,占项目公司股权10%。

政府不承担项目公司亏损,不参与项目公司利润分配。

3.除项目资本金外的项目建设投资由项目公司贷款,贷款年利率为6%(按年计息),贷款合同约定的还款方式为项目投入使用后10年内等额还本付息。

项目资本金和贷款均在建设期内均衡投入。

4.该项目投入使用(通车)后,前10年年均支出费用2500万元,后10年年均支出费用4000万元,用于项目公司经营、项目维护和修理。

道路两侧的广告收益权归项目公司所有,预计广告业务收入每年为800万元。

5.固定资产采用直线法折旧:项目公司适用的企业所得税税率为25%;为简化计算不考虑销售环节相关税费。

6.PPP项目合同约定,项目投入使用(通车)后连续20年内,在达到项目运营绩效的前提下,政府每年给项目公司等额支付一定的金额作为项目公司的投资回报,项目通车20年后,项目公司需将该道路无偿移交给政府。

问题:1.列式计算项目建设期贷款利息和固定资产投资额。

建设期贷款利息:第一年和第二年借款本金100000×70%×0.5=35000万元第一年:35000×0.5×0.06=1050万元第二年:(35000+1050+35000×0.5)×0.06=3213万元建设期利息为:1050+3213=4263万元;固定资产投资额: 100000+4263=104263(含政府投资)100000×(1-30%×10%)+4263=101263万元(不含政府投资)2.列式计算项目投入使用第1年项目公司应偿还银行的本金和利息。

2018年一级造价工程师《建设工程造价案例分析(土木建筑工程、安装工程)》真题及详解试题一(20分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料。

项目可行性研究相关基础数据如下:(1)按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用、生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用,生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化,拟建项目的其他相关费用为500万元(含预备费)。

(2)项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限为10年,残值率为5%,直线法折旧。

(3)项目投产当年需要投入运营期流动资金200万元。

(4)项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取,项目达产年份的经营成本为760万元(含进项税60万元)。

(5)运营期第1年达到产能的80%,销售收入、经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

(6)企业适用的所得税税率为25%,行业平均投资收益率为8%。

【问题】1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税额。

(2)列式计算运营期第1年、第2年的调整所得税。

(3)进行项目投资现金流量表(第1~4年)的编制,并填入表1-1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)表1-1项目投资现金流量表【参考答案】1.列式计算拟建项目的建设投资。

2018年一级造价工程师考试《案例分析》真题及解析试题一(20分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为10年,残值率为5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税颖(2)列式计算运营期第1年、第2年的调整所得税(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)参考解析:1.720+720/(1-10%)*[(70%+20%)*(1+20%)+15%]+500=2204.00万元2.(1)第一年应缴费=1200*16%*80%-60*80%-200=94.40万元第二年缴费=1200*16%-60-94.40=37.60万元(2)折旧费=(2200-200)*(1-5%)/1=190.00万元第一年=[1200*80%-(760-60)*80%-0-190]*25%=52.50万元第二年=[1200-(760-60)*80%-37.60*10%-190*25%=75.56万元(3)(4)运营期第三年应纳增值税=1200*16%-60=132.00万元运营期第三年调整所得税=[1200-(760-60)-(1200*16%-60)*10%*25%]=74.20万元运营期第三年息税前利润=1200-(760-60)-13.20-190=296.80万元总投资收益率=296.80/(2200+20)=12.37%总投资收益率为12.37%大于平均收益率8%,所以项目可行。

2018造价工程师《案例分析》考试真题及答案(完整版)试题一(20分)【背景材料】某企业拟建一工业产品生产线,采用同等生产规模的标准化设计资料。

项目可行性研究相关基础数据如下:按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用、生产线设备安装工程费用、其他辅助设备购置及安装费用占生产设备购置费的比重分别为70%、20%、15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500万元(含预备费)。

项目建设期1年,运营期10年。

建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限为10年,残值率为5%,直线法折旧。

项目投产当年需要投入运营期流动资金200万元项目运营期达生产年份不含税销售收入为1200万元,适用的增值税税率为16%。

增值税附加按增值税的10%计取。

项目达产年份的经营成本为760万元(含进项税60万元)。

运营期第1年达到设计生产能力的80%,销售收入,经营成本(含进项税)均按照达产年份的80%计算。

第2年以后各年为达产年份。

企业适用的所得税税率为25%。

行业平均投资收益率为8%。

【问题】1.列式计算拟建项目的建设投资。

(4.0分)2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税额。

(4.0分)(2)列式计算运营期第1年、第2年的调整所得税。

(4.0分)(3)进行项目投资现金流量表(第1-4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(5.0分)(4)假定计算器第4年,运营期第3年为正常年份。

计算项目的总投资收益率并判断项目的可行性。

(3.0分)(计算结果保留两位小数)【参考答案】1.列式计算拟建项目的建设投资。

2018年一级造价师《建设工程造价案例分析》真题答案及解析试题一:(20分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料。

项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用,其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用,生产线设备安装工程费用较已建项目有20%的上涨,其他铺助设备购置及安装费用无变化,拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税10%计取,项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税额。

(2)列式计算运营期第1年、第2年的调整所得税。

(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【参考答案】解:问题1:已建项目生产线设备购置费:720/(1-10%)=800.00(万元)拟建项目建筑工程费用:800×70%×(1+20%)=672.00(万元)拟建项目生产线设备安装工程费用:800×20%×(1+20%)=192.00(万元)拟建项目其他辅助设备购置及安装费用:800×15%=120.00(万元)拟建项目的建设投资=720+672+192+120+500=2204.00(万元)问题2:(1)运营期第1年、第2年的应纳增值税额运营期第1年:销项税:1200×16%×80%=153.60(万元)进项税:60×80%=48.00(万元)由于建设投资中含可以抵扣的进项税200万元,则:153.60-48.00-200.00=-94.40(万元)故运营期第1年应纳增值税额为0。

2018年一级造价工程师《建设工程造价案例分析(土木建筑工程、安装工程)》真题及详解试题一(20分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料。

项目可行性研究相关基础数据如下:(1)按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用、生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用,生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化,拟建项目的其他相关费用为500万元(含预备费)。

(2)项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限为10年,残值率为5%,直线法折旧。

(3)项目投产当年需要投入运营期流动资金200万元。

(4)项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取,项目达产年份的经营成本为760万元(含进项税60万元)。

(5)运营期第1年达到产能的80%,销售收入、经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

(6)企业适用的所得税税率为25%,行业平均投资收益率为8%。

【问题】1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税额。

(2)列式计算运营期第1年、第2年的调整所得税。

(3)进行项目投资现金流量表(第1~4年)的编制,并填入表1-1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)表1-1项目投资现金流量表【参考答案】1.列式计算拟建项目的建设投资。

2018年造价工程师《工程造价案例分析》考试真题与参考答案【案例一】(20分)背景资料某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为10年,残值率为5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税颖(2)列式计算运营期第1年、第2年的调整所得税(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【案例一】参考答案问题1. 列式计算拟建项目的建设投资(设备系数估算法):建设投资 C=E×(1+f1P1+f2P2+f3P3+……)+I=[720+(720/90%)×(70%×1.2+20%×1.2+15%]+500=2204.00万元问题2. (0)基础数据计算:折旧费=(2200-200)×(1-5%)/10=190万元;摊销费=0固定资产余值=(2200-200)×5%=100万元(1)列式计算运营期第1年、第2年增值税:增值税应纳税额=当期销项税额-当期进项税额-可抵扣固定资产进项税额1)运营期第1年应纳增值税:1200×80%×16%-60×80%-200=-94.40万元,实际应纳增值税=0万元;2)运营期第2年应纳增值税:1200×16%-60-94.40=37.60万元;3)运营期第3年应纳增值税:1200×16%-60=132.00万元;(2)列式计算运营期第1年、第2年的调整所得税:调整所得税=[除税营收+补贴-应纳增值税附加-(除税经营成本+折旧+摊销+维投)]×25% 1)运营期第1年调整所得税=[1200×80%+0-0×10%-(700×80%+190+0+0)]×25%=52.50万元2)运营期第2年调整所得税=[1200+0-37.60×10%-(700+190+0+0)]×25%=76.56万元3)运营期第3年调整所得税=[1200+0-132.00×10%-(700+190+0+0)]×25%=74.20万元(3)表1.1 项目投资现金流量表(4)设运营期第3年为正常生产年份,计算项目的总投资收益率1)息税前利润(EBIT)=除税营收+补贴-应纳增值税附加-(除税经营成本+折旧+摊销+维投)=1200+0-132.00×10%-(700+190+0+0) =296.80万元2)项目总投资=建设投资2200+流动资金200=2400万元3)总投资收益率(ROI)=正常年份息税前利润(EBIT)/项目总投资(TI) =296.8/2400=12.37%评价:总投资收益率(ROI)=12.37%>行业平均投资收益率8%,说明项目财务可行。

2018年造价工程师考试《工程造价案例分析》真题及答案试题一(20分)某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为10年,残值率为5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。

第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税颖(2)列式计算运营期第1年、第2年的调整所得税(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)【参考答案】1.拟建项目设备购置费为720.00(万元),已建类似项目设备购置费=720/(1-10%) =800.00(万元);已建类似项目建筑工程费用=800×70%=560.00(万元);已建类似项目设备安装工程费用=800×20%=160.00(万元);已建类似项目其他辅助设备购置及安装费用=800×15%=120.00(万元);拟建项目的建筑工程费及设备安装工程费=(560+160)×(1+20%)=864.00(万元);拟建项目的建设投资=720+864+120+500=2204.00(万元)2.(1)运营期第1年应纳增值税额=1200×16%×80%-60×80%-200=-94.40(万元)运营期第2年应纳增值税额=1200×16%-60-94.40=37.60(万元)(2)折旧费=(2200-200)×(1-5%)/10=190.00(万元)运营期第1年调整所得税=[1200×80%-(760-60)×80%-0-190]×25%=52.50(万元)运营期第2年调整所得税=[1200-(760-60)-37.60×10%-190×25%=76.56(万元)(3)(4)运营期第3年应纳增值税=1200×16%-60=132.00(万元)运营期第3年调整所得税=[1200-(760-60)-(1200×16%-60)×10%-190]×25%=74.20(万元)运营期第3年息税前利润=1200-(760-60)-13.20-190=296.80(万元)总投资收益率=296.80/(2200+200)=12.37%总投资收益率为12.37%,大于行业平均投资收益率8%,所以项目可行。