高级财务会计第21章外币折算

- 格式:ppt

- 大小:435.00 KB

- 文档页数:53

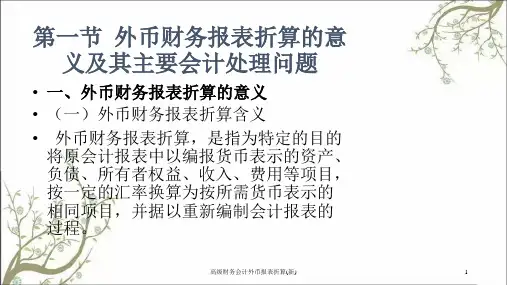

高级财务会计之外币折算1. 引言在全球化时代,跨国公司的财务报告中经常涉及到外币折算的问题。

外币折算是将跨国公司在不同国家的经营活动所产生的财务数据换算成一个共同的货币单位,通常是母公司的本地货币。

外币折算作为高级财务会计的重要内容之一,对于国际财务报告的准确性和可比性具有重要意义。

本文将从外币折算的背景、目的、方法和影响因素等方面进行阐述,以帮助读者深入理解和掌握高级财务会计中外币折算的相关知识。

2. 外币折算的背景随着全球化的推进,跨国公司在不同国家之间开展业务活动成为常态。

然而,不同国家的货币存在汇率波动的情况,这给财务报告带来了一定的挑战。

为了确保财务报告的准确性和可比性,跨国公司需要进行外币折算,将各个国家的财务数据统一换算成一个共同的货币单位。

外币折算对于跨国公司而言非常重要,不仅涉及到财务报表的编制和汇总工作,还关系到企业的投资决策、内部控制和税务申报等方面。

3. 外币折算的目的外币折算的主要目的是实现财务报表的标准化和可比性。

通过将各国的财务数据换算成一个统一的货币单位,可以方便用户进行比较和分析,并为投资者、债权人、经理人、政府监管机构等提供决策支持。

此外,外币折算还有助于降低跨国公司的风险。

由于汇率波动的存在,跨国公司需要面临外汇风险,通过外币折算可以更好地管理和控制风险。

4. 外币折算的方法外币折算的方法可以分为两种:当前汇率法和历史汇率法。

4.1 当前汇率法当前汇率法是指以当前汇率将外币换算成本地货币。

这种方法适用于将外币现金和货币性资产和负债的折算。

在使用当前汇率法进行外币折算时,需要考虑以下几个因素:•选择合适的汇率:当前汇率可以根据银行报价、市场报价或者其他方式获得,跨国公司需要选择最为准确和可靠的汇率。

•外币现金的折算:外币现金按照当前汇率折算成本地货币。

•货币性资产和负债的折算:货币性资产和负债按照当前汇率折算成本地货币,并确认汇兑损益。

4.2 历史汇率法历史汇率法是指以历史汇率将外币换算成本地货币。

高级财务会计:外币财务报表折算练习题(含答案)一、选择题1.外币报表折算为人民币报表时,利润分配表中的“未分配利润”项目应当()。

A.根据折算后利润分配表中的其他项目的数额计算确定B.按历史汇率折算C.按现行汇率折算D.按平均汇率折算2. 按照《企业会计准则第19号——外币折算》,外币报表折算差额在会计报表中应作为()。

A.递延损益列示B.管理费用列示C.财务费用列示D.外币报表折算差额单列3.对外币会计报表折算后不改变资产和负债的内部结构和比例关系的折算方法是()。

A.时态法B.现行汇率法C.流动性与非流动性项目法D.货币性与非货币性项目法4.在采用货币与非货币项目法进行外币会计报表折算的情况下,按照历史汇率折算的项目是()。

A.应收账款项目B.存货项目C.未分配利润项目D.长期负债项目5.采用现行汇率法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.存货项目B.短期投资项目C.应付债券项目D.实收资本项目6.采用时态法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.应付账款项目B.按成本计价的存货项目C.按市价计价的投资项目D.按成本计价的投资项目)三种。

外币报表折算可供选择的汇率主要有(.7.A. 历史汇率B. 现行汇率C. 平均汇率D.远期汇率8.根据我国《企业会计准则第19号——外币折算》的规定,可以采用资产负债表日即期汇率折算的会计报表项目有()。

A.长期股权投资项目B.未分配利润项目C.无形资产项目D.长期应付款项目9.按照《企业会计准则第19号——外币折算》,外币会计报表中可以按照交易发生日即期汇率折算的项目有()。

A.营业成本B.营业外支出C.营业收入D.管理费用10.境外经营,是指企业在境外的()。

A.子公司B.分支机构C.联营企业D.合营企业二、业务题1.某国外子公司的财务报表需折算为美元。

有关资料如下:汇率设定:债券、股份发行日的汇率LC1.00=US$0.23固定资产取得时日的汇率LC1.00=US$0.23年初存货折算汇率LC1.00=US$0.19年末存货折算汇率LC1.00=US$0.22股利支付日的汇率LC1.00=US$0.2120×6年度平均汇率LC1.00=US$0.2020×5年12月31日汇率LC1.00=US$0.1820×6年12月31日汇率LC1.00=US$0.24表9—16资产负债表货币单位:LC21321350 00030 000100 000130 000应收账150 000120 000存800 000900 000固定资产(净值1 100 0001 180 000资产合计.表9—17利润及利润分配表货币单位:LC155 700 税前收益46 700 所得税费用109 000 净利润220 000 未分配利润(20×5年底)329 000 计合69 000 现金股利260 00020未分配利润(×6年底)2005年12月31日未分配利润的折算金额自行轧算。

高级财务会计名词解释1、财务会计:又称“外部报告会计”指:通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务状况与盈利能力等经济信息为主要目标而进行的经济管理活动。

2、管理会计:又称“内部报告会计”指:以企业现在和未来的资金运动为对象,以提高经济效益为目的,为企业内部管理者提供经营管理决策的科学依据为目标而进行的经济管理活动。

3、会计目标:又称“会计报表目标”。

是指会计是为那些人提供哪些会计信息,以及满足会计报表使用者的哪些需要,因此会计目标是建立会计实务和会计理论的基础,是会计理论基本结构的最高层次。

4、会计假设:又称“会计假定”或“环境假设”。

它是指会计人员面对变化不定的社会环境做出的合理推论,是会计核算的前提条件依据这些假收集和加工出来的会计信息,就可以满足会计报表使用者制定经济决策的需要。

会计假设包括了会计主体假设、持续经营假设、会计分期假设、货币计量假设。

5、会计概念:它是对会计基本要素和会计核算的经济业务所下的定义,也是对广泛的财务会计内容的基本归类。

会计概念包括资产、负债、权益、收入费用、以及经济业务等。

6、会计原则:又称“会计准则”。

它是建立在会计目标、会计假设及会计概念等会计基础理论之上具体确认和计量会计事项所应当依据的概念和规则。

会计原则对于选择会计程序和方法具有重要的指导作用。

7、高级财务会计含义指:运用传统的财务会计理论与方法,以及在新的社会经济条件下发展了的财务会计理论与方法,对在新的经济条件下出现的一般财务会计中不予包括或不经常发生的企业特殊经济业务进行核算和监督,向与企业有经济利害关系者提供有用的决策会计信息的经济管理活动。

8、外币含义指:“外国货币”的简称,是指本国货币以外的其他国家或地区的货币。

它常用于企业因贸易、投资等经济活动引起的对外结算业务中。

9、外汇:是指以外币表示的用于国际结算的支付手段,以及可用于国际支付的特殊债权、其他外币资产。

高级财务会计外币折算概述在全球化经济发展的背景下,企业的业务活动跨越国界变得越来越普遍。

这导致企业需要处理不同货币之间的兑换,以及相关的财务会计处理。

外币折算是指将企业在不同货币下的财务数据进行转换,以便能够在本地货币下进行比较和汇总。

在财务会计领域,外币折算是一项常见且重要的任务。

它涉及到将在外币下的财务数据转换为本地货币,以反映企业的真实财务状况和业绩。

外币折算的目的外币折算的主要目的是将企业的财务数据统一到一个货币体系下,以便进行比较和分析。

常见的情况是,一个企业可能在多个国家开展业务,因此其财务数据会以不同的货币进行记录。

为了对企业整体的财务状况有一个清晰的了解,需要将这些数据统一折算成一个货币。

外币折算的方法外币折算的方法有多种,常见的有以下几种:1.历史汇率法:根据交易发生的日期,使用当时的汇率进行折算。

这种方法比较简单,但可能不够准确,因为汇率可能会波动。

2.平均汇率法:将一段时间内的平均汇率作为折算汇率。

这种方法相对准确,但可能无法反映具体交易日的汇率波动。

3.末期汇率法:使用报告期最后一天的汇率进行折算。

这种方法比较适用于较短期的报告,可以反映较短时间内的汇率波动。

4.资产负债表汇率法:根据资产负债表日的汇率进行折算。

这种方法适用于企业资产负债表中的长期项目,如固定资产等。

外币折算的挑战外币折算并不是一项简单的任务,它面临着一些挑战,需要仔细处理。

以下是一些常见的挑战:1.汇率波动:汇率随时会发生波动,这将影响外币折算的结果。

企业需要时刻关注汇率的变动,以确保折算结果的准确性。

2.汇率差异:由于企业在不同国家进行业务活动,不同国家的汇率可能存在差异。

这将导致在不同国家下的财务数据折算时产生差异。

3.信息收集和处理:外币折算需要企业收集和处理大量的财务数据,这对于信息系统和数据管理能力提出了挑战。

4.法规和税收要求:不同国家的外币折算可能受到不同的法规和税收要求的影响。

企业需要了解并遵守相关要求,以确保折算结果的合规性。