在编制报告时,应当按 照国家统一规定的会计 指标编。可比性原则是 以客观性原则为基础的。

(4)一贯性原则 ~企业采用的会计程序和 会计处理方法前后各期必 须一致,不得随意变更会 计程序和会计处理方法。

一贯性原则 纵向比较 可比性原则 横向比较 企业发生重大变化时,可以变 更会计程序和会计处理方法, 但应在财务报告中进行适当的 披露。

• 如,企业将一项资产处理给另一单位,可 以在文件中声称将法律所有权转让给该单 位,但有可能存在协议,继续享有该项资 产所包括的未来经济利益。在这种情况下, 报告一项销售就不能忠实反映所达成的交 易。

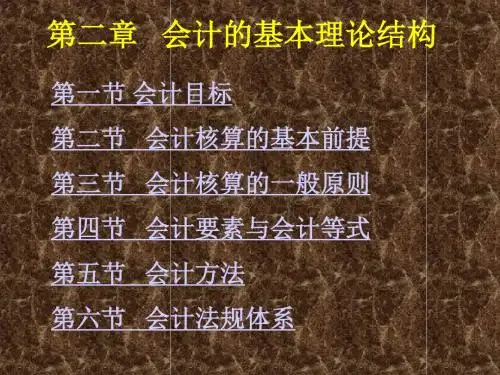

第四节 会计要素与会计等式

一、会计要素( 会计的内容—对什么事物进行

会计;会计内容的总体描述—会计对象;会计内容的具 体描述—会计要素)

• 确认---建立在稳妥合理的基础上;

• 计量---不得高估资产、负债、所 有者权益和利润的数额;

• 报告---尽可能全面的报告会计信 息,特别是应报告有关可能发生 的风险损失。

• (2) 重要性原则

• ~在会计核算过程中对经济业务或会计事 项区别其重要程度,采用不同方法的会计 处理方法和程序。

对重要的经济业务,应分别核算、分项反 映,力求准确,并在报告中作重点说明;

2 对经济资源的要求权—负债、 所有者权益及其组成的信息

3 经济资源和对经济资源要求权 的变动情况—------收益(净收益, 即利润)方面的信息。

经济组织的信息分类

信息

定性信息

定量信息

会计信息

非会计信息

经营信息 财务会计信息 管理会计信息

第二节 会计核算的基本前提

一、 会计的基本假设涵义

指对会计赖以活动的客观环境所作 的基本假定. 进行会计处理中,需运用判断、 估计.因此,必须对会计环境作出共 同认可的假定,才能保证提供可以 理解的会计信息.