节能节水专用设备企业所得税优惠目录(2017年版)

- 格式:docx

- 大小:18.67 KB

- 文档页数:3

通知三友集团各子公司:新税法第100条规定中的中“三项目录”均已出台,详见财税[2008]115号、财税[2008]118号:《节能节水专用设备企业所得税优惠目录》、《环境保护专用设备企业所得税优惠目录》、《安全生产专用设备企业所得税优惠目录》于2008年1月1日起执行。

望各单位接此通知后,与相关安全、生产、设备等相关部门紧密结合,深入研究三项目录,核对设备名称等相关技术指标与我公司自08年1月1日起实际购置的设备是否一致,并于9月底之前上报税务管理部。

三友集团财务中心税管部2008年9月9日财政部国家税务总局国家发展改革委关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知财税[2008]115号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、经贸委(经委)、新疆生产建设兵团财务局:《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》,已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:1、节能节水专用设备企业所得税优惠目录(2008年版)2、环境保护专用设备企业所得税优惠目录(2008年版)2008年8月26日财政部国家税务总局安全监管总局关于公布《安全生产专用设备企业所得税优惠目录(2008年版)》的通知财税[2008]118号财政部国家税务总局安全监管总局各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、安全生产监督管理局,新疆生产建设兵团财务局:《安全生产专用设备企业所得税优惠目录(2008年版)》已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:3:安全生产专用设备企业所得税优惠目录(2008年版)2008年8月20日附件1:节能节水专用设备企业所得税优惠目录(2008年版)附件2:环境保护专用设备企业所得税优惠目录(2008年版)附件3:安全生产专用设备企业所得税优惠目录(2008年版)。

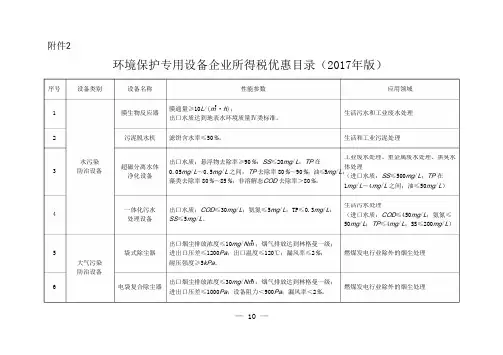

附件2环境保护专用设备企业所得税优惠目录(2017年版)序号设备类别设备名称膜生物反应器污泥脱水机性能参数应用领域生活污水和工业废水处理生活和工业污泥处理膜通量≥10L/(m·h);21 2出口水质达到地表水环境质量Ⅳ类标准。

滤饼含水率≤50%。

工业废水处理、重金属废水处理、黑臭水体处理水污染出口水质:悬浮物去除率≥90%;SS≤20mg/L;TP在0.05mg/L~0.5mg/L之间,TP去除率80%~90%;油≤5mg/L;藻类去除率80%~85%;非溶解态COD去除率>80%。

超磁分离水体净化设备3 4 防治设备(进口水质:SS≤500mg/L;TP在1mg/L~4mg/L之间;油≤50mg/L)生活污水处理一体化污水处理设备出口水质:COD≤30mg/L;氨氮≤5mg/L;TP≤0.3mg/L;SS≤5mg/L。

(进口水质:COD≤450mg/L;氨氮≤50mg/L;TP≤4mg/L;SS≤200mg/L)出口烟尘排放浓度≤10mg/Nm;烟气排放达到林格曼一级;35 6袋式除尘器进出口压差≤1200Pa;出口温度≤120℃;漏风率≤2%;耐压强度≥5kPa。

燃煤发电行业除外的烟尘处理燃煤发电行业除外的烟尘处理大气污染防治设备出口烟尘排放浓度≤30mg/Nm;烟气排放达到林格曼一级;3电袋复合除尘器进出口压差≤1000Pa;设备阻力<900Pa;漏风率<2%。

— 10 —序号 设备类别 设备名称 性能参数应用领域选择性催化还原 脱硝效率>80%;系统氨逃逸质量浓度≤2.5mg /m ; 37燃煤发电行业除外的脱硝(SCR )脱硝设备 SO 转化率<1%。

2VOCs 吸附喷涂、石油、化工、包装印刷、油气回收、 8净化率>90%。

回收装置涂布、制革等行业的VOCs 治理 生活污水厂、石化或化工污水处理、垃圾处理厂、发酵堆肥行业、制药行业、饲料 和肥料行业、食品加工行业、皮革加工行 业等产生的有机废气、异味处理 生物治理生物降解净化效率>85%;9大气污染 防治设备VOCs 设备恶臭异味和VOCs 排放浓度达到有关行业环保标准要求。

![关于公布环境保护、节能节水项目企业所得税优惠目录(试行)的通知财税[2009]166号](https://uimg.taocdn.com/4c1e447331b765ce0508141c.webp)

5CHINA ENVIRONMENTAL PROTECTION INDUSTRY2018.2环境管理Environmental Management《环境保护专用设备企业所得税优惠目录》(2017年版)解读高晓晶,马立学,岳子明*,廖小卿,张坤,张纯(中国环境保护产业协会,北京 100037)摘 要:2017年9月,财政部印发《环境保护专用设备企业所得税优惠目录》(2017年版),该优惠目录对于促进企业使用先进环保设备,推动环境质量持续改善具有重要意义。

文章从优惠目录的修订背景、修订原则、修订内容等方面对该政策进行了解读。

关键词:环境保护专用设备;企业所得税;优惠目录;解读中图分类号:X32 文献标志码:A 文章编号:1006-5377(2018)02-0005-03前言2008年财政部,国家税务总局、国家发展和改革委员会曾联合发布《环境保护专用设备企业所得税优惠目录(2008年版)》(简称:2008年版优惠目录),旨在通过税收优惠,鼓励排污企业购买优惠目录中的环保设备,促进排污企业节能减排。

但实施9年来,该优惠目录已明显不能满足当前的环保需求。

2017年9月,财政部、国家税务总局、国家发展和改革委员会、国家工业和信息化部、国家环境保护部联合印发了《关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知》(财税﹝2017﹞71号)(简称:2017版优惠目录),通知中规定:企业实际购置并实际使用优惠目录中规定的设备,可按照《中华人民共和国企业所得税法》及其实施条例规定,享受税收优惠。

要求企业自行判断是否符合税收优惠政策规定条件,按规定向税务部门履行企业所得税优惠备案手续后直接享受税收优惠。

1 修订背景2008年版优惠目录已不能满足新形势下环境保护工作的需要,亟须修订。

该优惠目录的修订背景可从以下几方面进行解读。

1.1 适应环境保护工作发展的新要求近年来,国务院颁发《大气污染防治行动计划》《水污染防治行动计划》《土壤污染防治行动计划》及《“十三五”生态环境保护规划》等政策,均对环境污染防治提出了更高的要求和目标,“污水提标改造、农村面源污染防治、城市黑臭水体治理、典型行业挥发性有机物治理”等一系列新任务对环保装备提出了更高的要求。

国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2010.06.02

•【文号】国税函[2010]256号

•【施行日期】2009.01.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】企业所得税,税收征管

正文

国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关问题的通知

(国税函[2010]256号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

现就环境保护、节能节水、安全生产等专用设备投资抵免企业所得税的有关问题通知如下:

根据《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)规定,自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣,因此,自2009年1月1日起,纳税人购进并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》范围内的专用设备并取得增值税专用发票的,在按照《财政部国家税务总局关于执行环境保护专用设备企业所得税优惠目录节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税[2008]48号)第二条规

定进行税额抵免时,如增值税进项税额允许抵扣,其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

企业购买专用设备取得普通发票的,其专用设备投资额为普通发票上注明的金额。

国家税务总局

二○一○年六月二日。

财政部国家税务总局国家发展改革委

关于公布节能节水专用设备企业所得税优惠目录(2008年版)和环境保护专用设备企业所得税优惠目录(2008年版)的通知

财税〔2008〕115号

成文日期:2008-08-20

字体:【大】【中】【小】各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、经贸委(经委),新疆生产建设兵团财务局:

《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》,已经国务院批准,现予以公布,自2008年1月1日起施行。

附件:1.节能节水专用设备企业所得税优惠目录(2008年版)

2.环境保护专用设备企业所得税优惠目录(2008年版)

财政部国家税务总局国家发展和改革委员会

二〇〇八年八月二十日。

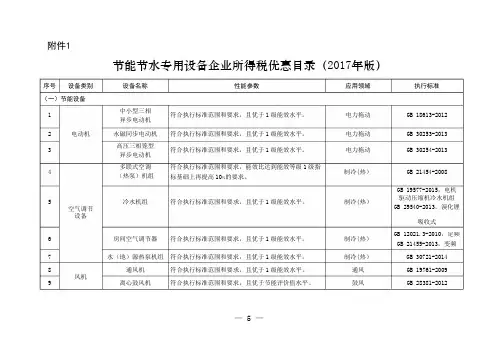

附件1节能节水专用设备企业所得税优惠目录(2017年版)序号设备类别设备名称性能参数应用领域执行标准(一)节能设备1 中小型三相异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 18613-20122 电动机永磁同步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30253-20133 高压三相笼型异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30254-20134多联式空调(热泵)机组符合执行标准范围和要求,能效比达到能效等级1级指标基础上再提高10%的要求。

制冷(热)GB 21454-2008GB 19577-2015,电机5 冷水机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)空气调节驱动压缩机冷水机组GB 29540-2013,溴化锂设备吸收式6 房间空气调节器符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 12021.3-2010,定频GB 21455-2013,变频7 水(地)源热泵机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 30721-20148 通风机符合执行标准范围和要求,且优于1级能效水平。

通风GB 19761-2009风机9 离心鼓风机符合执行标准范围和要求,且优于节能评价值水平。

鼓风GB 28381-2012— 5 —序号设备类别设备名称性能参数应用领域执行标准10 清水离心泵符合执行标准范围和要求,且优于节能评价值水平。

输送液体GB 19762-2007水泵11 石油化工离心泵符合执行标准范围和要求,且优于1级能效水平。

输送液体GB 32284-201512 压缩机容积式空气压缩机符合执行标准范围和要求,且优于1级能效水平。

压缩空气GB 19153-2009131kV及以下通用变频调速设备符合执行标准范围及技术要求。

GB/T 30844.1-2014GB/T 21056-2007 变频器变频调速14 1kV以上不超过35kV通用变频调速设备符合执行标准范围及技术要求。

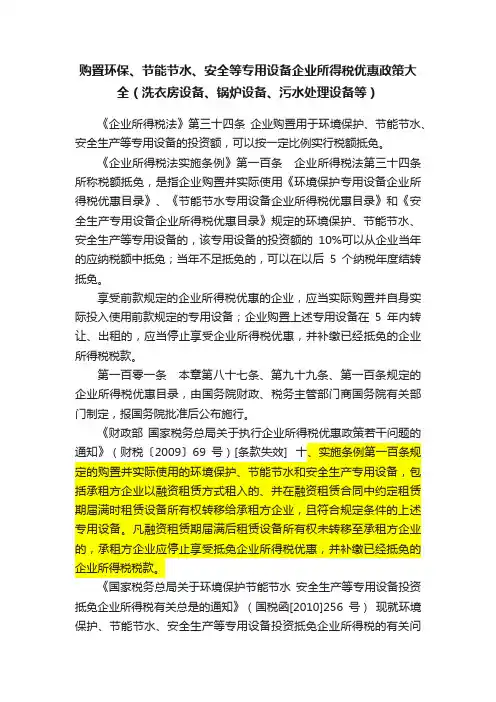

购置环保、节能节水、安全等专用设备企业所得税优惠政策大全(洗衣房设备、锅炉设备、污水处理设备等)《企业所得税法》第三十四条企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。

《企业所得税法实施条例》第一百条企业所得税法第三十四条所称税额抵免,是指企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

享受前款规定的企业所得税优惠的企业,应当实际购置并自身实际投入使用前款规定的专用设备;企业购置上述专用设备在5年内转让、出租的,应当停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。

第一百零一条本章第八十七条、第九十九条、第一百条规定的企业所得税优惠目录,由国务院财政、税务主管部门商国务院有关部门制定,报国务院批准后公布施行。

《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)[条款失效] 十、实施条例第一百条规定的购置并实际使用的环境保护、节能节水和安全生产专用设备,包括承租方企业以融资租赁方式租入的、并在融资租赁合同中约定租赁期届满时租赁设备所有权转移给承租方企业,且符合规定条件的上述专用设备。

凡融资租赁期届满后租赁设备所有权未转移至承租方企业的,承租方企业应停止享受抵免企业所得税优惠,并补缴已经抵免的企业所得税税款。

《国家税务总局关于环境保护节能节水安全生产等专用设备投资抵免企业所得税有关总是的通知》(国税函[2010]256号)现就环境保护、节能节水、安全生产等专用设备投资抵免企业所得税的有关问题通知如下:根据《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)规定,自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣,因此,自2009年1月1日起,纳税人购进并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》范围内的专用设备并取得增值税专用发票的,在按照《财政部国家税务总局关于执行环境保护专用设备企业所得税优惠目录节能节水专用设备企业所得税优惠目录和安全生产专用设备企业所得税优惠目录有关问题的通知》(财税[2008]48号)第二条规定进行税额抵免时,如增值税进项税额允许抵扣,其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

附件1节能节水专用设备企业所得税优惠目录(2017年版)序号设备类别设备名称性能参数应用领域执行标准(一)节能设备1 中小型三相异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 18613-20122 电动机永磁同步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30253-20133 高压三相笼型异步电动机符合执行标准范围和要求,且优于1级能效水平。

电力拖动GB 30254-20134多联式空调(热泵)机组符合执行标准范围和要求,能效比达到能效等级1级指标基础上再提高10%的要求。

制冷(热)GB 21454-2008GB 19577-2015,电机5 冷水机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)空气调节驱动压缩机冷水机组GB 29540-2013,溴化锂设备吸收式6 房间空气调节器符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 12021.3-2010,定频GB 21455-2013,变频7 水(地)源热泵机组符合执行标准范围和要求,且优于1级能效水平。

制冷(热)GB 30721-20148 通风机符合执行标准范围和要求,且优于1级能效水平。

通风GB 19761-2009风机9 离心鼓风机符合执行标准范围和要求,且优于节能评价值水平。

鼓风GB 28381-2012— 5 —序号设备类别设备名称性能参数应用领域执行标准10 清水离心泵符合执行标准范围和要求,且优于节能评价值水平。

输送液体GB 19762-2007水泵11 石油化工离心泵符合执行标准范围和要求,且优于1级能效水平。

输送液体GB 32284-201512 压缩机容积式空气压缩机符合执行标准范围和要求,且优于1级能效水平。

压缩空气GB 19153-2009131kV及以下通用变频调速设备符合执行标准范围及技术要求。

GB/T 30844.1-2014GB/T 21056-2007 变频器变频调速14 1kV以上不超过35kV通用变频调速设备符合执行标准范围及技术要求。

关于印发节能节水和环境保护专用设备企业所得税优惠目录(2017年版)的通知财税〔2017〕71号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、工业和信息化主管部门、环境保护厅(局),新疆生产建设兵团财务局、发展改革委、工业和信息化委员会、环境保护局:经国务院同意,现就节能节水和环境保护专用设备企业所得税优惠目录调整完善事项及有关政策问题通知如下:一、对企业购置并实际使用节能节水和环境保护专用设备享受企业所得税抵免优惠政策的适用目录进行适当调整,统一按《节能节水专用设备企业所得税优惠目录(2017年版)》(附件1)和《环境保护专用设备企业所得税优惠目录(2017年版)》(附件2)执行。

二、按照国务院关于简化行政审批的要求,进一步优化优惠管理机制,实行企业自行申报并直接享受优惠、税务部门强化后续管理的机制。

企业购置节能节水和环境保护专用设备,应自行判断是否符合税收优惠政策规定条件,按规定向税务部门履行企业所得税优惠备案手续后直接享受税收优惠,税务部门采取税收风险管理、稽查、纳税评估等方式强化后续管理。

三、建立部门协调配合机制,切实落实节能节水和环境保护专用设备税收抵免优惠政策。

税务部门在执行税收优惠政策过程中,不能准确判定企业购置的专用设备是否符合相关技术指标等税收优惠政策规定条件的,可提请地市级(含)以上发展改革、工业和信息化、环境保护等部门,由其委托专业机构出具技术鉴定意见,相关部门应积极配合。

对不符合税收优惠政策规定条件的,由税务机关按《税收征管法》及有关规定进行相应处理。

四、本通知所称税收优惠政策规定条件,是指《节能节水专用设备企业所得税优惠目录(2017年版)》和《环境保护专用设备企业所得税优惠目录(2017年版)》所规定的设备类别、设备名称、性能参数、应用领域和执行标准。

五、本通知自2017年1月1日起施行。

《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》自2017年10月1日起废止,企业在2017年1月1日至2017年9月30日购置的专用设备符合2008年版优惠目录规定的,也可享受税收优惠。

环保税减税政策和涉环保的税收优惠按照《环境保护税法》第十三条规定:纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税。

纳税人排放应税大气污染物或水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

如何理解上述规定呢,举例说明如下:某燃气热电企业DA001排放口监测数据如下:➢总烟气量在线监测数据为56966.52万标立方米;➢氮氧化物在线监测,月均标态浓度值为27.61mg/m3,当月监测的标态浓度小时均值最高一次为49.3mg/m3;➢二氧化硫标态浓度值委托第三方监测,数据为2.2mg/m3;➢烟尘标态浓度值委托第三方监测,数据为3.5mg/m3;那么企业减免税计算过程如下:➢企业执行《火电厂大气污染物排放标准》GB13223-2011,对应以气体为燃料的锅炉标准值为:二氧化硫35 mg/m3,氮氧化物50 mg/m3,烟尘5 mg/m3。

➢氮氧化物月均浓度值27.61/50=55.22%,且当月小时浓度最高值低于50 mg/m3,因此达到低于国家和地方规定污染物排放标准30%,但未达到低于标准50%的条件,因此氮氧化物减按75%征收环保税。

已知:如果按照全额征收,根据污染当量数和每污染当量税额为6元,氮氧化物应纳税额为68683.62元,则氮氧化物减征税额=68683.62*(1-75%)=17170.91元。

➢二氧化硫2.2/35=6.29%,达到低于国家和地方规定污染物排放标准50%的条件,可享受减按50%征收环保税。

已知:如果按照全额征收,根据污染当量数和每污染当量税额为6元,二氧化硫应纳税额为7915.32元,则二氧化硫减征税额=7915.32*(1-50%)=3957.66元。

➢烟尘3.5/5=70%,低于标准的30%,可享受减按75%征收环保税。

已知:如果按照全额征收,根据污染当量数和每污染当量税额为6元,烟尘应纳税额为5503元,则烟尘减征税额=5503*(1-75%)=1375.75元。

节能环保相关税收优惠政策节能环保相关税收优惠政策2017你知道节能环保税收优惠政策有哪些吗?你对节能环保税收优惠政策了解吗?下面是yjbys店铺为大家带来的节能环保税收优惠政策,欢迎阅读。

一、企业节能环保方面企业所得税优惠1、企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减按90%计入收入总额。

2、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》(以下简称《设备目录》)规定的环境保护、节能节水、安全生产等专用设备(以下简称“节能环保专用设备”)的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

3、企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第店铺年至第六年减半征收企业所得税(以下简称“三免三减半”)。

4、对符合条件的节能服务公司实施合同能源管理项目,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第店铺年至第六年减半征收企业所得税(以下简称“三免三减半”)。

二、资源综合利用企业及符合条件的节能服务公司实施合同能源管理项目,还可享受增值税免税、退税政策:1、资源综合利用企业,可享受资源综合利用产品及劳务增值税退税、免税政策。

相关优惠政策细则可查阅《财政部国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)和《财政部国家税务总局关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税〔2011〕115号)的相关规定。

2、节能服务公司实施符合条件的合同能源管理项目,将项目中的增值税应税货物转让给用能企业,暂免征收增值税。

3、符合条件的节能服务公司实施合同能源管理项目中提供的应税服务免征收增值税。

∙ 国家有哪些税收优惠政策促进节能减排呢?∙目前,我国主要采用的鼓励性的税收政策促进节能减排,即对于这类企业给与税收减免优惠。

具体来说,有以下优惠政策: 1、对单位和个人(包括外商投资企业、外商投资设立的研究开发中心、外国企业和外籍个人)从事技术转让、技术开发业务和与之相关的技术咨询、技术服务业务取得的收入,免征营业税。

2、一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

3、企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减计收入。

即企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

4、企业从事符合条件的环境保护、节能节水项目,包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等,其取得的项目所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

5、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

6、企业的下列支出,可以在计算应纳税所得额时加计扣除:开发新技术、新产品、新工艺发生的研究开发费用。

7、企业由于技术进步,产品更新换代较快的固定资产;常年处于强震动、高腐蚀状态的固定资产,可以采取缩短折旧年限或者采取加速折旧的方法。

采取缩短折旧年限方法的,最低折旧年限不得低于规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

8、对中国清洁发展机制基金取得的下列收入,免征企业所得税:(1)CDM项目温室气体减排量转让收入上缴国家的部分;(2)国际金融组织赠款收入;(3)基金资金的存款利息收入、购买国债的利息收入;(4)国内外机构、组织和个人的捐赠收入。