财务管理案例分析——光线传媒

- 格式:docx

- 大小:27.92 KB

- 文档页数:10

财务分析课程论文论文题目:企业偿债能力分析-以光线传媒为例英文题目:Analysis of the solvency of enterprises in light of the media as an example目录中文摘要 (2)短期偿债能力分析 (3)长期偿债能力分析 (12)综合分析 (24)参考文献 (36)企业偿债能力分析—以光线传媒为例中文摘要:企业偿债能力的分析无论对企业还是与企业相关的团体而言意义都是十分重要的。

对于债权人而言:通过偿债能力分析,可以判断到期本息的收回情况,特别是银行,偿债能力分析是其评估企业的主要方面,并据此决定是否发放贷款及贷款的额度;对于投资者而言,通过偿债能力的分析,可以判断其资金的平安性和盈利性;对于企业的供给商、客户而言,企业的偿债能力的强弱反映其履约能力的强弱,如果企业偿债能力弱的话,经济业务可能无法完成,会直接影响其经济利益;对于企业而言,可以通过偿债能力的分析优化其资本结构,减少财务风险。

英文摘要:Analysis of enterprise's debt paying ability for the enterprise or associated with the enterprise groups is very important. As for the creditor: through the analysis of debt paying ability, We can judge the interest due to recover, especially banks, debt paying ability analysis is the main aspects of the enterprise's evaluation, and then decide whether or not to grant loans and loan amount; for investors, through the analysis of solvency, We can determine its funds for safety and profitability; suppliers, customers, debt-paying ability to reflect the performance ability, if the enterprise debt paying ability weak, businesses may not be able to complete, This will directly affect their economic interests; to the enterprise, through analysis to optimize the capital structure of solvency, We can reduce financial risk.关键词:短期偿债能力长期偿债能力行业分析企业偿债能力的分析无论对企业还是与企业相关的团体而言意义都是十分重要的。

财务管理案例分析——光线传媒一、公司背景光线传媒(ENLIGHT MEDIA)成立于 1998 年,经过十年发展,已成为中国最大的民营传媒娱乐集团。

光线传媒也是中国最大的电影和电视剧公司之一。

光线 (控股)由光线传媒股分(简称光线传媒)、光线影业(简称光线影业)两个独立运营的公司组成。

光线传媒的定位是中国最大的多媒体视频容提供商和运营商。

光线是国最大的电视节目制作公司,涵盖娱乐资讯、综艺节目和生活类节目;拥有全国最大的地面电视节目联播网,覆盖全国所有地市级以上城市,更有上百个城市频道每日在黄金时间连续播出;他是国最大的演艺活动公司之一;中国娱乐整合营销的先行者。

光线聚焦娱乐领域,见证了中国娱乐界的变幻风云,成为影视音乐作品、明星和娱乐事件首选的信息传播平台和对中国娱乐界影响最大的民营公司。

光线也是国重要的电视剧制作和营销公司,未来将向全新的电视剧发行平台发展。

公司正在打造新型艺人经纪公司,在主持人领域首屈一指。

光线的娱乐容已经实现了工业化流水线生产和经营,容的策划、制作、包装、发行、广告和增值业务等各个环节,专业分工、环环相扣,加之强势的品牌影响力和资源共享的容协同效应,使光线可以在控制成本的同时,不断扩大生产规模并保持稳定的质量。

而发行网络的不断扩大和整合营销手段的不断丰富,使节目容价值实现最大化。

公司的主营业务是电视节目和影视剧的投资制作和发行业务。

电视节目包括常规电视栏目和在电视台播出的演艺活动。

演艺活动普通在电视台播出,属于特殊类型的电视节目。

电视栏目、演艺活动和影视剧是公司的三大传媒容产品。

电视栏目和演艺活动是自主制作发行,通过节目销售或者广告营销的方式实现收入;影视剧主要是投资和发行,少量参预制作,其中,又以电影的投资发行为主,收入主要包括电影票房分账收入、电视剧播映权收入、音像等非影院渠道收入和衍生产品 (贴片广告等) 收入。

二、案例容公司是由光线传媒(原名光线广告) 依法整体变更设立的股分。

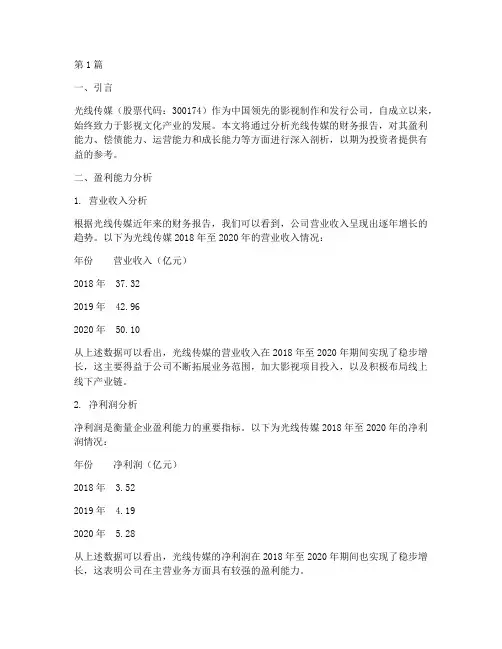

第1篇一、引言光线传媒(股票代码:300174)作为中国领先的影视制作和发行公司,自成立以来,始终致力于影视文化产业的发展。

本文将通过分析光线传媒的财务报告,对其盈利能力、偿债能力、运营能力和成长能力等方面进行深入剖析,以期为投资者提供有益的参考。

二、盈利能力分析1. 营业收入分析根据光线传媒近年来的财务报告,我们可以看到,公司营业收入呈现出逐年增长的趋势。

以下为光线传媒2018年至2020年的营业收入情况:年份营业收入(亿元)2018年 37.322019年 42.962020年 50.10从上述数据可以看出,光线传媒的营业收入在2018年至2020年期间实现了稳步增长,这主要得益于公司不断拓展业务范围,加大影视项目投入,以及积极布局线上线下产业链。

2. 净利润分析净利润是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的净利润情况:年份净利润(亿元)2018年 3.522019年 4.192020年 5.28从上述数据可以看出,光线传媒的净利润在2018年至2020年期间也实现了稳步增长,这表明公司在主营业务方面具有较强的盈利能力。

3. 盈利能力指标分析为了更全面地了解光线传媒的盈利能力,我们可以从以下几个指标进行分析:(1)毛利率:毛利率是指企业销售收入与销售成本之间的差额,是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的毛利率情况:年份毛利率(%)2018年 44.742019年 46.342020年 47.52从上述数据可以看出,光线传媒的毛利率在2018年至2020年期间呈现逐年上升趋势,说明公司盈利能力不断增强。

(2)净利率:净利率是指企业净利润与营业收入的比率,以下为光线传媒2018年至2020年的净利率情况:年份净利率(%)2018年 9.432019年 9.732020年 10.56从上述数据可以看出,光线传媒的净利率在2018年至2020年期间也呈现逐年上升趋势,说明公司盈利能力不断提升。

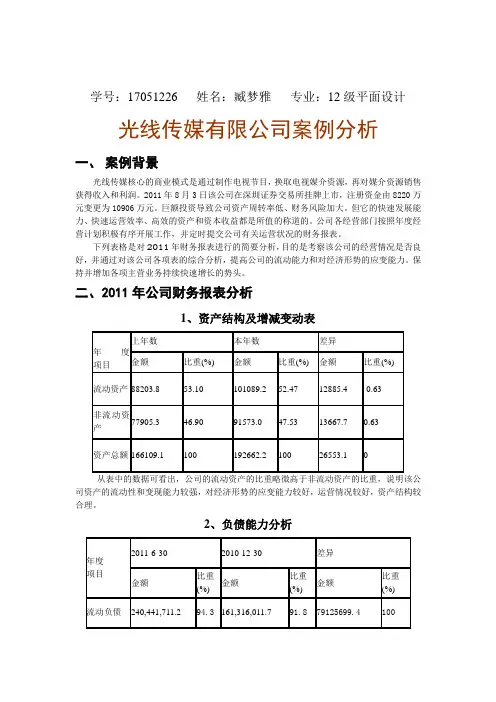

学号:17051226 姓名:臧梦雅专业:12级平面设计光线传媒有限公司案例分析一、案例背景光线传媒核心的商业模式是通过制作电视节目,换取电视媒介资源,再对媒介资源销售获得收入和利润。

2011年8月3日该公司在深圳证券交易所挂牌上市,注册资金由8220万元变更为10906万元。

巨额投资导致公司资产周转率低、财务风险加大。

但它的快速发展能力、快速运营效率、高效的资产和资本收益都是所值的称道的。

公司各经营部门按照年度经营计划积极有序开展工作,并定时提交公司有关运营状况的财务报表。

下列表格是对2011年财务报表进行的简要分析,目的是考察该公司的经营情况是否良好,并通过对该公司各项表的综合分析,提高公司的流动能力和对经济形势的应变能力。

保持并增加各项主营业务持续快速增长的势头。

二、2011年公司财务报表分析1、资产结构及增减变动表从表中的数据可看出,公司的流动资产的比重略微高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,运营情况较好,资产结构较合理。

2、负债能力分析高,而非流动负债的比重都较低,这就使公司的资本结构不稳定,公司的财务风险加大。

3、偿债能力分析4、资产周转速度分析平均资产总额=(年初资产总额+年末资产总额)÷2=477260356.215总资产周转率较低,企业利用其全部资产进行经营的成果差,效率低。

5、盈利能力分析6、市场分析表三、财务数据1、主营收入+营业利润11年前3季实现主营收入41,375.91万元,营业利润12,295.48万元。

2、净利润+每股收益11年前3季实现净利润10,073.72万元,每股收益0.92元。

3、股东权益+未分配利润截至11年前3季最新股东权益171,199.25万元,未分配利润19,255.67万元。

4、总资产+负债截至11年前3季最新总资产186,728.53万元,负债15,529.28万元。

四、财务对比五、结论分析通过对该公司的资产负债表和利润表的分析,公司经营情况良好,公司各经营部门按照年度经营计划积极有序开展工作,各项主营业务均保持持续的速增长。

2012-2015 年度财务报表分析班级:14-2财管姓名:郭永芳学号:03目录、公司概况光线传媒(ENLIGHT MEDIA )成立于1998 年,经过10 年发展,已成为中国最大的民营传媒娱乐集团,其日播娱乐资讯节目《娱乐现场》、《音乐风云榜》均已连续播出10 年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节目的榜样,光线引人注目的E 标已经成为电视界着名标志之一,被观众和广告商视为收视率的保证,同时光线传媒也是中国最大的电影和电视剧公司之一。

二、横向分析一)研究对象由于本报告的主要研究对象为光线传媒,因此,我们在创业板选取了两只同为影视行业的股票:华谊兄弟(300027 )和华策影视(300133),将这三只股票进行对比研究,借以观察光线传媒在同行之中做的出色和不足的地方。

所用数据均为各公司的2015 年度财务报告数据。

二)行业市场概况在各种发展文化产业,发展广播影视业的热潮下,广播影视业无可厚非是现在发展最热,大家投资热情最高的产业。

特别是加上政府在各种政策、资金上的扶持,现在的广播影视业可谓是浩浩荡荡。

但是,我国广播影视业改革发展较晚,技术不成熟等问题也是不容忽视的。

1、广播影视发展热潮持续,但存在发展不平衡的问题. 国家广播电影电视总局2011 年12 月31 日公布统计数据显示,数字电视用户数达到11455 万户,首次突破1 亿户,同比增长%。

但是这些数字电视用户大都是在城镇,农村特别是偏远山区,对于他们来说装上数字电视仍然是一种奢望。

2 、广播影视业不断发展,但仍满足不了人民群众的精神文化需求。

近几年,无论是电影、动漫还是电视都在不断的推陈出新。

单调乏味缺乏创新的广播影视已经不能满足人们的文化需求了,观众需要的是能满足他们内心需求的影视作品,像光线传媒的《人再囧途之泰囧》,几百万的小制作却取得了上亿的票房收入,还好评不断。

3、新兴媒体异军突起。

以网络视频播放平台为主导的新型媒体正在兴起,并已取得了一定规模,开创了自己的盈利模式。

基于哈佛分析框架下的影视公司财务分析探究——以光线传媒为例摘要:随着国内影视产业的快速进步,影视公司的财务状况成为了投资者普遍关注的焦点。

本文以光线传媒作为探究对象,运用哈佛分析框架对其财务状况进行深度探究。

通过分析光线传媒的财务报表、经营活动和市场环境等因素,揭示了该公司的财务状况、盈利能力、经营风险以及将来进步趋势,并提出了一些建议。

本探究旨在为投资者提供深度了解影视公司财务状况的参考。

一、引言随着国内影视市场的不息壮大,光线传媒作为一家著名影视公司,引起了宽广投资者的关注。

通过对公司的财务状况进行评估和分析,有助于投资者更好地了解该公司的经营状况和潜在风险。

本探究旨在运用哈佛分析框架,对光线传媒进行财务分析,以提供投资决策的参考依据。

二、哈佛分析框架概述哈佛分析框架是一种全面、系统地评估公司财务状况的方法。

它包含四个主要方面:财务状况、盈利能力、经营风险和将来进步趋势。

通过分析这四个方面的指标,可以全面评估公司的综合实力。

三、光线传媒财务状况分析1. 资产负债表分析资产负债表是评估一家公司财务状况的基础。

依据光线传媒最近一期的资产负债表数据,公司总资产为X亿元,其中固定资产约占总资产的X%。

公司总负债为X亿元,其中短期负债占总负债的X%。

净资产为X亿元,占总资产的X%。

2. 利润表分析利润表反映了一家公司的盈利能力。

依据光线传媒最近一期的利润表数据,公司业务收入为X亿元,净利润为X亿元。

业务收入和净利润分别同比增长了X%和X%。

3. 现金流量表分析现金流量表反映了一家公司的经营活动状况。

依据光线传媒最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

四、光线传媒盈利能力分析1. 盈利能力指标分析通过计算光线传媒的利润率、净资产收益率和总资产收益率等指标,可以评估公司的盈利能力。

依据计算结果,光线传媒的利润率为X%,净资产收益率为X%、总资产收益率为X%。

第1篇一、前言光线传媒(以下简称“公司”)成立于2001年,是一家集电影制作、发行、宣传、投资、经纪、娱乐营销、衍生品开发等业务于一体的综合性娱乐传媒公司。

公司旗下拥有多个知名电影品牌,如《泰囧》、《心花路放》等,以及众多知名艺人。

本报告将对光线传媒的财务状况进行分析,旨在揭示公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况1. 公司主营业务光线传媒的主营业务包括:(1)电影制作:公司参与投资、制作、发行多部影片,如《泰囧》、《心花路放》等。

(2)电影发行:公司负责旗下电影的宣传、发行及放映等工作。

(3)经纪业务:公司旗下艺人经纪业务,包括艺人签约、经纪、宣传、活动策划等。

(4)娱乐营销:公司为电影、艺人、品牌提供全方位的娱乐营销服务。

(5)衍生品开发:公司开发与旗下电影、艺人相关的衍生品,如玩具、服装、食品等。

2. 公司发展历程自成立以来,光线传媒不断拓展业务范围,逐步发展成为国内领先的娱乐传媒公司。

公司曾成功投资、制作、发行多部高票房电影,如《泰囧》、《心花路放》等,赢得了良好的口碑和市场份额。

三、财务分析1. 盈利能力分析(1)营业收入分析根据光线传媒财务报表,公司营业收入呈逐年增长趋势。

2018年,公司营业收入为30.13亿元,同比增长31.95%;2019年,营业收入为33.26亿元,同比增长10.25%。

2019年营业收入增长放缓,主要受电影市场整体下滑影响。

(2)毛利率分析公司毛利率在近年来波动较大,2018年为38.76%,2019年为37.23%。

2019年毛利率略有下降,主要原因是电影市场整体下滑,公司部分电影项目亏损。

(3)净利率分析公司净利率在2018年为16.39%,2019年为12.83%。

2019年净利率下降,主要受毛利率下降和营业成本上升影响。

2. 偿债能力分析(1)资产负债率分析公司资产负债率在近年来波动较大,2018年为40.48%,2019年为36.74%。

第1篇一、引言光线传媒是中国领先的影视娱乐公司之一,成立于2005年,总部位于北京。

公司主要从事电影、电视剧、网络剧、综艺节目的制作、发行和投资,以及艺人经纪、版权运营等业务。

本文将基于光线传媒2022年的财务报告,对其财务状况、盈利能力、偿债能力、运营能力等方面进行分析。

二、财务状况分析1. 资产负债表分析(1)资产结构2022年,光线传媒的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括现金及现金等价物、应收账款、预付款项等。

非流动资产主要包括长期股权投资、固定资产、无形资产等。

(2)负债结构2022年,光线传媒的总负债为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款、预收款项等。

非流动负债主要包括长期借款、应付债券等。

2. 利润表分析(1)营业收入2022年,光线传媒的营业收入为XX亿元,同比增长XX%。

其中,电影业务收入为XX亿元,电视剧业务收入为XX亿元,网络剧业务收入为XX亿元,综艺节目业务收入为XX亿元。

(2)营业成本2022年,光线传媒的营业成本为XX亿元,同比增长XX%。

主要成本包括制作成本、发行成本、广告成本等。

(3)利润总额2022年,光线传媒的利润总额为XX亿元,同比增长XX%。

其中,归属于母公司的净利润为XX亿元,同比增长XX%。

三、盈利能力分析1. 盈利能力指标(1)毛利率2022年,光线传媒的毛利率为XX%,较上年同期有所下降。

这主要由于电影、电视剧等业务的制作成本上升。

(2)净利率2022年,光线传媒的净利率为XX%,较上年同期有所下降。

这主要由于营业成本上升,以及投资收益减少。

2. 盈利能力分析(1)主营业务盈利能力2022年,光线传媒的主营业务盈利能力有所下降。

电影业务、电视剧业务、网络剧业务、综艺节目业务的毛利率分别为XX%、XX%、XX%、XX%,均有所下降。

(2)投资收益2022年,光线传媒的投资收益为XX亿元,较上年同期有所下降。

第1篇一、引言光线传媒作为中国领先的影视制作和发行公司,近年来在影视行业中表现突出,深受投资者关注。

本文通过对光线传媒近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供参考。

二、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒公司。

公司主要业务包括电影、电视剧、网络剧、综艺节目等影视产品的制作与发行。

近年来,光线传媒不断拓展业务领域,逐步形成了以影视业务为核心,辐射广告、娱乐营销等多个领域的业务布局。

三、财务报告分析1. 财务状况分析(1)资产结构分析从光线传媒的资产结构来看,截至2020年末,公司总资产为97.08亿元,较2019年末增长17.46%。

其中,流动资产为66.53亿元,占比68.57%,主要表现为货币资金、应收账款、存货等;非流动资产为30.55亿元,占比31.43%,主要表现为长期股权投资、固定资产、无形资产等。

(2)负债结构分析截至2020年末,光线传媒的总负债为64.52亿元,较2019年末增长16.34%。

其中,流动负债为55.36亿元,占比85.54%,主要表现为短期借款、应付账款、预收款项等;非流动负债为9.16亿元,占比14.46%,主要表现为长期借款、长期应付款等。

(3)所有者权益分析截至2020年末,光线传媒的所有者权益为32.56亿元,较2019年末增长12.04%。

其中,实收资本为18.18亿元,资本公积为6.21亿元,盈余公积为2.42亿元,未分配利润为5.65亿元。

2. 经营成果分析(1)营业收入分析2020年,光线传媒实现营业收入30.85亿元,较2019年增长3.85%。

其中,电影业务收入为18.64亿元,电视剧业务收入为8.34亿元,其他业务收入为4.87亿元。

(2)毛利率分析2020年,光线传媒的毛利率为36.52%,较2019年下降1.21个百分点。

北京交通大学经济管理学院2014级PMBA2班第9组光线传媒的财务盈亏分析报告成员:学号:14125511 姓名:孙颖i学号:14125594 姓名:赵辉学号:14129157 姓名:阿布弟学号:1412557 姓名:于强学号:1412554 姓名:王一帆学号:14125535 姓名:王羽目录1.案例概述-------------------------------------------------------------------------------------------------------1 2.案例问题分析-------------------------------------------------------------------------------------------------22.1 光线传媒财务基础数据的来源--------------------------------------------------------------------2.2 财务会计要素的鉴别的重要性---------------------------------------------------------------------2.3 光线传媒净利润形成的过程------------------------------------------------------------------------2.4 财务分析的方法和选择------------------------------------------------------------------------------2.5 会计核算的基础和假设对光线传媒盈余管理的影响----------------------------------------2.6 影视制作方需要缴纳的相关税费对盈余的影响----------------------------------------------3.案例得出的结论和启示------------------------------------------------------------------------------------1.案例概述本案例从泰囧的票房收入开始,通过详细的收入、成本、资产、费用的鉴别和阐述,通过行业数据的对比,对光线传媒的利润形成过程进行了详细的描述,并对光线传媒在权责发生制下的盈余管理的可能性进行论证。

光线战略分析目录一、摘要 ............................................................................................................................. (3)二、光线股份简介 (4)1.公司发展历史 (4)2.公司愿景与使命 (5)3.公司业务概述 (6)4.公司组织结构图 (7)三、光线 PEST 分析 (7)1.政治环境 ...........................................................................................................................8 2.经济环境 ...........................................................................................................................83.社会环境 ............................................................................................................................94.技术环境 ..........................................................................................................................10四、光线 SWOT 分析 (11)1光线竞争优势分析 (11)1.1 节目供应联网化 (11)1.2 节目制作规模化 (12)1.3 运营体系工业化 (13)1.4 营销模式整合化 (13)1.5 业务体系品牌化 (14)1.6 电影发行精细化 (15)2.光线竞争劣势分析 (15)2.1 国有媒体垄断,民营企业受限 (15)2.2 缺少卫视支撑,民间宣传受限 (16)2.3 节目模式不足,形式单一趋同 (16)3.光线竞争机会分析 (17)3.1 民营业政策放宽 (17)3.2 国精神文化需求快速增长 (17)3.3 国数字电视缺口巨大 (19)4.光线竞争威胁分析 (20)4.1 国有占据垄断地位 (20)4.2 外资抢占国市场 .........................................................................................204.3 受众碎片化和两极化 (21)五、光线波特五力模型分析 (22)1.现有企业间的竞争 (22)2.潜在竞争者的进入 (22)3.潜在替代品的威胁 (23)4.供应商的议价能力 (23)5.顾客议价能力 (24)一、摘要随着人们生活水平的提高以及对文化需求的不断增长,我国娱乐业呈现出蓬勃发展态势。

第1篇摘要:光线传媒作为中国领先的影视娱乐传媒集团,近年来在影视制作、发行、广告、娱乐营销等领域取得了显著的业绩。

本文通过对光线传媒2019年度财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入剖析,旨在揭示其财务风险与机遇,为投资者提供决策参考。

一、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒集团。

公司业务覆盖电影、电视剧、综艺节目、网络剧等多个领域,是国内影视行业的领军企业之一。

二、财务报告分析1. 财务状况分析(1)资产规模根据光线传媒2019年度财务报告,公司总资产为644.95亿元,较上年同期增长14.87%。

其中,流动资产为386.47亿元,占总资产的比例为59.72%;非流动资产为258.48亿元,占总资产的比例为40.28%。

资产规模的增长表明公司业务扩张迅速,市场竞争力不断提高。

(2)负债状况2019年度,公司负债总额为534.64亿元,较上年同期增长12.25%。

其中,流动负债为425.74亿元,占总负债的比例为79.72%;非流动负债为108.90亿元,占总负债的比例为20.28%。

负债规模的增长主要源于公司业务扩张带来的资金需求。

(3)盈利能力2019年度,公司实现营业收入80.19亿元,较上年同期增长14.47%;实现净利润5.87亿元,较上年同期增长5.47%。

毛利率为39.25%,较上年同期提高1.14个百分点。

盈利能力的提升主要得益于公司主营业务收入的增长。

2. 经营成果分析(1)主营业务收入2019年度,公司主营业务收入为76.34亿元,较上年同期增长14.77%。

其中,影视业务收入为51.72亿元,占比为67.74%;广告业务收入为14.14亿元,占比为18.53%;娱乐营销业务收入为10.48亿元,占比为13.73%。

影视业务收入占比最大,表明公司影视业务仍然是公司收入的主要来源。

光线传媒财务分析——光线传媒系列研究(三)(一)主要财务数据数据来源:光线年报数据来源:光线年报(二)财务数据分析数据来源:光线年报1、营业收入光线在营业收入上一直保持稳步增长。

仅在2018年“影视寒冬”的行业不利环境下,营收有较大幅度的降低,但在2019年上半年恢复增长态势。

据光线传媒发布2019年第三季度报告显示,前三季度光线传媒实现营收24.6亿元,同比增长91.47%。

2、净利润数据来源:光线年报2015年~2017年,光线的净利润持续增加。

2018年,面对行业寒冬,光线的业务也受到一定程度的影响,因此当年的扣非净利润为-2.85亿。

2018年最大的一笔投资收益来源于,光线以33.17亿元的对价将持有的新丽传媒27.64%的股份出售于腾讯。

该笔投资,光线收益22.83亿元。

据光线传媒发布2019年第三季度报告显示,归属于上市公司股东的净利润11.09亿元,同比减少51.46%;但扣除非经常性损益的净利润为10.73亿元,同比增长171.97%。

其中,2019年第三季度,光线传媒实现营业收入12.9亿元,同比增长128.65%;实现归属于上市公司股东的净利润10.04亿元,同比大增463.33%;扣除非经常性损益净利润同比大增495.64%。

3、市值表现截止目前,光线传媒总市值303.9亿,突破300亿,创下阶段新高。

并超过曾经的行业市值老大——万达电影的299.5亿,成为影视行业一哥。

曾经,万达电影、中国电影、华谊兄弟,这三大巨头的市值都在光线之前。

如今,中影总市值跌到了250.9亿,已落后于光线;华谊总市值跌到了126.6亿,只有光线的四成。

光线在2011年上市时的市值为82.58亿元。

在2015年的时候,光线市值最高峰时达到565亿元。

数据来源:同花顺(三)主营业务财务数据分析1、电影2015年后,光线来自电影的营收有所下滑。

有部分原因是光线将投资重点放在了动画上,而动画电影制作周期较长,导致电影板块的营收放缓。

浅谈杜邦分析法在财务分析中的应用——以北京光线传媒为例会计学院财务管理摘要杜邦分析是一种用于评估公司盈利能力的措施及从金融角度的表现。

杜邦的分析是从企业的盈利能力、经营能力和偿付能力的角度来分析的。

并最终经过净资产收益率这一中心目标来综合反馈。

一般情况财务报表的使用者只能看到报表的表面的状况,而忽略企业的现金流量指标、发展能力、可持续增长率的指标。

由此会误导一些管理者,不能间接反映企业的运营情况,忽略企业发展能力分析。

因此,在本文研究的体系里增添企业的现金流量指标、增添企业的发展能力分析、增添可持续增长率的分析,提升杜邦分析的体系,更加突出杜邦分析在财务分析中的作用,增强管理者对公司的理解,为公司的发展和提升做出贡献。

本文通过对杜邦分析的相关概念以及对北京光线传媒股份有限公司(以下简称北京光线传媒)的为例来进行分析,进一步论述杜邦分析在财务分析中的使用。

通过对北京光线传媒各项指标的剖析,会发现杜邦分析体系在财务分析中存在的一些缺乏之处,并对这些不足提出改进措施,来进一步完善杜邦分析。

关键词:杜邦分析财务分析改进措施AbstractDuPont Analytics is a measure of the company's profitability and performance from a financial perspective. DuPont's analysis is analyzed from the perspective of profitability, business ability and solvency of the enterprise. And finally through the net asset return this central goal to synthesize feedback. In general, users of financial statements can only see the surface status of the report, ignoring the enterprise's cash flow indicators, development capacity, sustainable growth rate indicators. This will mislead some managers, can not indirectly reflect the operation of enterprises, ignoring the analysis of enterprise development capacity. Therefore, in the system studied in this paper, add the enterprise's Cash flow index, add the enterprise's development ability analysis, add the sustainable growth rate analysis, enhance the DuPont analysis system, more highlight the role of DuPont analysis in financial analysis, enhance the manager's understanding of the company, for the company's development and promotion to contribute. This paper analyzes the relevant concepts of DuPont analysis and the example of Beijing Light Media Co., Ltd. (hereinafter referred to as Beijing Light media), and further discusses the use of DuPont analysis in financial analysis. Through the analysis of the indexes of Beijing Light Media, we will find some deficiencies in the financial analysis of DuPont's analysis system, and put forward some improvement measures for these shortcomings to further improve DuPont analysis.Keywords:DuPont Analysis Financial Analysis improvement measures目录一、杜邦财务分析的相关概述 (1)(一)杜邦财务分析的概念 (1)(二)杜邦财务分析的作用 (1)(三)杜邦财务分析的意义 (2)二、杜邦分析在财务分析中应用的重要性 (2)(一)宏观上阐明企业的经营状况 (2)(二)真实反映企业偿债能力 (4)(三)便于管理层考察公司的资产管理效率 (4)(四)符合现代公司财务管理目标 (5)三、北京光线传媒杜邦财务分析的现状 (6)(一)北京光线传媒概况简介 (6)(二)涵盖企业信息不全面 (7)(三)分析企业内容不完善 (8)(四)企业风险分析不全面 (9)四、对北京光线传媒杜邦财务分析存在问题的改进措施 (9)(一)增加经营活动现金流量指标 (9)(二)增加发展能力分析指标 (10)(三)增加可持续增长率指标 (11)参考文献 (13)致谢 (15)一、杜邦财务分析的相关概述(一)杜邦财务分析的概念杜邦财务分析体系是在财务方面来讨论公司的获利水平和股东的收益情况,评议公司成就的一种典型方法。

财务管理案例分析——光线传媒

一、公司背景

光线传媒(ENLIGHT?MEDIA)成立于1998年,经过十年发展,已成为中国最大的民营传媒娱乐集团。

光线传媒也是中国最大的电影和电视剧公司之一。

光线(控股)由北京光线传媒股份有限公司(简称光线传媒)、北京光线影业有限公司(简称光线影业)两个独立运营的公司组成。

光线传媒的定位是中国最大的多媒体视频内容提供商和运营商。

?

光线是国内最大的电视节目制作公司,涵盖娱乐资讯、综艺节目和生活类

并在2008年实现了利润率200%的提升。

据了解,光线传媒的电视业务让其拥有明星资源、媒体资源和客户资源。

而就活动而言,全国每年将有50亿元的市场总额。

(一)光线传媒盈利情况分析

(二)光线传媒财务管理情况

(1)光线通过华友借壳上市

光线传媒一直谨慎的寻求上市机会,2007年11月19日,经过了多方权衡,选择了与华友世纪的合作,采用以股价为依托的新型合作模式。

2008年3月华

“公

股(

据,

(5)加强资本经营

资本经营是企业快速成长的重要手段。

资金的匮乏严重影响了民营公司的业务扩展和竞争实力的提升,与国外资本联合或者上市融资成为未来民营电视公司发展的一大趋势。

光线传媒采用保守稳健的财务制度并且进行经常性的外部审计,企业上市。

三、思路分析

(一)光线传媒进行资本运营的必要性

资本运营是市场经济发展到一定阶段的一种必然现象,是一种更高层次的经营,它对于企业追求利润最大化、扩大市场占有率、形成经济规模、降低风险、实现资源最优配置等具有重要的意义。

因此,光线传媒应该为公司将来长远发展考虑,进行资本运营。

1、光线传媒进行资本运营是做大做强,实现快速持续发展的有效途径

光线传媒资本运营是它生存和发展的强大动力。

光线要想迅速扩大经营规模,实现超常规发展,突破传统的内涵式经营圈子,进行外延式经营,以寻求更大的产品市场空间,提高自身的综合竞争力,就需要筹集大量的优质资本,进行

2

,

3

,而获得

,不能够

,

,提升4

优势企业通过并购一些劣势企业而得到发展,而劣势企业的闲置设备、厂房、土地等资源又能得到充分利用,使资源在全社会范围内得到合理优化与配置。

因此企业应减少资本在生产流通领域里各个环节的停顿时间与数量,提高资本的使用效率。

5、光线传媒进行资本运营会引起企业的管理创新,提高企业管理水平

光线内部的重组整合与外部的收购兼并必然产生新的企业管理层、管理理念及新的管理模式。

这种新的管理体系必须要与企业的运作相结合,才能进企

业向前发展。

不同的企业有着不同的管理理念与管理方法。

不同企业之间的整合,形成的新管理水平而不是原来管理水平的简单叠加。

新产生的管理水平更符合整合后企业的生产运转,促进企业的发展。

(二)光线传媒资本运作的特点

1、把握时机,先人一步

全国乃至世界大力发展文化产业之际,光线传媒应运而生,不仅凭借对电影市场敏锐的嗅觉,对借力资本市场的探索也是光线传媒成功的关键。

纵观光线传媒的融资之路,其采用的融资方法多数为股权融资,即以出让公司股份来

2

3

资信誉品牌。

(三)光线传媒财务分析

1、企业营运能力分析

指标2013年2012年差异

存货周转率0.1859 0.6133 -0.427

4

固定资产周转 1.447 5.6909 -4.243

率9 流动资产周转

率

0.113 0.314 -0.201

总资产周转率0.0871 0.2419 -0.154

8

股东权益周转

率

0.1386 0.3066 -0.168

由表可知,光线传媒公司总资产周转率下降,主要原因是流动资产周转速

年的流

2012

相比较20132013

但未超过较2012年高0.4889。

总之,以上各种指标都说明企业的偿债能力下降,值得企业注意。

3、企业发展能力分析

指标(%)2013年2012年

营业收入增长率40.9167 -10.7374

营业利润增长率-19.4057 26.537

总资产增长率49.0581 6.6458

固定资产增长率156.2156 94.0922

股东权益增长率8.0123 6.6424

净利润增长率-29.4373 21.594 从表可以看出,光线公司股东权益增长率不断增加,说明公司近几年净资产规模不断增长,而且其增长幅度也不断加大。

公司营业利润增长率和净利润增长率都为负数,但是固定资产增长率明显偏高,可见,2013年公司主要加强基础设施建设,投资较大。

4、现金流量表分析

现金流量水平分析表

汇率变动对现

金影响

现金及现金等价物

净增加额22973

.78

-5190

9.65

7488

3.43

-1.4

4257

由上表可以看出:

(1)2013年一季度经营活动产生的现金流量净额为现金流出14,049.39万元,

比半年前下降64.25%,究其原因主要是本季度公司收到的电影片的分账款较半年前减少;根据公司2013年业务计划对影视剧投入增加;支付的各项税费,营业费用,管理费用增加;投入运营的影院数量增加。

(2)筹资活动产生的现金净流量净额:2013年一季度公司筹资活动产生的现金流量净额为44,101.47万元,比半年前下降756.27%,主要是因为公司报告期内新增贷款14,356万元;发行2013年第一期短期融资券30,000万元;支付贷款利息所致。

为挽救2013年现金流量严重下降的状况,光线传媒公司要加强影视剧及

跨地区

,拓

推此及彼,由于资本市场所蕴含的巨大能量,会有更多像光线传媒这样的传媒公司加入进来,这样行业的市场份额就会不断扩大,产业链也会更加完整,随着兼并重组的深入,肯定会形成若干个大型传媒集团,集中优势力量,使我国的文化创意产业更加具有国际竞争力,实现做大做强的目标。

公司规模迅速地扩大主要是通过股权融资和股权回购的资本运营方式实现的,光线传媒通过私募资金来扩大企业的经济基础,又利用雄厚资金进行并购,使得其产业链条越发完善和坚实。

针对电影电视行业资金回笼周期较长弹性较大等特点,光线传媒建立了国内领先的“影视娱乐业工业化运作体系”,包括“收益评估+预算控制+资金回笼”为主线的综合性财务管理模块,强调专业分工的“事业部+工作室”的弹性运营管理模块以及强调“营销与创作紧密结合”的创作与营销管理模块,也正是运用了这种比较先进的市场化管理方式,使得光线从2007年开始经营业绩大幅度提高。

它的成长路径和运营模式反映出了影视传媒企业从小到大,不断做强的发展轨迹。

多元化的融资渠道、娴熟的人才运用、完整的产业链构成使得光线传

1

50% 2

"本金". 3

",以1

50%以上,充分保证了对企业的主动权。

2、光线成功运作资本的另外一个策略,是将引入的资本额始终控制在企业发展的预期之中,既保持充足的来源,又不至于使企业最后被资本拖累,无退出的能力。

3、光线成功的第三个因素,在于其本身的业绩良好。

资本之于投资机构与企业,意义是不同的,对于企业来说,资本永远只是一个助推器,而非企业根本。

在光线的几次引入资本的过程中,都是企业迅猛发展,出现了资金需求,而不

是企业遭遇危机,需要资本救急。

将自身从单纯的制片商转型为资金管理和版权管理的平台,从而以5%的投资额撬动了净利润20%以上的电影制作“大雪球”,并通过加快资金周转撬动了“更大的雪球”。

通过不断的融资扩张,光线传媒占有了国内制片市场40%的份额、电影发行市场30%的份额。

(三)光线传媒成功的资本运作方式选择及结论

持续并购——从获取战略机会角度来看,光线传媒购买了未来的发展机会,持续并购不仅可以使光线传媒获得正在经营的公司,获得时间优势,避免了从零开始;而且又减少了一个竞争者,间接获得其在行业中的位置。

从光线

竞争程

统媒体目前只能处在“微利”水平。

传媒的低盈利额相对于动辄千万甚至上亿的发展资金需求,可以说是杯水车薪,想要依靠自身积累建立起能与新闻集团、时代华纳这样的国际传媒巨头抗衡的传媒企业,更是不可设想的。

传媒产业要想迅速地做强做大,必须借助于资本运营。

传媒资本运营的方式主要有债务性融资、子公司直接或间接上市、引入战略投资等多种方式。

现在许多传媒尤其是传统媒体习惯于银行贷款这种传统的融资方式,方法简单,便于操作,但贷款的“还本付息”压力很大,一旦出现经营滑坡不仅难以

“还本付息”,还会被限制继续贷款。

大多数媒体的固定资产、净资产的量不大,贷款过多,这会加大资产负债率,增加经营风险。

事实上银行对此也有限制条款,媒体完全依赖银行贷款来加快传媒企业发展的速度不现实。

我国媒体多年来实行“事业单位,企业化管理”的体制,如何根据传媒的属性和特点,打造出一套既能充分发挥传媒舆论引导作用又能适应市场经济规律,既经得起国家政策的检验和确保舆论阵地的稳固,又能顺利实施资本运营的模式,是中国传媒业面临的新课题。

因此,在具体实施传媒资本运营的过程中,应该以这一特殊性为前提,。