PPT文档演模板

质量成本管理(PPT36页)

外部损失成本内容

1.0索赔费 2.0退货损失费 3.0折价损失费 4.0 保修费 5.0 到顾客挑选人工费\差旅费 6.0外部损失成本率(%)=外部损失成本/质量成本×100%

PPT文档演模板

质量成本管理(PPT36页)

外部质量保证成本

1.0质量保证措施费 2.0产品质量证实试验费 3.0评定费 4.0 外部质量保证率(%)=外部质量保证成本/质量成本

4.按质量成本的发生环节分为直接质量成本和间接 质量成本.

直接质量成本,包括作业、设备质量成本,其中作业 成本是指可控制质量成本和控制失效成本.间质量 成本,主要是指发生在消费环节中的费用,包括用户 承担的质量成本、用户不满的质量成本和声誉损 失成本.

PPT文档演模板

质量成本管理(PPT36页)

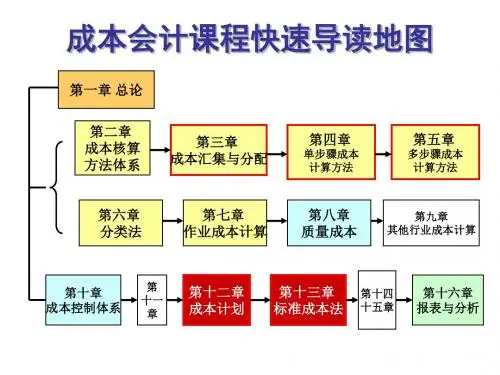

质量成本分类

成该地区之土地暴涨,或是一种流行,一种新需要,或其他不易预 测的因素,促成某些机构或人士,获取巨额利益.

4.创新利润:新技术.新方法.新产品.新用途,他人无法制造产品在市

场上有高度需要的商品,是企业获利的主要来源.

5.经营管理利润:运用公司的策略,扩大市场或是严格的科学管理

理,节省原物料,提高工作效率.

PPT文档演模板

质量成本管理(PPT36页)

产品生产制造质量成本控制

这一阶段质量管理人员的主要任务是:协助各职能部门用经济的 手段生产出符合设计标准要求的产品,最大限度地降低制造成本。具 体包括: 1.0“5M1E”的经济确定 1.1人(Man)、设备(Machine)、材料(Material)、方法(Method)、检 测和环境(Environment) (Measurement)结合的有效程度,决定着工 序能力水平,而它结合的经济性如何,则直接体现在制造成本的高低 上,成本管理人员必须从经济角度,在保证和提高工序能力的前提下, 对“5M1E”的费用投入进行评估。具体做法如下: 1.1.1与人事教育培训部门通力合作,共同商讨对与生产过程有关的各类 质量人员的培训方案,特别是计量、化验和特殊操作、特种工艺人员 都应通过严格考核并取得资格证明,使其适应质量生产,质量控制的 需要,在此基础出计算质量教育培训成本。 1.1.2参与新机器设备、工量具的增值过程,协助确定是购置、改良、租 赁,还是提高设备利用率,使之既能满足产品生产的质量要求,又能 保证增置设备的成本控制在预定的目标范围之内。 1.1.3参与各种原材料、合作配套件的选购工作,保证成本管理人员切实 参与评价供应商的财务等级和信用等级方面的活动,对关键的、重要 的材料、半成品、外购件、外协品应建立严格的预算管理制度。