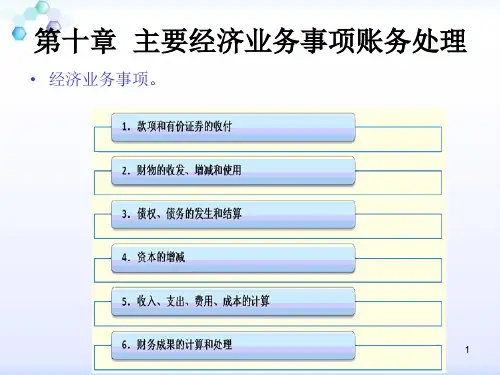

第十章 主要经济业务事项账务处理

第一节 款项和价证券的收付

例:20×9年3月10日,长江公司因库存现 金不足,从其在建设银行开设的基本账户 中提取现金10000元,以备日常零星开支。 会计部门根据银行的付款通知 例:20×9年3月26日,长江公司将当口超 过备用金限额的30000元现金存入基本账户。 会计部门根据银行的收款通知,应编制如 下会计分录:

五 借款

例18:20×9年1月1日,长江公司从银行借 入到期一次还本付息,偿还期限为3个月, 年利率为6%的借款20000元。企业收到借 款存入银行 例19:承例18 , 20×9年1月31日及2月28 日,长江公司计提本月应承担的上述短期 借款的利息为1000元,并以银行存款支付 利息及归还短期借款。

例4:承例2,假定2×10年4月30日,因产 品调整,长江公司将该设备出售给黄河公 司,开具的增值税专用发票上注明的价款 为11000元,增值税额为1870元。款项尚 未收到。

第三节 债权、债务的发生和结算

例1, 20×9年2月20日,长江公司向新宜公 司出售A产品100件,每件不含增值税的售 价1060元,记货款106000元,增值税为 18020元,产品已发出,货款尚未收到。会 计部门根据增值税专用发票记账联,应编 制如下会计分录:

例2:承例1,20×9 年5月6日,长江公司 出售了A上市公司股票2000000股,每股售 价12元,长江公司支付了相关交易费用 60000元。会计部门根据证券公司交割单等 有关资料,应编制如下会计分录:

第二节 财产物资的收发、增减和使用

例1:20×9年3月10日,长江公司从星光公 司购入丙材料200千克,每千克25元,代垫 运费用为100元,增减税进项税额857元 (850+7)。全部款项以转账支票讨讫,材 料已到达企业验收库。会计部门根据从供 应单位取得的发票,运费单据、转账支票 存根和材料验收入库单等,应编制如下会 计分录;