南方航空公司财务报表分析

- 格式:docx

- 大小:60.54 KB

- 文档页数:12

财务分析课程论文专业名称工商管理班级学号 12228132学生姓名黄德鸿任课教师刘元洪成绩二O一五年 4 月南方航空财务报告分析摘要:中国南方航空股份有限公司(China Southern Airlines,简称南航),是国内运输航班最多、航线网络最密集、年客运量亚洲最大的航空公司。

[1]?公司坚持“安全第一”的核心价值观。

标志是以天蓝色垂直尾翼镶抽象化的红色木棉花。

南航先后联合重组、控股参股多家国内航空公司,是首家加入国际航空联盟的中国内地航空公司。

文章主要是运用了比较、比率以及因素分析法等一些比较常用的财务报表的分析方法,来分析南方航空公司的资产负债表、利润表等,通过计算报表中的数据对该企业的财务状况以及其经营状况进行相关分析。

关键词:财务报告分析;南方航空;分析方法1 引言中国南方航空集团公司成立于2002年10月11日,是以中国南方航空(集团)公司为主体,联合新疆航空公司、中国北方航空公司组建而成的大型国有航空运输集团,是国务院国资委直接管理的三大骨干航空集团之一,主营航空运输业务,兼营航空客货代理、飞机发动机维修、进出口贸易、金融理财、建设开发、传媒广告等相关产业。

目前,南方航空公司和东航、国航两大航空公司一起,被称为“中国三大航空公司”。

南方航空公司推崇C-S-A-I-R的企业文化,坚持以“成为顾客首选、员工喜爱的航空公司”为企业的愿景和使命,以中国南方航空公司禀承“客户至上”的承诺,通过提供“可靠、准点、便捷”的优质服务,致力满足并超越客户的期望为公司的经营理念,意在打造适应顾客需求,集团发展需要的航空公司。

但在2008年以来的金融危机冲击下,各行业尤其是服务业均受到了不小的波及,南航当然不能侥幸逃脱。

面对各种需要应对的金融风险,如何降低财务风险也变得尤为重要。

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险。

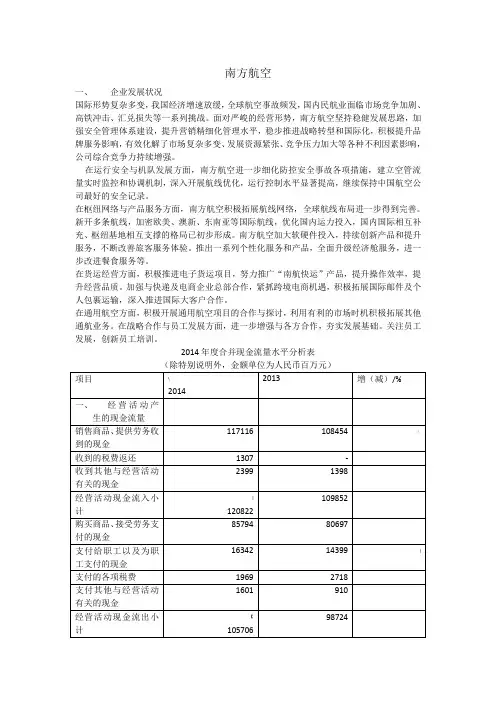

南方航空一、企业发展状况国际形势复杂多变,我国经济增速放缓,全球航空事故频发,国内民航业面临市场竞争加剧、高铁冲击、汇兑损失等一系列挑战。

面对严峻的经营形势,南方航空坚持稳健发展思路,加强安全管理体系建设,提升营销精细化管理水平,稳步推进战略转型和国际化,积极提升品牌服务影响,有效化解了市场复杂多变、发展资源紧张、竞争压力加大等各种不利因素影响,公司综合竞争力持续增强。

在运行安全与机队发展方面,南方航空进一步细化防控安全事故各项措施,建立空管流量实时监控和协调机制,深入开展航线优化,运行控制水平显著提高,继续保持中国航空公司最好的安全记录。

在枢纽网络与产品服务方面,南方航空积极拓展航线网络,全球航线布局进一步得到完善。

新开多条航线,加密欧美、澳新、东南亚等国际航线,优化国内运力投入,国内国际相互补充、枢纽基地相互支撑的格局已初步形成。

南方航空加大软硬件投入,持续创新产品和提升服务,不断改善旅客服务体验。

推出一系列个性化服务和产品,全面升级经济舱服务,进一步改进餐食服务等。

在货运经营方面,积极推进电子货运项目,努力推广“南航快运”产品,提升操作效率,提升经营品质。

加强与快递及电商企业总部合作,紧抓跨境电商机遇,积极拓展国际邮件及个人包裹运输,深入推进国际大客户合作。

在通用航空方面,积极开展通用航空项目的合作与探讨,利用有利的市场时机积极拓展其他通航业务。

在战略合作与员工发展方面,进一步增强与各方合作,夯实发展基础。

关注员工发展,创新员工培训。

2014年度合并现金流量水平分析表(除特别说明外,金额单位为人民币百万元)1)—2)现金流量表总体状况的初步分析南方航空公司2014年的现金及现金等价物净增加了亿元。

其中,2014年经营活动现金流量净额为亿元,而2013年为亿元,同比增长%;投资活动现金流量净额为亿元,同比下降了%;抽纸活动现金流量净额为亿元,同比增长了%。

公司的现金流量经营活动的现金流量为正,投资活动的现金流量为正,筹资活动的现金流量为正。

2020年(财务分析)南方航空财务分析南方航空(China Southern Airlines)是中国大陆最大的航空公司之一,总部位于广州。

成立于1988年,南航是中国三大航空公司之一,也是世界十大航空公司之一。

本文将对南方航空进行财务分析,以了解其财务状况和业绩表现。

首先,我们可以通过分析南方航空的财务报表来评估其财务状况。

财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了公司的资产、负债和所有者权益,利润表展示了公司的收入、成本和利润,而现金流量表显示了公司的现金流量状况。

资产负债表显示了南方航空的资产总额、负债总额和所有者权益。

我们可以通过资产负债表的数据分析南方航空的偿债能力和资产负债结构。

偿债能力是指公司偿还债务的能力,通常通过计算债务比率、流动比率和速动比率来衡量。

资产负债结构可以揭示公司的融资策略和财务稳定性,比如通过计算负债占资产总额的比例来评估。

利润表显示了南方航空的收入、成本和利润。

我们可以通过利润表的数据分析南方航空的盈利能力和经营状况。

盈利能力通常通过计算毛利率、净利润率和营业利润率来评估。

经营状况可以通过计算营业收入增长率和盈利增长率来衡量。

现金流量表显示了南方航空的现金流入和流出情况。

我们可以通过现金流量表的数据分析南方航空的现金流量状况和经营活动的现金流量。

现金流量状况可以通过计算净现金流量和现金流量比率来评估。

经营活动的现金流量可以揭示公司的经营状况和现金管理能力。

除了财务报表,我们还可以通过比较南方航空与同行业的竞争对手来分析其财务状况。

比较公司的财务指标包括收入增长率、利润率、资产回报率等。

如果南方航空在这些指标上表现强于竞争对手,那么它有可能处于竞争优势地位。

另外,公司的市场地位和品牌影响力也是衡量其财务状况的重要因素。

总的来说,通过财务分析,我们可以评估南方航空的财务状况和业绩表现。

这可以帮助我们了解该公司的偿债能力、盈利能力和现金流量状况。

同时,比较南方航空与竞争对手的财务指标也可以揭示其在行业中的地位和竞争优势。

财务分析课程论文专业名称工商管理班级学号学生姓名黄德鸿任课教师刘元洪成绩二O一五年 4 月南方航空财务报告分析摘要:中国南方航空股份有限公司(China Southern Airlines,简称南航),是国内运输航班最多、网络最密集、年客运量亚洲最大的。

[1]公司坚持“安全第一”的核心价值观。

标志是以天蓝色垂直尾翼镶抽象化的红色。

南航先后联合重组、控股参股多家国内航空公司,是首家加入国际航空联盟的中国内地航空公司。

文章主要是运用了比较、比率以及因素分析法等一些比较常用的财务报表的分析方法,来分析南方航空公司的资产负债表、利润表等,通过计算报表中的数据对该企业的财务状况以及其经营状况进行相关分析。

关键词:财务报告分析;南方航空;分析方法1 引言中国南方航空集团公司成立于2002年10月11日,是以中国南方航空(集团)公司为主体,联合新疆航空公司、中国北方航空公司组建而成的大型国有航空运输集团,是国务院国资委直接管理的三大骨干航空集团之一,主营航空运输业务,兼营航空客货代理、飞机发动机维修、进出口贸易、金融理财、建设开发、传媒广告等相关产业。

目前,南方航空公司和东航、国航两大航空公司一起,被称为“中国三大航空公司”。

南方航空公司推崇C-S-A-I-R的企业文化,坚持以“成为顾客首选、员工喜爱的航空公司”为企业的愿景和使命,以中国南方航空公司禀承“客户至上”的承诺,通过提供“可靠、准点、便捷”的优质服务,致力满足并超越客户的期望为公司的经营理念,意在打造适应顾客需求,集团发展需要的航空公司。

但在2008年以来的金融危机冲击下,各行业尤其是服务业均受到了不小的波及,南航当然不能侥幸逃脱。

面对各种需要应对的金融风险,如何降低财务风险也变得尤为重要。

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险。

根据中国南航航空集团财务报表分析

1. 介绍

中国南航航空集团是中国一家领先的航空公司,在该文档中我

们将对其财务报表进行分析。

2. 资产负债表分析

- 资产方面,南航航空集团拥有庞大的飞机和设备资产,并且

这些资产在过去几年中有所增长。

这表明公司正处于扩大规模和提

高市场份额的阶段。

- 负债方面,公司的长期债务相对较高,可能需要关注。

然而,公司的流动性似乎良好,可以满足短期债务的需求。

3. 利润表分析

- 公司的营业收入在过去几年中呈稳步增长的趋势,这表明公

司的营销和销售策略成功。

- 净利润也在增长,但增速相对较慢。

需要进一步分析公司的

成本结构和利润率。

4. 现金流量表分析

- 公司的现金流量状况良好,净现金流量呈增长趋势。

- 公司的投资活动主要集中在购买飞机和设备上,这表明公司正致力于提高运营效率和提供更好的服务。

5. 结论

通过对中国南航航空集团的财务报表分析,可以看出该公司在市场上取得了可观的成绩。

公司的规模增长和收入增加表明其竞争力和市场地位的稳步提升。

然而,在长期债务和成本控制方面仍需关注,以确保可持续发展。

以上仅为对财务报表的简要分析,详细的财务报告有待进一步研究和审查。

南方航空财务报分析南方航空作为中国的一家领先航空公司,其财务报表对于了解公司的运营状况和财务健康至关重要。

本文将对南方航空最近一份财务报表进行分析和解读,以帮助读者更好地理解公司的财务状况。

财务报表分析是通过对资产负债表、利润表和现金流量表的综合评估,来评估公司的财务状况、经营业绩和现金流量状况的过程。

下面将对南方航空的财务报表进行具体分析。

首先,我们来看资产负债表。

资产负债表通常用于反映公司的财务状况和资本结构。

在南方航空的资产负债表上,我们可以看到公司的总资产、负债和股东权益。

通过对资产负债表的分析,我们可以了解公司的总资产构成、负债结构以及资本的运作状况。

其次,我们来看利润表。

利润表通常用于反映公司的经营业绩和盈利能力。

南方航空的利润表上呈现了公司的营业收入、营业成本、净利润等项目。

通过对利润表的分析,我们可以了解南方航空的销售收入情况、成本控制状况以及盈利能力。

此外,我们还可以关注其他指标,如毛利率和净利率,以评估公司的盈利能力和经营效率。

最后,我们来看现金流量表。

现金流量表通常用于反映公司的现金流入和流出情况。

南方航空的现金流量表可以展示公司的经营、投资和筹资活动的现金流量。

通过对现金流量表的分析,我们可以了解公司的运营活动是否产生了足够的现金流入,并观察公司的投资活动和筹资活动对现金流量的影响。

需要注意的是,财务报表分析并非仅通过简单地对数值进行比对和计算来完成,还需要结合行业情况、宏观经济环境和公司具体的经营策略来进行综合评估。

在进行财务报表分析时,我们需要考虑到公司的竞争对手、市场需求、政策变化等因素的影响。

总结起来,南方航空的财务报表对于了解公司的财务状况和经营业绩至关重要。

通过资产负债表、利润表和现金流量表的分析,我们可以获取关于公司总体财务状况、经营业绩和现金流量情况的重要信息。

但需要强调的是,财务报表分析不能仅仅停留在表面,还需要结合公司的战略布局和行业环境进行深入思考和评估,以获取更准确和全面的分析结果。

财务分析课程论文专业名称工商管理班级学号学生姓名黄德鸿任课教师刘元洪成绩二O一五年 4 月南方航空财务报告分析摘要:中国南方航空股份有限公司(China Southern Airlines,简称南航),是国内运输航班最多、航线网络最密集、年客运量亚洲最大的航空公司。

[1]公司坚持“安全第一”的核心价值观。

标志是以天蓝色垂直尾翼镶抽象化的红色木棉花。

南航先后联合重组、控股参股多家国内航空公司,是首家加入国际航空联盟的中国内地航空公司。

文章主要是运用了比较、比率以及因素分析法等一些比较常用的财务报表的分析方法,来分析南方航空公司的资产负债表、利润表等,通过计算报表中的数据对该企业的财务状况以及其经营状况进行相关分析。

关键词:财务报告分析;南方航空;分析方法1 引言中国南方航空集团公司成立于2002年10月11日,是以中国南方航空(集团)公司为主体,联合新疆航空公司、中国北方航空公司组建而成的大型国有航空运输集团,是国务院国资委直接管理的三大骨干航空集团之一,主营航空运输业务,兼营航空客货代理、飞机发动机维修、进出口贸易、金融理财、建设开发、传媒广告等相关产业。

目前,南方航空公司和东航、国航两大航空公司一起,被称为“中国三大航空公司”。

南方航空公司推崇C-S-A-I-R的企业文化,坚持以“成为顾客首选、员工喜爱的航空公司”为企业的愿景和使命,以中国南方航空公司禀承“客户至上”的承诺,通过提供“可靠、准点、便捷”的优质服务,致力满足并超越客户的期望为公司的经营理念,意在打造适应顾客需求,集团发展需要的航空公司。

但在2008年以来的金融危机冲击下,各行业尤其是服务业均受到了不小的波及,南航当然不能侥幸逃脱。

面对各种需要应对的金融风险,如何降低财务风险也变得尤为重要。

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险。

南航和东航财务报表分析财务报表分析期末论文——南航和东航财务报表分析摘要财务分析是以企业财务报告反映的财务指标为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

财务管理是企业内部管理的重要组成部分,而财务分析则在企业的财务管理中又起着举足轻重的作用,强化财务管理理念、财务分析程序、财务分析方法,对于提高企业财务管理水平均具有重要意义。

财务分析是评价企业经营业绩及财务状况的重要依据通过企业财务状况分析,可了解企业现金流量状况、营运能力、盈利能力、偿债能力,利于管理者及其相关人员客观评价经营者的经营业绩和财务状况,通过分析比较将可能影响经营成果和财务状况的微观因素和宏观因素、主观因素和客观因素加以区分,划清责任界限,客观评价经营者的业绩,促进经营管理者的管理水平更好提高。

根据财务状况的分析结果可监督企业贯彻执行国家方针、政策、法令,法规及税金、利润的完成及上缴情况。

近些年我国改革不断深入,政府对企业的管理也已由微观管理转向宏观调控,因此,客观有效的财务分析数据对于国家相关部门制定经济政策及判断宏观经济运行情况有重要作用。

随着国内市场经济体制的进一步完善,企业的财务制度管理也趋于制度化规范化。

在市场经济的大背景下,企业的生产经营活动面临多重考验。

财务分析对于企业的经营管理来说,显得尤为重要。

因此,做好企业财务分析,可以为企业提供有价值的决策信息,使企业长久保持竞争优势。

随着我国社会主义市场经济的发展和现代企业制度的建立,企业的筹资渠道和筹资方式日趋多元化,但是由于市场经济的风险性和企业筹资活动的复杂性所致,企业的资本结构普遍存在严重问题,突出表现在资产负债率明显偏高,债务结构不合理。

本文通过研究南方航空和东方航空公司的筹资方式和资本结构,找出其在筹资方式与资本结构上存在的问题并提出相应的建议,希望南方航空和东方航空公司能实现更健康的发展。

财务分析课程论文专业名称工商管理班级学号学生姓名黄德鸿任课教师刘元洪成绩二O一五年 4 月南方航空财务报告分析摘要:中国南方航空股份有限公司(China Southern Airlines,简称南航),是国内运输航班最多、网络最密集、年客运量亚洲最大的。

[1]公司坚持“安全第一”的核心价值观。

标志是以天蓝色垂直尾翼镶抽象化的红色。

南航先后联合重组、控股参股多家国内航空公司,是首家加入国际航空联盟的中国内地航空公司。

文章主要是运用了比较、比率以及因素分析法等一些比较常用的财务报表的分析方法,来分析南方航空公司的资产负债表、利润表等,通过计算报表中的数据对该企业的财务状况以及其经营状况进行相关分析。

关键词:财务报告分析;南方航空;分析方法1 引言中国南方航空集团公司成立于2002年10月11日,是以中国南方航空(集团)公司为主体,联合新疆航空公司、中国北方航空公司组建而成的大型国有航空运输集团,是国务院国资委直接管理的三大骨干航空集团之一,主营航空运输业务,兼营航空客货代理、飞机发动机维修、进出口贸易、金融理财、建设开发、传媒广告等相关产业。

目前,南方航空公司和东航、国航两大航空公司一起,被称为“中国三大航空公司”。

南方航空公司推崇C-S-A-I-R的企业文化,坚持以“成为顾客首选、员工喜爱的航空公司”为企业的愿景和使命,以中国南方航空公司禀承“客户至上”的承诺,通过提供“可靠、准点、便捷”的优质服务,致力满足并超越客户的期望为公司的经营理念,意在打造适应顾客需求,集团发展需要的航空公司。

但在2008年以来的金融危机冲击下,各行业尤其是服务业均受到了不小的波及,南航当然不能侥幸逃脱。

面对各种需要应对的金融风险,如何降低财务风险也变得尤为重要。

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。

财务风险是企业在财务管理过程中必须面对的一个现实问题,财务风险是客观存在的,企业管理者对财务风险只有采取有效措施来降低风险,而不可能完全消除风险。

根据中国南方航空运输公司财务报表分析

根据中国南方航空运输公司的财务报表分析

根据中国南方航空运输公司的财务报表,我们可以对其财务状

况进行分析。

财务报表提供了公司在特定时间段的财务信息,包括

资产、负债、股东权益、收入和支出等方面的数据,帮助我们了解

公司的经营情况。

首先,我们可以从资产负债表中了解公司的资产和负债情况。

资产部分主要包括现金、应收账款、存货和固定资产等,而负债部

分包括应付账款、长期借款和股东权益等。

通过比较资产和负债的

比例,我们可以判断公司的偿债能力和经营风险。

另外,利润表展示了公司在特定时间段内的收入和支出情况。

从利润表中,我们可以分析公司的销售收入、成本以及税前利润等。

通过比较不同时间段的利润表,我们可以了解公司盈利的变化趋势

以及经营绩效的稳定性。

此外,现金流量表对公司的现金流动情况进行了记录。

现金流量表包括经营活动、投资活动和筹资活动等方面的数据。

通过分析现金流量表,我们可以了解公司的现金流入和流出情况,以及公司的现金流量是否稳定。

综上所述,通过对中国南方航空运输公司的财务报表分析,我们可以对其财务状况作出评估。

然而,为了做出更准确的评价,我们需要进一步研究公司的行业竞争环境、经营策略以及市场需求等因素的影响。

基于《企业绩效评价标准值》的南方航空财务绩效评价分析基于《企业绩效评价标准值》的南方航空财务绩效评价分析一、引言企业绩效评价是衡量企业持续发展和经营状况的重要指标。

准确评价企业财务绩效对于管理层制定战略决策,优化资源配置,实现可持续发展具有重要意义。

本文以中国南方航空公司为例,基于《企业绩效评价标准值》,对其财务绩效进行评价分析。

二、财务绩效评价指标体系财务绩效评价指标体系是企业财务绩效评价的重要工具,它能客观、准确地评价企业在财务领域的表现。

本文依据《企业绩效评价标准值》,选取了以下指标来评估南方航空的财务绩效:1.净资产收益率(ROE):ROE是衡量企业利用自有资金获得的利润能力的重要指标。

2.资产负债率(Leverage):资产负债率能够反映企业资本结构的优势与劣势。

3.净利润率(Net Profit Margin):净利润率代表企业利润与总销售额的比例。

4.总资产收益率(ROA):ROA衡量企业利用全部资产创造利益的能力。

三、南方航空公司财务绩效评价分析1.净资产收益率(ROE)根据南方航空公司的财务报表,ROE在过去三年持续增长。

2018年ROE为9.84%,2019年为12.05%,2020年达到15.73%。

这意味着南方航空公司对于每一元的净资产,能够创造出更高的利润,表明其资本运营效率不断提升。

2.资产负债率(Leverage)南方航空公司的资产负债率维持在一定范围内波动。

2018年资产负债率为67.32%,2019年为65.61%,2020年为68.27%。

资产负债率的上升可能会增加财务风险,但在合理范围内,适当的杠杆比例可以提高资金利用效率。

3.净利润率(Net Profit Margin)南方航空公司的净利润率在过去三年保持稳定。

2018年净利润率为9.35%,2019年为9.50%,2020年为9.67%。

净利润率的稳定表明南方航空公司在销售和成本控制方面能够保持较好的平衡。

第1篇一、引言南方航空作为中国最具影响力的航空公司之一,其财务状况一直是市场关注的焦点。

本文将对南方航空近三年的财务报告进行分析,旨在揭示其财务状况、经营成果和未来发展趋势。

二、财务状况分析(一)资产负债表分析1. 资产结构分析近年来,南方航空的资产总额逐年增长,其中流动资产占比最大,主要构成包括货币资金、应收账款和预付款项等。

固定资产占比相对稳定,主要包括飞机、发动机等。

无形资产占比逐年下降,表明公司对无形资产的投资力度有所减弱。

2. 负债结构分析南方航空的负债总额也呈现逐年增长的趋势,其中流动负债占比最大,主要包括短期借款、应付账款等。

长期负债占比相对稳定,主要构成包括长期借款、租赁负债等。

3. 股东权益分析南方航空的股东权益逐年增长,主要得益于公司盈利能力的提升和资本公积的增加。

股东权益占比逐年提高,表明公司财务状况逐渐稳健。

(二)利润表分析1. 营业收入分析南方航空的营业收入逐年增长,主要得益于国内航空市场的持续增长和公司业务拓展。

其中,客运收入占比最大,货运收入占比相对稳定。

2. 营业成本分析南方航空的营业成本也呈现逐年增长的趋势,主要构成包括燃油成本、起降费用、机务维护成本等。

其中,燃油成本占比最大,对公司盈利能力影响较大。

3. 利润分析南方航空的净利润逐年增长,主要得益于公司成本控制能力的提升和业务拓展。

但需要注意的是,公司净利润的增长速度低于营业收入增长速度,表明公司盈利能力有待提高。

三、经营成果分析(一)市场份额近年来,南方航空在国内航空市场的份额逐年提高,成为国内航空市场的重要竞争者。

公司通过优化航线网络、提升服务质量等措施,吸引了越来越多的旅客。

(二)成本控制南方航空在成本控制方面取得了一定的成绩,尤其是在燃油成本方面。

公司通过优化航线结构、提高飞机利用效率等措施,有效降低了燃油成本。

(三)服务质量南方航空在服务质量方面不断提升,通过加强员工培训、优化服务流程等措施,为旅客提供了更加优质的服务体验。

南方航空公司财务报表

分析

1、公司简介

中国南方航空股份有限公司,是国内运输航班最多、航线网络最密集、年客运量亚洲最大的航空公司。

南航旅客运输量7646万人次,位列亚洲第一、全球第三,已连续32年居国内各航空公司之首, 是亚洲唯一进入世界航空客运前五强,国内唯一连续6年进入世界民航客运前十强的航空公司。

中国南方航空股份有限公司发展迅速,1997年,南航分别在纽约和香港同步上市,2003年在国内成功上市。

方框图描述公司与实际控制人之间的产权及控制关系,我们可知,中国南方航空公司实际控制人是国务院国有资产监督管理委员会。

因此为中央政府控股的国有企业。

2、案例分析

表1 2009-2012年南方航空利润项目情况分析

项目2009 2010 2011 2012

净利润554 6,425 6049 3795

营业利润-1,849 6,869 5,546 2,785

核心利润-2,211 5,844 5,553 2,253

毛利6,846 15,221 15,753 15,551

营业收入56,043 77,788 92,707 101,483

营业成本49,197 62,567 76,954 85,932

销售费用4,256 5,694 6,640 7,204

管理费用1,814 2,182 2,574 2,603

财务费用1,396 -456 -1,635 1027

2009-2012年南方航空净利润出现波动,具体来看,在2009年和2012年南方航空的业绩均为赢利,2010年受世博会的影响净利润最高,6425亿元,2011和2012相较于2009成上升趋势。

从营业利润来看,2009-2012年南方航空营业利润表现出波动,从2010 开始扭亏为盈也从2010年开始盈利能力下降。

从核心利润来看,2009-2012年南方航空核心利润也表现出波动,同营业利润一样,2010年开始盈利

从毛利来看,2009-2012年南方航空毛利逐年上升,2010的毛利为15221亿元,相较于2009年的6846亿元增加了8375亿元,此后的两年均有小幅上升,说明其核心竞争力不断加强。

从销售、管理费用来看,大致上表现出与公司营业收入成正向关系。

而财务费用在2009年为1396亿元,其后的两年均为负,说明南方航空的财务状况良好!

表2 2009-2012年南方航空利润费用指标情况分析

项目2009 2010 2011 2012

核心利润率-0.040 0.075 0.060 0.022

毛利率0.122 0.196 0.170 0.153

营业成本率0.878 0.804 0.830 0.847

销售费用率0.076 0.073 0.072 0.071

管理费用率0.032 0.028 0.028 0.026

财务费用率0.025 -0.005 -0.018 0.010

从核心利润率来看,从2009年-0.040到2010的0.075扭亏为盈,但2011年和2012年的核心利润率相较于2011年分别下降20%,和70%,其盈利能力下降的幅度大;从毛利率来看,从2009-2012年南方航空毛利率呈上升的趋势,2010年由于世博会的原因,毛利率最高;

从营业成本来看,营业成本率从2009-2012年整体上变化不大

从2009-2012年销售管理费用率均不断小幅下降,而财务费用率在2010年和2011甚至为负,表明公司业绩有所提升,财务状况良好

综上分析,我们看出南方航空在2010年扭亏为盈,因2010年世博会的影响经营状况良好,但其盈利能力和市场竞争力在2011和2012年均有下降。

表3 2012年南方航空利润分析

2012年

净利润(率)3795 0.0374

利润总额(率)4748 0.0468

其中:营业外收支1963

营业利润(率)2785 0.0274

其中:非经常损益520

核心利润(率)2253 0.222

毛利(率)15551 0.1532

表三,报告了2012年南方航空利润分析。

毛利(率)分别为15551百万元和0.1532%,表明每一单位营业收入获取的毛利率不到5%,说明因此公司成本较高,或者市场竞争力强,南方航空产品竞争力不强。

其核心利润(率)分别为2253百万元和0.2222%,均为正,且

比上一年度有所下降。

说表明公司经营活动基本盈利能力不高。

非经常损益较少,营业利

润较高,说明公司的盈利不是通过非经常损益项目和营业外收支项目,而公司的通过经营

活动。

表明公司的经营活动较好。

综上,可以看出南方航空的经营能力较好,但公司的产品成本较高,竞争力不强,导致公

司整体的盈利能力不高,因此,下面我们进一步对投资收益和营业外收入进行分析。

表4 2012年南方航空投资收益和营业外收入分析

投资收益 526 100% 营业外收入 2027 100%

长期股权投资(权益法)439 83.46% 非流动资产处置利得 28 1.38% 其中:四川航空 196 37.26% 政府补助 1258 62.06% 广州飞机维修工程有限公司63 11.98% 超过规定结算期限的票证及其税费 495 24.42% 文化传媒 74 14.07% 其他 246 12.14% 珠海翔翼 47 8.94%

南航财务 32 6.08%

其他 27 5.13%

长期股权投资 11 2.09%

处置子公司债券及股份 54 10.27%

理财产品投资收益 22 4.18%

表4报告了2012年南方航空投资收益和营业外收入的分析结果,对于投资收益,长期股权投资的投资收益最高,收益为439百万元,占投资的83.46%,其中四川航空的最多,占到了37.26%,其次是出售及丧失对子公司控制权的投资收益,占投资收益的10.27%,这表明南方航空的投资收益主要来源于长期股权投资。

对于营业外收入,政府补助的营业外收入最多,政府补助为1258百万元,占到营业外收入的62 .06%,另外是超过规定结算期限的票证及其税费的营业外收入,是495百万元,占到营业外收入的24.42%,所以营业外收入主要是来源于政府补助。

天合联盟成员中国南方航空股份有限公司,是中国南方航空集团公司属下航空运输主业公司,总部设在广州,以蓝色垂直尾翼镶红色木棉花为公司标志。

有新疆、北方、北京、深圳、海南、黑龙江、吉林、大连、河南、湖北、湖南、广西、珠海直升机等13家分公司和厦门航空、汕头航空、贵州航空、珠海航空、重庆航空等5家控股子公司;

主要子公司参股分析

厦航成立于1984年8月,目前注册资本为50亿,法定代表人为车尚轮。

本公司持股比例为51%。

截止2012年12月31日,厦航机队共与有飞机86架。

2012年,厦航受益于国内航空市场的稳步增长,取得了较好的成绩。

报告期内,厦航共完成运输总周转量21.7亿吨公里,同比增长13.6%。

2012年,厦航实现营业收入人名币171.08亿元,营业成本人名币130.79亿元,实现净利润人名币19.12亿元。

截至2012年12月31日,厦航总资产为人名币260.68亿元,净资产为人名币111.93亿元。